推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章医疗保险

住院津贴保险搭配百万医疗险,完美补齐保障缺口!

导语:现在的人,每天面临着各种风险,住院治疗是说不准的。为自己购买一份住院津贴保险还是很有必要的。

除了百万医疗险,医疗险产品中还有一款常被关注的产品,住院津贴险。

住院津贴保险是一种根据被保险人的住院天数给付保险金的保险品种,在一定程度上补贴被保险人住院期间的住院费用和误工损失。

最近新上线的成人版住院津贴险——君龙人寿超级玛丽6号住院津贴险(长期版)受到了很多投保人的关注。

不少已经购买过平安e生保、尊享e生2022等百万医疗险的小伙伴私信小编:

已经买了百万医疗险竟然还不够?要怎么选择住院津贴险?

下面,小编就在这里好好说说君龙人寿超级玛丽6号住院津贴险(长期版)是怎样补齐保障缺口的。

一、 百万医疗险的黄金搭档——住院津贴险

在日常生活中,小病小意外住院非常常见,虽然治疗费用不高,但是累积起来真是不小的支出。

不少人首份保障产品往往都是百万医疗险,报销额度高,保障全,百万医疗险几乎是投保人们人手一只的产品。

但我们熟知的百万医疗险都是报销医疗费用的,也就是说基本规则是住院花多少钱,医保报销后,就按比例报销,报销金额不能大于实际花费。

而住院津贴险,虽然保额没有那么高,但是胜在门槛低、实用性高。

住院津贴险,就是被保险人因生病或者意外住院,保险公司按照约定的保险金额每天发放津贴,这个金额不受具体损失和花费的影响。

这样的产品比较好的作用就是可以补偿住院期间的损失,有力补充百万医疗险的保障空缺,比如:

因生病耽误的误工费

请护工的劳务费用

家里人的误工费用

调理身体、理疗等额外花费……

因此,住院津贴险在家庭条件允许配置的情况下,性价比和实用性是非常高的。

哪怕是流感、肠胃炎等小病住院,住院津贴险也可以理赔,可以称得上是百万医疗险的黄金搭档。

二、 君龙人寿超级玛丽6号住院津贴险(长期版)产品详情

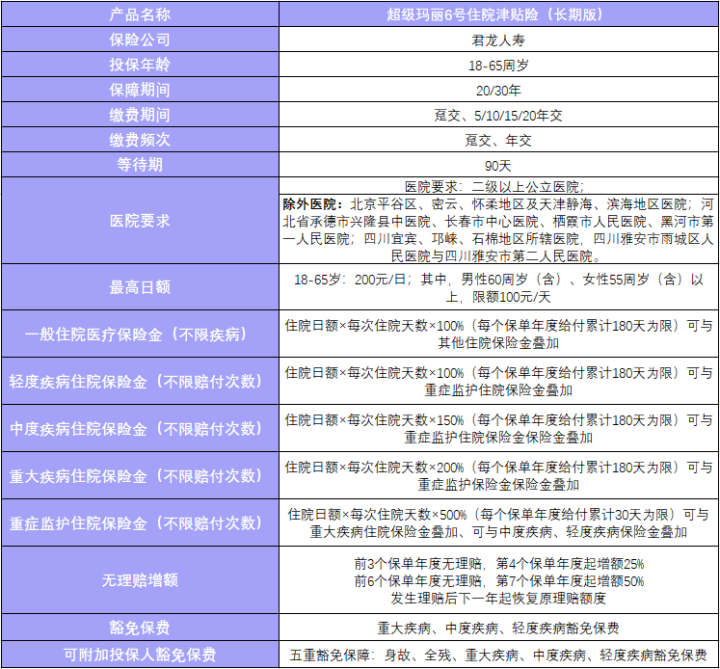

单独售卖的住院津贴险是非常少见的,近期上线的这款君龙人寿超级玛丽6号住院津贴险(长期版)让人眼前一亮,话不多说,先上图表,我们来看下主险投保规则和基本投保责任。

(1) 保障全面

不管是百万医疗险也好,住院津贴险也好,选择产品先看保障是否全面。

君龙人寿超级玛丽6号住院津贴险(长期版)的保障包含一般疾病住院以及重疾住院,还包含了20种常见高发少儿特定疾病不限住院的原因,无论是大病、小病还是意外导致的住院,在要求的就医地点住院,都能申请理赔!住1天都赔!而且在没有达到理赔天数的上限之前,保障期限内不限理赔次数。

(2)可叠加赔付

君龙人寿超级玛丽6号住院津贴险(长期版)罹患疾病符合各项疾病范围,可叠加赔付住院保险金+重大疾病住院保险金+少儿特定重大疾病住院保险金+重症监护住院保险金,列如罹患重大疾病,即可赔付住院保险金以及重大疾病住院保险金。

(3) 无理赔增额

前3个保单年度无理赔,第4个保单年度起增额25%

前6个保单年度无理赔,第7个保单年度起增额50%

发生理赔后下一年起恢复原理赔额度

(4) 保费低,仅需192/年起

君龙人寿超级玛丽6号住院津贴险(长期版)0免赔,保费仅需192/年起,保障期限内累计最高赔付1800倍基本保额,基础保额最高可选200元/天,也就是最高可赔36万!

三、 投保建议

对于大多数的普通家庭来说,配置医疗类保障产品,百万医疗险是要放在医疗险的首位的,然后再搭配住院津贴险。百万医疗险,孩子可以选择平安e生保,大人可以选择尊享e生2022,这两款产品搭配君龙人寿超级玛丽6号住院津贴险(长期版),都可以达到不错的保障。

值得一提的是尊享e生作为最经典的百万医疗险之一,目前已经迭代升级到尊享e生2022版了。

在保障责任和适用人群上,小雨伞尊享e生2022属于第一梯队的,该有的都有,并且做到了较高水准。

在免赔额方面,尊享e生2022采用的是全家共享1万免赔额,实用性也很强。

在此基础上,搭配君龙人寿超级玛丽6号住院津贴险(长期版),能够使得全家人的保障都更全面。

当然,要想给全家配置全面的保障,建议选择【重疾险+意外险+百万医疗险+定寿+住院津贴险】的配置方案,在小雨伞平台中也有许多性价比高的方案推荐。

总的来说,不管疾病还是意外,大病还是小病,君龙人寿超级玛丽6号住院津贴险(长期版)都涵盖了,保费低,额度高,是百万医疗险的黄金搭档!

图片和文章取自网络,如有版权问题请联系小雨伞