推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章医疗保险

不限疾病,住院即赔,君龙人寿超级玛丽6号住院津贴险(长期版)

导语:住院津贴险的必要性还是挺高的,弥补被保险人因为住院而可能丧失的经济收入,以及为其提供的营养费用,以此减轻被保险人的经济压力。

在推出大黄蜂7号少儿住院津贴险之后,君龙人寿最近又上线了一款长期成人住院津贴险——超级玛丽6号。

这是首款互联网长期成人住院津贴险,补足了当下互联网保险市场的空白。

住院津贴保险是一种根据被保险人的住院天数给付保险金的保险品种,在一定程度上补贴被保险人住院期间的住院费用和误工损失。

即使配置过平安e生保、尊享e生2022等百万医疗险的小伙伴,保障也会存在一定的缺口,君龙人寿超级玛丽6号住院津贴险(长期版)刚好用高性价比补足了这个缺口。

与医疗险不同,君龙人寿超级玛丽6号住院津贴险(长期版)保费低,仅仅192/年起,因此,不少小伙伴对这款产品的续保问题表示有些担心:

产品下架或者出险后是不是存在续保问题?

那接下来小编就带大家来看一下这款君龙人寿超级玛丽6号住院津贴险(长期版),也看看它究竟有多可靠!

一、 产品基本形态

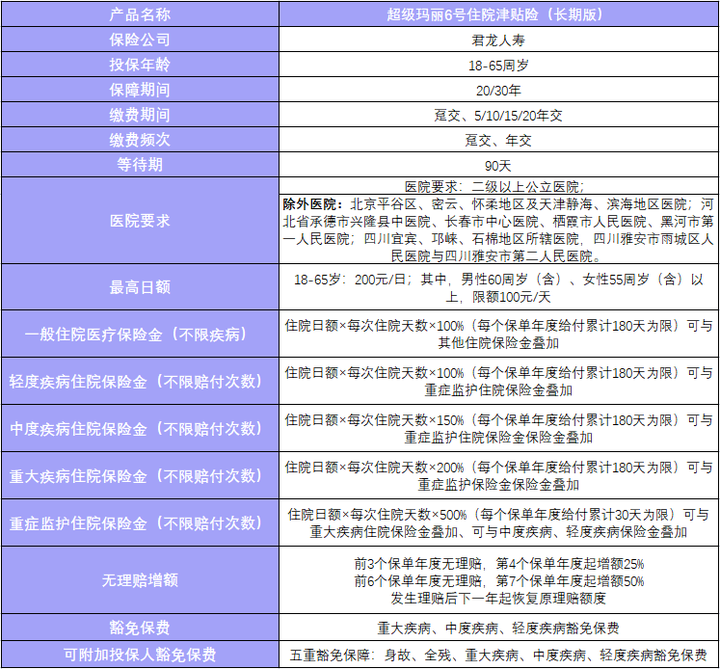

话不多说,咱们直接看表格:

从上图我们可以看到,君龙人寿超级玛丽6号长期津贴险投保年龄是18~60周岁,这个投保年龄是比较宽泛的,只要成年了,就算是一些将要退休的叔叔阿姨都可以配置!

缴费期间有趸交、5/10/15/20年交等选择,其中保20年最长支持15年交,保30年最长支持20年交。

等待期较一般保险产品较短,只有90天。

保障内容包含一般疾病住院以及重疾住院,还包含了20种常见高发少儿特定疾病不限住院的原因,无论是大病、小病还是意外导致的住院,在要求的就医地点住院,都能申请理赔。

值得一提的是,君龙人寿超级玛丽6号长期津贴险的保障期限最长可达30年,这对于普通工薪阶层来说都是非常可靠的!

二、 产品亮点

(1)30年长期保障,续保问题不担心

从图表中,我们能够看到君龙人寿超级玛丽6号住院津贴险(长期版)的保障时间最长可达30年。

也就是说不用担心产品下架或者出险后无法续保的问题,非常令人安心。

而且,市场上很多保险每年的保费会随着被保人年龄的增长而增加,而超级玛丽6号在投保时就锁定价格,每年的保费不变。

因此,这款产品真的是越早入手性价比越高。

(2)无理赔增额,最高150%增额

自投保之日起:

投保后前3年无住院理赔,第4年起,125%增额,发生理赔后下一年恢复100%理赔额度

投保后前3年无住院理赔,第7年起,150%增额,发生理赔后下一年恢复100%理赔额度。

一旦生病,住院治疗的花销不少,误工费、护工费、理疗费等等,只要条件符合,君龙人寿超级玛丽6号住院津贴险(长期版)都可以赔付多倍保额,保障杠杠的!

(3)可叠加赔付,保额更充足

君龙人寿超级玛丽6号住院津贴险(长期版)罹患疾病符合各项疾病范围,可叠加赔付住院保险金+重大疾病住院保险金+重症监护住院保险金,列如罹患重大疾病,即可赔付住院保险金以及重大疾病住院保险金。

举个例子:

王先生选择了200元/天的住院医疗日额,在等待期过后第二年就不幸因肺癌住院,并且在重症监护室住了10天,在此期间王先生可获得的每日住院津贴为:

200(住院保险金)+200*2(重疾住院保险金)+200*5(重症监护住院保险金)=1600元/天。

也就是说,通过叠加赔付,王先生住院后一天可获赔1600元。

(4)住院即可赔,聚焦住院保障

超级玛丽6号无免赔天数限制,只要住院就能赔,住一天也赔!

而且,超级玛丽6号是一个纯住院津贴险,专注于保障住院问题。

因此,成人住院,每天最高赔付12倍基本保额。

这样的产品与百万医疗险、重疾险等互相搭配使用,健康保障更全面!

三、 投保建议

君龙人寿超级玛丽6号住院津贴险(长期版)保障时间长达30年,安全可靠,不用担心续保问题。

因此,强烈建议存在住院隐患的成年人购买,年轻人和中老年人都值得配置。

赔付门槛低,不限赔付次数,虽然在重大疾病方面不能代替重疾险,但对于平常住院所带来的的经济损耗有着非常重要的弥补作用。

也就是说,重疾住院,重疾险搭配君龙超级玛丽6号的津贴补偿,赔付更多,而小病住院,重疾险无法赔付,但超级玛丽6号仍然可以进行津贴补偿,使得这长达30年的时间里,小病也有保障。

前段时间,不少家长都为孩子配置了大黄蜂7号住院津贴险,自己再配置一个君龙人寿超级玛丽6号住院津贴险(长期版),实现住院保障的全覆盖,一家人的保障就杠杠的。

图片和文章取自网络,如有版权问题请联系小雨伞