推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章医疗保险

住院津贴险一般多少钱?住院津贴险可以单独买吗?

导语:意外险保障意外,重疾险保障重疾,医疗险有免赔额,什么保险住院1天也能赔呢?这时候就可以考虑一下住院津贴险,那么住院津贴险一般多少钱?什么住院津贴险比较好?我们今天一起来看看!

5月26日,在充满艺术气息的厦门鼓浪屿美院,君龙人寿保险有限公司(以下简称“君龙人寿”)联合小雨伞保险经纪(以下简称“小雨伞”)举行“以爱之名 共伴童行”主题发布会,现场发布“君龙大黄蜂7号少儿住院津贴险(长期版)”(以下简称“大黄蜂7号少儿津贴险”),为孩子的健康成长送上一份温馨保障。

作为基本医疗保险的有力补充,商业健康险能够满足居民除基本保障以外的多样化、个性化健康需求。

国务院办公厅前不久印发《“十四五”国民健康规划》明确提出要增加商业健康保险供给。

目前市面上针对少儿群体的商业保险保障供给严重不足,而且从产品种类来看也较为单一,基本以意外和身故险为主,住院津贴险仍较稀缺。

少儿患恶性肿瘤,平均住院天数高达40天。在此期间,父母的陪护会导致家庭收入部分损失,家庭赔付成本高,有了保险保障,在一定程度上能帮助家长减轻经济压力,能更安心地照顾孩子康复治疗。

君龙人寿、小雨伞联合打造的“大黄蜂7号少儿津贴险”,有效填补了少儿保险市场上长期住院津贴保障的空白,为家庭提供全面、持续的住院保障。

“大黄蜂7号少儿津贴险”可以提供怎样的保障呢?

引导阅读:

· 大黄蜂7号少儿津贴险保障怎么样?

· 大黄蜂7号少儿津贴险产品特色

· 总结

一、大黄蜂7号少儿津贴险保障怎么样?

小编带大家一一道来,老规矩先看产品形态

总结起来就是以下三点:

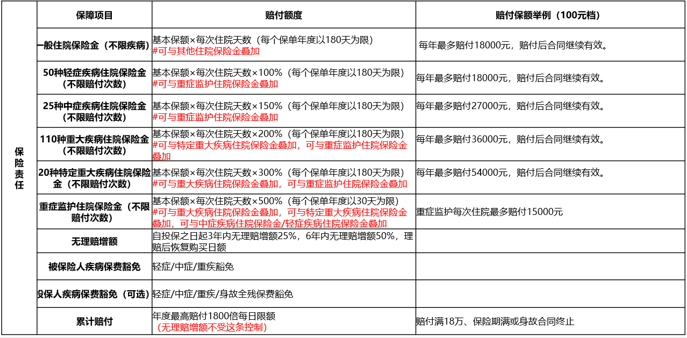

1、住院即赔,不限次数,不限疾病或意外!

只要住院,且满足医院是公立二级以上,就能按天数得到定额的赔付。

不限住院的原因,无论是因为肺炎、扁桃体炎、肠炎等这类常见小病,还是白血病、神经母细胞瘤等重疾,或者是因为交通事故、摔伤骨折等意外,只要是住院,且就医地点满足条件,就能申请理赔。

住院1天也可以赔,而且在没有达到理赔天数的上限之前,保障期限内是不限理赔次数的。累计给付日额最高11倍基本保额(不含无理赔增额),年度支付天数累计最高180天

2、给付型0免赔 ,赔付可叠加,最高16.5倍!

与一般的报销型医疗险不同,君龙人寿大黄蜂7号少儿住院津贴险是给付型的保障产品,直接按照住院天数定额给付,而且杠杆非常高。

投保时有三个基础保额的档位可以选择:100元/天、200元/天、300元/天。

这款保险产品形态其实并不复杂,简单来说就是按照住院天数提供津贴保障,也可以相互叠加赔付,极端情况下可以叠加赔付11倍,比如白血病进了重症监护,那么可以叠加普通住院的1倍+重疾住院2倍+少儿特疾住院3倍+重症监护住院5倍,一共11倍,如果买的100元的档位,每天可以有1100元的津贴保障。如果是6年后赔付,一共16.5倍!

3、保费低,158元/年起,可保30年!

虽然赔付高,但是保费特别美丽。保费仅需158元起,而且最长可以选择保障30年!无论停售与否,都能以首年的价格,一直享受住院津贴的保障,直到保障期结束。

此外,产品自带多种豁免责任,此外可以额外附加投保人豁免责任,即投保人若发现一些疾病,这份保险后续费用也不用再交了,就和常规产品的投保人豁免没啥区别。

二、大黄蜂7号少儿津贴险产品特色

产品还有一个特色在于,如果投保3年内没有理赔,保额增加25%;

如果是6年内没有理赔,保额增加50%;一旦发生理赔,理赔后恢复之前购买的保额。

对于有一定育儿经验和保障意识强的家长而言,很多都已经给孩子配齐了意外险+百万医疗险+重疾险,可能会心生疑问,还需要这个吗?

需要!!!

意外险是短险,一般是交一年保一年,且理赔仅限意外;

重疾险是长险,但理赔原因仅限疾病;

百万医疗险,保证续保目前最长20年,且一般有免赔额;

而君龙人寿大黄蜂7号刚好弥补了上述这些限制,保障持续、长期、又全面!!!可以说,它是【意外险+重疾险+百万医疗险】的黄金搭档,这个医疗保障缺口,很有必要为孩子补充上。

三、总结

总之,小编觉得,这个产品非常值得买!因为保费很低,住院又不限制疾病。实用性特别高!

理赔的概率可以说是非常高了,尤其对于刚出生几个月的孩子而言!

这种产品,搭配一个重疾险,在搭配一个百万医疗险,那是相当不错了!

小毛病的时候,用医疗险报销住院费,用这个报销餐费和营养费,不好吗?

反正价格便宜,唯一缺点就是可能不能保终身,要是保终身,这个产品就炸了~

如果对产品感兴趣的小伙伴可以直接点击下方链接进行投保,如果对产品还有疑问的,也可以预约专业顾问进行一对一咨询哦!

图片和文章取自网络,如有版权问题请联系小雨伞