推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

超级玛丽6号青春版值得买吗?在哪里买?

导语:超级玛丽6号青春版上线了!超级玛丽6号青春版怎么样?这一次的改版配置上更加的灵活,对于预算不多追求灵活配置的小伙伴来说值得关注!让我们一起来看看超级玛丽6号青春版有哪些优点!

这次小雨伞推出了超级玛丽6号青春版,想必可以看出小雨伞这波操作的用意了。

青春版主打的是年轻人群,针对年轻人群定制出来的产品。结尾给出购买建议,一定要看到最后哦。

价格上也是相对也会更便宜些。这是对在奋斗的年轻人来说,无疑是友好的。在拼搏的年纪里年轻人的经济压力是比较大的,房贷车贷和养家糊口都是年轻人承担的责任。年轻人配一份重疾险来说必须的,那价格便宜的显得尤为重要了。减轻年经人的经济压力,且还多了一份保障。小雨伞这波操作,可以说是加分项了。

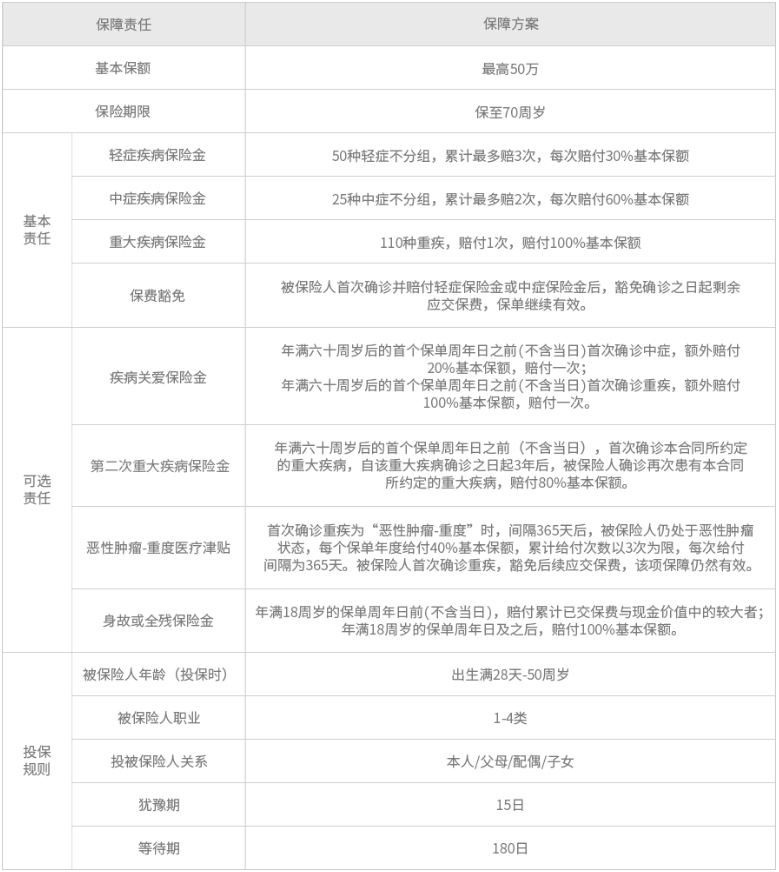

一、和泰人寿超级玛丽6号青春版产品形态

下面我们来看下超级玛丽6好重疾险青春版的产品形态:

三个词总结:

1、更便宜:责任灵活不捆绑,基础责任有性价比的费率,附加恶性肿瘤性价比更高!

2、更灵活:必选只有重疾、中症和轻症,可选的有重疾复原保险金等其余责任均可选!

3、更实在:疾病关爱保险金:60岁前重疾额外100% /中症额外20%,重疾复原保险金取消60岁前后的限制~

(1)价格便宜

以30岁男/女性买30万保额为例,保终身,不附加可选责任,30年交费,一年仅需3000元左右,一样的投保方案,在保险市场上也是非常有性价比的。

(2)保障全面,可选责任灵活且实用

在保障上,除重疾、轻症、中症外,其余责任均为可选,丰俭由人,预算有限也可先做足保额。

再来简单讲解它的可选保障:

② 疾病关爱金:60岁前,得重疾能赔两倍,得中症赔80%,可以在家庭责任比较重的时期享有更高保额。

②重疾复原金:60岁前患重疾,满足间隔期3年后,再次确诊不同种/同种重疾(复发、新发、转移)都能额外赔80%保额。

③癌症津贴:首次确诊恶性肿瘤,间隔1年后,还处于恶性肿瘤状态(包含新发、复发、持续、转移),就可获赔40%保额,最多能赔3次,每次赔付需间隔1年。

此处划重点:癌症津贴可与重疾复原金叠加赔。

二、购买重疾险的建议总结

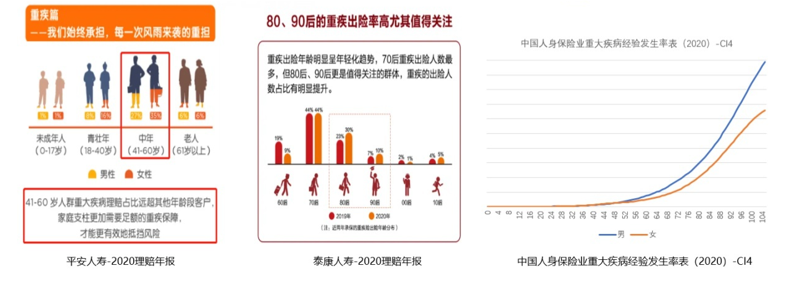

看完这些理赔报告,是不是让人害怕了起来,疾病越来越年轻化,80、90后出现的概率值得被关注,趁着你看到这篇文章,为了自己为了家庭还是尽快给自己添上一份保障吧。

这里提到的超级玛丽6号青春版值得去考虑的一款产品

超级玛丽6号青春版的保障比较全面,捆绑少、配置灵活,购买重疾险除了看预算,还要结合保障需求。

如果比较看重“高保额”,建议附加上疾病关爱金和癌症津贴,预算紧张优先附加疾病关爱金。

如果比较看重“重疾保障范围”,建议附加重疾复原金和癌症津贴,预算紧张优先附加重疾复原金。

如果是用来补足“个人健康保障的缺口”,还没有重疾险且预算充足的,建议将附加险都选上

三、总结

不同的重疾险产品能满足不同人群的需求,重疾险市场百花齐放,大家在选择重疾险时要依据自身的健康情况、投保需求、还有预算来选择重疾产品。

以及重疾的附加责任,在重疾险的选择上保障责任合适、保费在承受范围内才是重要的。

可以说超级玛丽确实很懂用户需求,这次超级玛丽推出的青春版解决了很多小伙伴预算不多、追求灵活的需求,如果你也对这款产品感兴趣,赶紧出手吧!

如果你对产品还有疑问,也可以点击下方预约一对一专业顾问进行免费咨询!

图片和文章取自网络,如有版权问题请联系小雨伞