推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章

担心退休后给子女造成负担?带你深入了解,大家保险养多多2号养老年金险!

导语:近几年我国卫生健康事业发展统计,中国老龄化越来越严重,养老压力也越来越大,如何规划好养老迫在眉睫,今天给大家推荐-养多多2号养老年金。

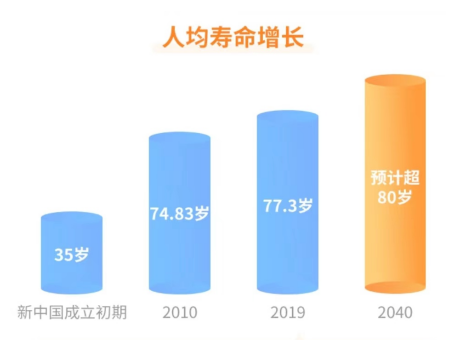

我国人均寿命又延长了!

根据国家统计局报告显示,自1949年到2018年,70年来,中国人均寿命从不足35岁到如今的77岁,足足翻了一倍多!

资料来源:《2019年我国卫生健康事业发展统计公报》、2018年10月16日《柳叶刀》

好像现在长命百岁不是梦了,好开心!连秦始皇帝必生追求的长寿,我们活着活着就达到了?然而长寿并不一定是好事,它所带来的风险也是万万不可忽视的,如收入减少或没有,退休金不足,无人照料,失能或失智拖累子女,高龄行动不便.....

中国人老一辈的观念是“养儿防老”。首先目前多数家庭都是独生子女,男女双方一旦结合,就意味着夫妻2人至少要赡养4个老人!甚至在寿命延长的情况下,要赡养6个或8个老人!子女负担得起吗?其次,有些不幸的老人从七十多岁开始失能到八十多九十多,一二十年瘫痪在床,确保子女有足够的时间、足够的孝心吗?久病床前无孝子......

不给子女增加负担,又想让自己退休后不用向子女伸手要钱花,想老后活得潇洒有尊严,还是自己准备充足的养老金吧!哪怕最严重的失能失智,只要有钱就不怕!

今天推荐一款非常火的养老年金保险,大家保险养多多2号养老年金险!它能提供给你源源不断的养老金,让你老后有钱花,持续有钱花,活得安心又潇洒。

接下来先看看大家保险养多多2号养老年金险的保障内容。

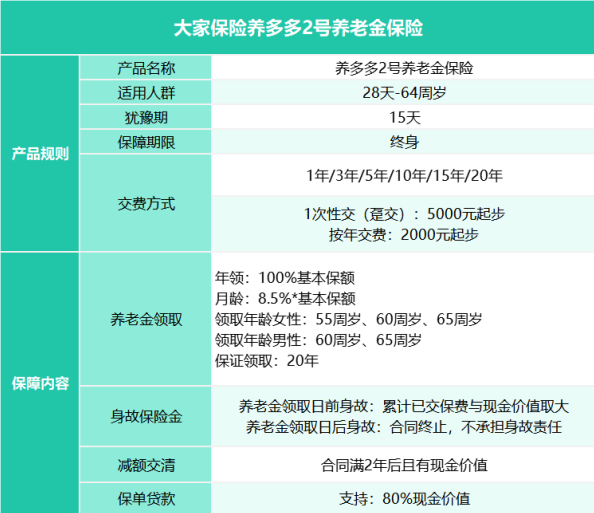

一、养多多2号养老金的保障内容

根据图表我们可以看到,从刚出生28天的婴儿,到64岁的老人,都可以投保养多多2号。

交费方式灵活,可选趸交(一次性交)和年交:

趸交只需5000元起步。年交2000元起步,起步线低,大多数人都买得起。

领取方式可以年领和月领。

领取时间也可以自由选择,女性可选55岁、60岁和65岁。男性可选60岁和65岁。

是不是很方便,很符合我们退休时的状况?

并且养多多2号还有一个非常棒的地方,就是它保证养老金可以领取20年!也就是说,只要被保人还在,这20年的钱一定能领到。

若20年的保证期间内,被保人不在了呢?那保险公司会将20年内没有领完的钱,一次性给付!是不是很棒?

还有更棒的!如果领了20年后,被保人还好好地活着,钱能继续领!那如果活到100岁、105岁,还能领吗?能!活多久,让你领多久!

是不是听起来很爽,很符合现在寿命延长的情况?如果有人不管活多久,每月都能领3万、5万,自己花不完,还能给子女,子女是不是会经常回来看望,是不是希望父母可以活得越久越好?是不是可以每天笑呵呵,尊严又自在?

听起来真的很不错!不过这款养老年金险真的那么好吗?我们举例子来说明吧。

二、投保案例

投保案例一

郭女士,30岁,白领,月收入1.5万左右。这个收入在二三线城市可以过得潇潇洒洒。她最喜欢就是买买买,某宝情人节打折,双十一满减,双十二抢购.....剁手都来不及,就月光光了!工作多年发现,存款数目少得让她羞耻。

迟早都要退休,辛辛苦苦工作几十年,退休之后这点钱分分钟会让生活回到解放前?怎么办?要找一个工具既能阻止她乱花钱,又能让她老后有钱继续过有品质的生活!所以找来了大家保险养多多2号养老年金险来帮她!

郭女士每年交保费3万元,相当于每月2500元,这个钱对她的收入来说没什么压力。

选择20年交费。短年期5年10年也可以,但她想一个长期的工具能强制帮自己储备。20年时间不算长,交完还没退休呢。

选择60岁起领养老金,那时刚好退休。

*每年可领取养老金70560元。

*保证领取20年,到她79岁,总共保证可领1411200元。

*如果不幸在保证领取的20年期间人走了,比如75岁人走了,剩余5年的钱未领取,共282240元。这笔钱保险公司也会一次性给付给郭女士指定的受益人。

*如果郭女士有长寿基因很幸运活到了100岁,那她总共领取养老金2892960元。

*如果郭女士再活到105岁呢?那养老金继续领,放心领,一直领......

而郭女士总保费只交了60万!在她老后一定能领到的是141.12万!2.35倍!如果她还继续活着,还能领得更多!真的很棒!

那是不是所有人投保都能领到像郭女士一样多的钱?

当然不是!在交同样总保费的情况下,交得越早,领的钱越多。交的越完,领的越少。

不信你看下面的例子。

投保案例二

郭女士选择投保大家保险养多多号养老年金保险时,已经46岁。

如果总保费是60万,并且是60岁领取年金的情况下,每年需要交6万,最多只能选择10年交费。

一是交费压力比30岁时大很多。每年6万相当于每月要预留出来5000元保费。这个时候正好是孩子读书、父母年纪大了需要赡养的时间,各方面压力都比30岁时大很多。

二是即便交了同样60万的总保费,领取到的养老金还是会比30岁投保时领的少:60岁开始领,每年能领取47400元。而30岁投保60岁能领70560元,少了23000多!20年总共就会少领46.32万!

总之,在交同样保费的情况下,交的越晚,交费压力越大,领的钱也会越少!所以并不是所有人交同样的保费都能领同样多的钱哟。

写在最后

退休是每个人的必经之路。养老金时刻关系到养老生活的品质。能不能退休后依然过得潇洒有尊严,就看年轻时怎么未雨绸缪。养老金早准备晚准备,都要准备,早一点拿的钱更多哦!

大家保险养多多2号养老年金险就是为大家准备的非常棒的年金险。钱多多交点,钱少的每年2000就可以开始这个规划。快快行动起来吧!

图片和文章取自网络,如有版权问题请联系小雨伞