推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

超级玛丽5号和6号哪个好?有什么区别?

导语:最近和泰人寿超级玛丽6号重疾险上线又引爆热议,超级玛丽6号和超级玛丽5号对比升级了哪些地方?哪个更值得买?今天带大家一起来看看!

和泰人寿超级玛丽6号重疾险2022年初上线,作为广受欢迎的“超级玛丽”系列产品的最新款,自然也获得了大量的关注。

特别是前一代产品超级玛丽5号凭借着超高性价比在2021年互联网保险中抢尽了风头,也受到广大用户的喜爱。

那么这次和泰人寿超级玛丽6号的升级亮点,是否也是让人眼前一亮?

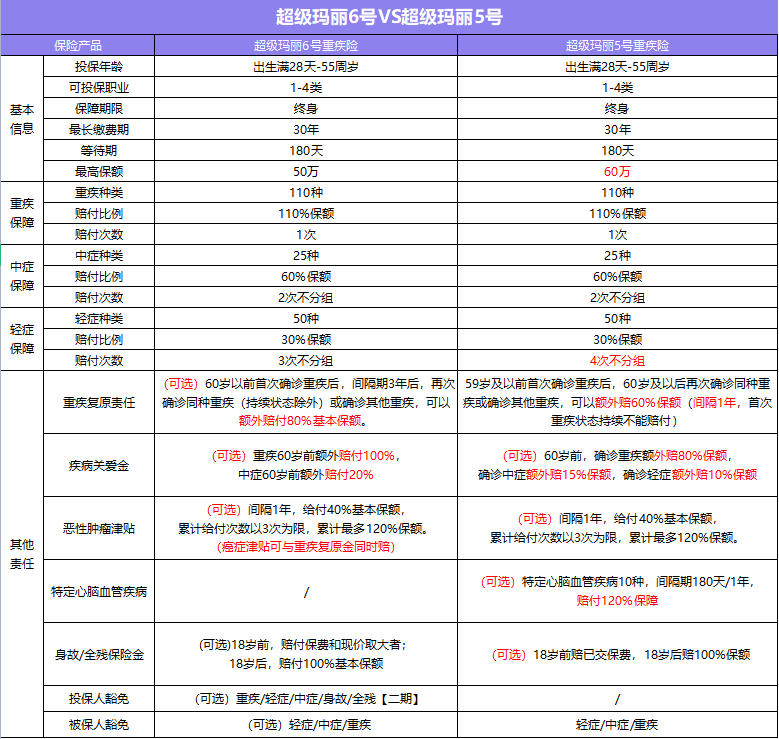

超级玛丽6号和超级玛丽5号的保费对比

超级玛丽6号和超级玛丽5号产品形态的对比

超级玛丽6号升级了哪些亮点?

总结

一、超级玛丽6号和超级玛丽5号的保费对比

我们先来看看两款产品在保费方面的对比如何

以基础责任为例投保方案:30岁,投50万保额,30年交,保障终身。

超级玛丽5号重疾复原责任是必选责任,所以保费要比6号贵2%左右。

如果超级玛丽6号选择了重疾复原责任的话,保费是要比超级玛丽5号贵3%左右。

虽然说超级玛丽6号在同一跑线上比5号贵,但是超级玛丽6号的优势在于灵活搭配,可以根据自己的需求和预算考虑是否附加该项保障。

二、超级玛丽6号跟超级玛丽5号产品形态的对比

让我们来看看,超级玛丽6号跟超级玛丽5号的对比:

目前已上线的互联网重疾险产品,想要追求更低保费的,可以选择和泰人寿超级玛丽6号,基础责任的保费最低,基础疾病保障全面,高发轻中症覆盖广,超级玛丽6号的重疾复原金、恶性肿瘤津贴也是目前互联网重疾险里面的高性价比的保障。

三、超级玛丽6号升级了哪些亮点?

升级1:保障力度更强

重疾复原责任

对比超级玛丽5号的重疾复原责任,超级玛丽6号这次在重疾复原金上面放宽了赔付要求,把重疾复原责任的“60岁后再次确诊”改为“间隔3年后”。也是这一次升级的一个大亮点。

举个栗子:

如果阿Q在35岁患了肺癌,治愈后40岁再次确诊,那么还可以再次赔付。

而且在赔付额度上,也比超级玛丽5号高出了20%,一共额外赔付80%保额,超级玛丽6号的重疾复原金的保障力度更强。

疾病关爱金

从上面的表格不难看出,超级玛丽6号虽然取消轻症的额外赔,但是重点提高重疾和中症的额外赔付比例。比较关注这2点的小伙伴可以考虑一下。

重疾从原本的额外赔付80%提升至100%,中症从15%提升至20%。

恶性肿瘤津贴

超级玛丽6号跟超级玛丽5号的保障是一样的,间隔期1年,将保额分成3次赔付,能提供更为持续的恶性肿瘤保障。但是这里可以注意一下,购买超级玛丽6号的癌症津贴是可与重疾复原金同时赔付,这样的话一起赔付比例会更高。

升级2:搭配灵活,放宽赔付

可选责任,更灵活

超级玛丽6号的重疾复原责任是可选责任,而超级玛丽5号是必选责任;

同时投保人豁免跟被保人豁免都升级为可选责任,可以根据自己的需求搭配,更灵活了~

赔付放宽,更合理

无论是重疾复原责任放宽了赔付要求,还是疾病关爱金放宽赔付的同时提高赔付比例,都是此次的升级亮点,放宽了赔付要求这样让保障力度更强~

四、总结

看了上面的对比,和泰人寿超级玛丽6号重疾险在超级玛丽5号的基础上升级了许多,保障更加全面。超级玛丽6号的性价比高,基础疾病的保障更加全面。

重疾复原金放宽了赔付要求,还有疾病关爱金的赔付提升。

和泰人寿超级玛丽6号都是2022年互联网重疾险里一款值得选择的成人重疾险!

看到这里超级玛丽6号怎么样?估计大家心里都有数了!

图片和文章取自网络,如有版权问题请联系小雨伞