推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章保险理赔

《走近理赔》第4期 | 它来了,带病投保的“免死金牌”,它来了?

“买吧!没问题!不用仔细看健康告知!反正过了两年保险公司肯定赔!要是不赔,你就打官司!保险公司肯定输!!”

不少人在对待买保险这件事情的时候,都有这样的迷之自信。

因为他们都以为自己手里拿着理赔的【免死金牌】——不可抗辩条款!

不可抗辩条款最早是起源于英美法系保险法。

而我国保险业在刚开始发展的时候,存在一些代理人不认真做审核或者没有做到逐条询问就以保险公司的名义向用户做出承诺、收取保费的情况。

还有些用户存在投保时很可能已存在病症但并未确诊,或在购买时被不够靠谱的销售代为填写了健康告知等情况……

而这些情况下投保以后,万一出险,保险公司可能会进行解约。但这种情况下的解约对于非故意隐瞒又投保多年的投保人、被保险人来说无疑是晴天霹雳。

所以在2009年新修订的《中华人民共和国保险法》为此增设了不可抗辩条款,有效地维护投保人、被保险人权益,防止保险公司滥用解约权利。

……

保险合同成立两年以内,保险公司查出投保人不实告知的事实,有权拒赔和解除合同。

反之,两年以后保险公司必须履行保险合同,不能拒赔。

看完不能拒赔这几个字,不少人激动的心!颤抖的小手!

终于找到了!过了两年一定赔的条款!

有些业务员还把这个条款视为神秘的“理赔技巧”对客户侃侃而谈。

且慢,真的是健康告知随便填,两年一定赔吗?

保险公司怕是第一个不会答应!

小伞君在最高人民法院建立的中国裁判文书网翻看了不少案例,发现关于保险理赔纠纷的争议点往往就是投保人故意隐瞒既往症,期望通过“不可抗辩条款”带病投保。

但这种不诚实行为,一般最终都会导致哪怕过了两年也会拒赔。

小伞君找到了我们的资深理赔师——晓波老师和大家一起讨论具体的案例,探讨不可抗辩条款到底是在什么情况下才能使用?

● 晓波

保险学专业

七年理赔工作经验

小雨伞保险的资深理赔师

案例一

首先我们来看看第一个案例,案号:(2015)佛城法民二初字第108号,老林分别于2011年7月及2012年6月分别为自己买了终身版本的重疾险,共两份。2014年10月,老林因患病身故,2014年12月,保险公司进行调查核实后决定拒赔,小林提起诉讼,要求保险公司立即支付保险金并承担本案诉讼费用。

法院审理后的结论,不支持投保人家属以保险合同过了2年不可抗辩期,保险公司不能解约的主张,反而以欺诈为由撤销该保单合同。

为什么?因为在2010年9月老林已明确诊断为“乙状结肠癌”,在投保首份重疾险时,已经是处于罹患疾病并处于化疗阶段,而且根据老林的就诊记录,也可以知道老林的身故与“乙状结肠癌”有密切的关系。法院认为,老林在投保前已经患病,隐瞒患病情况,致使保险公司在违背真实情况下订立保险合同,构成欺诈。

专业理赔师点评

本案中,投保人及被保险人老林在投保前已确诊患有“乙状结肠癌”并进行手术及多次化疗,根据最大诚信原则老林有履行如实告知的法定义务。

但老林在明知其患病情况下,在投保单的病史及治疗询问处均未如实告知患病及治疗情况,同时老林本人在投保单上有做确认签名,有故意隐瞒的嫌疑。而且后续老林的身故与已患有的疾病有密切关系。

根据《中华人民共和国保险法》第五条:保险活动当事人行使权利、履行义务应当遵循诚实信用原则。

保险合同是最大诚信合同,保险公司评估风险依赖于投保人及被保险人对保险标的的相关情况如实告知。

而老林在投保前已患病,致使保险责任的不确定性发生改变,不符合保险的实质精神,同时行为亦违反诚实信用原则的规定。

而不可抗辩条款是以最大诚信原则为基础,老林在投保时存在蓄意未如实告知,一开始就违反了最大诚信原则,不适用不可抗辩条款。

根据《中华人民共和国保险法》第十六条:投保人故意不履行如实告知义务的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,并不退还保险费。

科普小卡片

保险标的:亦称“保险对象”、“保险项目”、“保险保障的对象”,是依据保险合同双方当事人要求确定的。

保险的实质精神:对未知事件的不确定性风险予以保障。

案例二

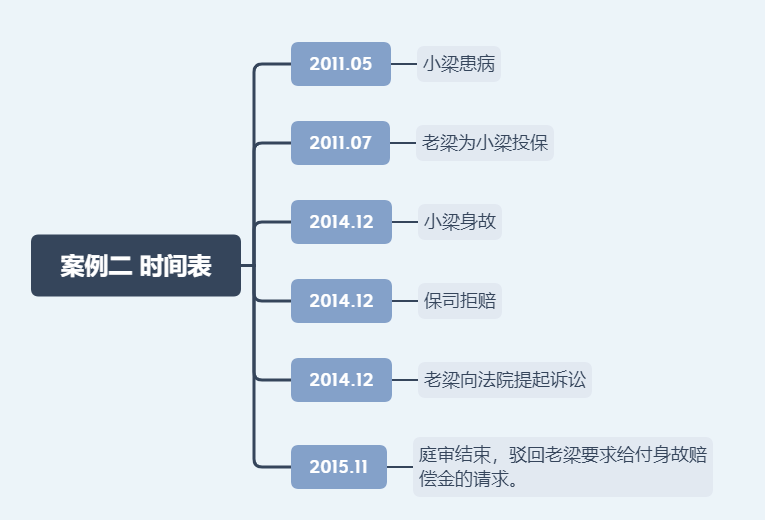

第二个案件,案号:(2015)任商初字第365号,2011年7月,老梁为儿子小梁购买了一份含有重疾保险金30万元的保险。2014年12月,被保险人小梁因恶性肿瘤身故。老梁向保险公司申请理赔重疾保险金,保险公司进过查勘调查后拒绝了。

因为早在2011年5月,被保险人小梁已被确诊患有髓母细胞瘤。并且,在老梁为小梁投保时,保险公司向老梁询问小梁的健康状况时,老梁均就相关问题作了否定的回答。

法院审理后认为,老梁在为小梁投保前,已知晓被保险人小梁已罹患重疾,不符合该保险合同约定保险金的给付条件。故驳回老梁要求给付重疾保险金30万元的请求,并由老梁负担大部分的案件受理费。

专业理赔师点评

本案中,老梁为小梁投保,作为家长非常清楚小孩的身体状况的前提下,在保险公司向老梁询问小梁的健康状况时,老梁仍就相关问题作了否定的回答,这有悖于合同的最大诚信原则。

后期又寄希望于两年不可抗辩条款获得赔付,但合同签订前已经确诊的疾病是无法获得不可抗辩条款的庇护。且保险条款中对于给予理赔的重疾也会明确的定义为保险合同生效后初次确诊的重大疾病,切莫存有侥幸或者投机的心理。

同时,健康状况的询问对保险公司决定是否同意承保或者提高保险费率是足以产生重大影响的。

根据《中华人民共和国保险法》第十六条:投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

前面这两个案例这种情况就属于在投保时蓄意隐瞒既往症,企图带病投保,违反了最大诚信原则,不适用不可抗辩条款。

如果蓄意隐瞒仍然适用不可抗辩条款,那么无疑会助长欺诈等不良风气,不仅仅不利于保险行业的发展,而且对于其他诚实守信的投保人而言也是极为不公的。

看到这里不少人的小脑袋瓜又双叒有新的疑问了:那什么情况才算是合理使用不可抗辩条款呢?

让我们再来看看第三个案件,或许大家心理就有答案了!

案例三

第三个案件,案号:(2014)川民初字第02957号,2012年6月,老王投保了两份重疾险,2014年7月,老王经医生确诊为直肠癌。老王要求保险公司进行理赔,但遭到拒绝,故提起诉讼。

保险公司认为,经过调查得到老王投保前已患心绞痛、高血脂症等疾病,且存在投保前未如实告知的情况。

但法院审理后认为,保险公司并未提供相应证据能证明老王投保前未尽到如实告知的义务,并且老王要求理赔的病种与保险公司主张的病种,并非同一种疾病。同时,老王发生确诊时已投保超两年,保险公司已丧失单方解除合同的权利。所以保险公司需要支付老王保险理赔款,并且案件受理费由保险公司承担。

专业理赔师点评

老王虽然在投保时有存在一些的疾病,但保险公司没有有力的证据证明老王属于故意隐瞒的情况,并且,出险确诊的疾病与投保前疾病无直接的关联性。

同时,根据《中华人民共和国保险法》第十六条:自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

老王确诊时保单已经生效两年,保险公司也已经丧失单方解除合同的权利,保险公司做单方解除保险合同且拒赔明显是不妥的。

法院的判决维护了作为在条款中弱势一方老王的权利,本案是一个典型的通过不可抗辩条款获得理赔金的例子。

科普小卡片

保险事故:是指保险合同约定的保险责任范围内的事故。

保险人:又称“承保人”,是指与投保人订立保险合同,并承担赔偿或者给付保险金责任的保险公司。

通过上面的三个案例,我们对“不可抗辩条款”应该有了新的认识。

再来看看《保险法》第十六条,这条法律条文其实包含了两个内容:

保障保险人权益的 “如实告知义务”

保障投保人权益的“不可抗辩条款”

不少人在关注“不可抗辩条款”的时候会忽略掉,“不可抗辩条款”成立的前提条件是投保人的“如实告知”。

如在投保前已确诊存在健康隐患却仍未据实告知,那就存在骗保嫌疑了,那么,建立在诚信投保的基础之上不可抗辩条款并不适用。

最后,小伞君想说,因为相对保险公司来说,个人处于相对的弱势地位,“不可抗辩条款”是国家为保护千千万万投保的渺小个体设立的“尚方宝剑”。

但是,“不可抗辩条款” 绝对不是让大家通过故意隐瞒、带病投保拿到理赔金额的“免死金牌”。

所以小伞君提醒大家,投保的时候一定要诚信为先,切勿带着侥幸心理,否则万一出险,可能会面临因为故意隐瞒导致的保险理赔纠纷。

图片和文章取自网络,如有版权问题请联系小雨伞