推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

全部文章

通过小雨伞超级玛丽4号了解重疾险健康告知技巧

自从2020年疫情开始,大家的保险认知越来越清晰,在2021年1月31号旧定义下保险重疾产品下架前夕,据某保险公司的工作人员透露,他们的每日收到的重疾保费屡屡破亿,高保费也就意味着核保工作人员的工作量也很大,因为:

1.标体没有那么多,需要人工核保的保单也就很多了;

2.很多人虽然是标体,但是由于身体多少出过一些小毛病,或者一些病还在康复中,仅凭健康告知的内容,无法自我确认出是否符合投保标准。

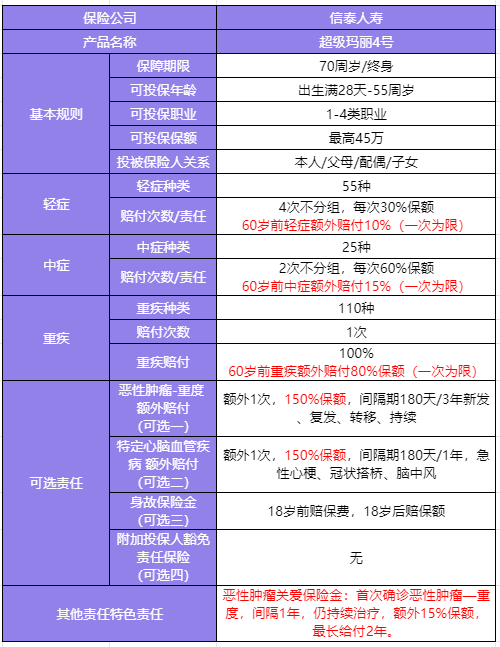

那如何比较好的做一款重疾险的健康告知呢,以下我们结合最近新出的一款火爆的重疾险—小雨伞超级玛丽4号为例来分析下。先看下这款产品的基本形态:

小雨伞超级玛丽4号是小雨伞保险经纪公司联合信泰人寿推出的重疾产品,从它的保障内容设计来看,在新定义重疾产品中是一款耐打的产品, 可保110种重疾、55种轻症、25种中症,60岁前重疾可额外赔付80%基本保额,轻症可额外赔付10%基本保额,中症可额外赔付15%基本保额,其额外赔付比例依然保持在第一梯队。

在可选责任方面,小雨伞超级玛丽4号附加恶性肿瘤-重度额外赔付责任,间隔期180天/3年后可额外赔付150%基本保额,附加特定心脑血管疾病额外赔付责任,间隔期180天/1年,可额外赔付150%基本保额。

跟其他产品拉开差距的是,小雨伞超级玛丽4号还设立了恶性肿瘤关爱治疗保险金,最长可以赔付2年之久,且给付时间间隔较短。

再来说说健康告知的问题。重疾险的健康告知相比其他险种来说,会严格一些,所以在买重疾险前,一定一定要仔细阅读健康告知。除此以外,对于重疾险的健康告知,我们还需要知道:

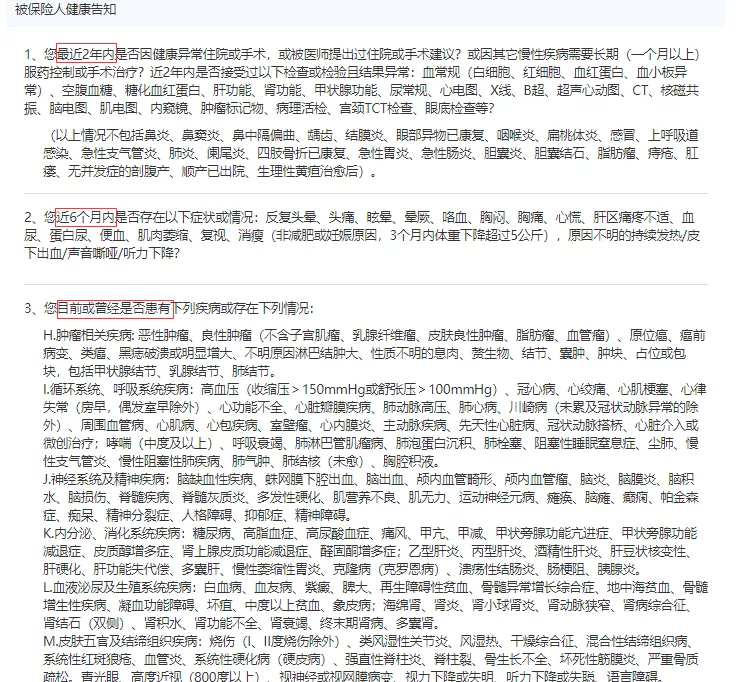

1. 任意一个重疾险的健康告知,都会问及不同的疾病,且对疾病的时间要求都不同,下面先看一个普通重疾险的健康告知。

这3个点都是在问关于健康异常的问题,但是上图中,我标红色的3个地方可以看到,它们对时间的要求是最近两年内、近6个月、目前或曾经。

由于健康告知的内容太多,建议可以先大概看一遍疾病的名称,是否和自己有关联,如果有关联,再看疾病要求的时间是否吻合。

比如,前段之前有个朋友在买重疾险的时候,健康告知询问曾经是否有过乳腺手术,而她在8年前做过乳腺纤维瘤的手术,虽然她做的纤维瘤手术,且诊断结果是良性的,最近半年的乳腺B超也是正常的,由于她在需要告知的时间范围内,所以她仍然需要告知这个病史,但是当时智能核保没法确定她是否能投保,所以走了人工核保流程,并提供了相关的病历及复查乳腺的检查结果,最后被告知:可以标体投保。

健康告知的原则:问到的部分就告知,没问到的部分不用告知。

1、2两个问询里,都有明确的时间点,所以即使症状被问询到了,也先不用过度紧张和自我否认,因为还有时间范围和人工核保。

这里还需要强调一点的是,最好选择支持智能核保的产品,这可以减少很多工作,万一因为某些小毛病不能投保,也不至于在保险公司留有记录;当然,如果有些病症正在康复中,但智能核保无法判定出是否符合标体投保,就可以进一步进行人工核保,下图是截图自小雨伞超级玛丽4号重疾险的健康告知进入智能核保的页面,选择底部的【有部分问题】就可以进入智能核保。如果投保小雨伞超级玛丽4号,智能核保没有通过,可以进入人工预核保。

正确也完整的完成健康告知的标准:按照保险公司的问询,如实回答。

切记:被询问到的症状,一定要如实告知,就上文中提到的我这个朋友之前在购买重疾险时,开始觉得自己8年前做过的纤维瘤手术,反正是良性的,而且现在乳腺B超一切正常,没必要告知。并不是这样的,保险讲究的是:证据,而且是如实告知,不然如果后期真的需要理赔的话,这会是一个被拒赔的隐患,所以,我们不要自我觉得,一定要按规定的要求来。

另外,投保时还需要注意几点:

1.投保前不要体检

健康告知通常在常规问询时都会设置年限规定,比如:小雨伞超级玛丽4号的健康告知里问到,最近2年是否因健康异常住院或手术?近2年内是否在门诊检查或健康体检中接受过以下检查并结果异常?血液指标、尿检、B超、CT......

如果以上提到的症状,在问询的时间范围内,没有在医院留下过异常记录,就不要为了投保,还专门去检查,如果检查出个异常,就得不偿失了,但是如果在问询的时间范围内,在医院留过异常记录,就得继续按照智能核保的提示,进一步进行核保了。

2.结节和囊肿无详细描述/无分级报告

比如,甲状腺、乳腺结节,还有肺结节,有的体检报告上的描述太笼统。

“低回声”?“毛玻璃”?......肺结节5mm以内吗?……

如果诊断结果不够明确,核保工作人员也无法判断,甚至看不懂,那就会被列入:延期。所以一定要让提交的检查报告有比较清晰的数据或明确的诊断结果。

3.血糖血压升高,没有服药控制

血压和血糖是健康险核保最怕看到的,因为这都预示着未来心脑血管疾病和糖尿病的可能性,风险肉眼可见,而保险公司作为商业盈利机构,面对这种可预见的风险,能不望而却步嘛。不过,这个时候,如果能通过规律服药,且服药后血压/血糖正常,还是有可能投保的。

4.建议进一步检查明确诊断

如果在病例或体检报告的某项检查中出现这样的字眼,说明这个问题的病因尚未查明。

这种情况,医生都无法下结论的病情,核保人员更加无法明确了,所以,这种情况到了核保人员手上,依旧是“延期至明确诊断”。

5.单项肿瘤标记物指标升高

核保有个逻辑:根据现有证据推断未来健康风险的过程。

如果核保员只看到单项肿瘤标记物指标升高,但是并没有看到其他资料时,也只能“延期”,其实,肿瘤标记物升高除了指向恶性肿瘤,还会指向某些炎症,但你需要提供其他材料佐证,不然核保师无从判断,只能给延期结论,等指标恢复正常后再做投保。

以上算得上是,买重疾险时,对于健康告知这一项的快读指南了,关于健康告知,大家也不要太紧张,就算身体有些小毛病也不怕,完全可以去多对比产品,就算不能标体投保,有些产品还是可以加费承保的,有人觉得小雨伞超级玛丽4号这款重疾险不错,但有些约定的健康告知不符合要求,却抱着侥幸心理去购买,如果真是这样,那这篇算我白写了。

图片和文章取自网络,如有版权问题请联系小雨伞