推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章少儿保险

大黄蜂少儿重疾2号(长期医疗版)VS瑞华小佩奇,谁才是少儿重疾扛把子?

有了孩子后,家庭的重心都会偏移到孩子身上。

平常有个头疼脑热的,父母都会紧张到不行,一定要请假陪着去医院。

小磕小碰都心疼到不行,生怕有一点闪失。

如果宝宝生场大病,那父母是绝对接受不了的。

那么宝宝的保障该如何选择呢?

买保障就是买保额,如果保额不足,无法完全转移财务风险。就当下而言,至少给孩子买50万以上的保额才算足够。

儿童重疾险按保障期间长短不同可分为短期和长期。短期儿童重疾险一般保障二三十年,长期儿童重疾险保至70岁/80岁/终身。

短期儿童重疾险杠杆比很高,保费非常便宜,保障孩子青少年时期;长期险的优势在于孩子身体状况普遍很好,健康告知更容易过,避免长大后因为身体有些小毛病不能满足健康告知不能投保,且比成年后再买重疾险便宜很多,保障时间长也更安心。

至于选短期还是长期可结合家庭预算、个人偏好等因素选择。如果家庭预算有限,宁可给孩子选短期保额足够的方案,也不要选长期保额低的方案。

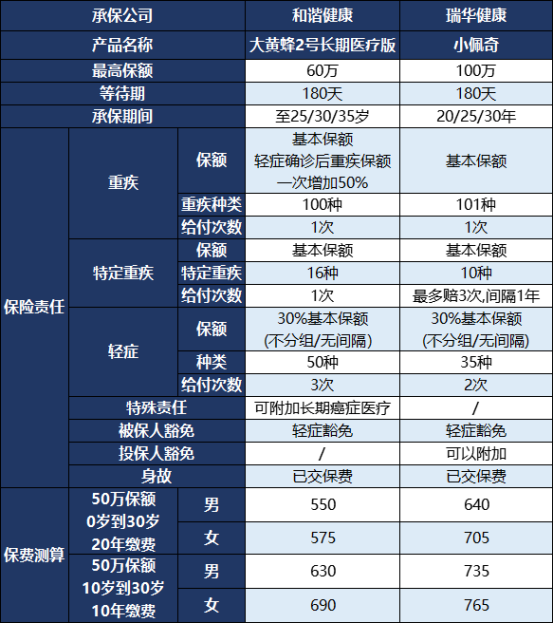

以市面上两款产品为例。

和谐大黄蜂2号长期医疗版

瑞华小佩奇

这两款产品各有优劣。

来看下具体差异

区别1:重疾保额

大黄蜂2号长期医疗版最高保额60万,小佩奇最高保额100万。这个不是主要差别,保额不够可以搭配别的产品购买。

大黄蜂有个优点:轻症赔付后,重疾额度增长50%。

发生轻症后再发生重疾,额外给付 50%基本保险金额。如果购买了50万保额,那么发生轻症后再患重疾则可以一次性赔付75万,保额变成了原来的150%,可以抵御一部分通胀。

这点,大黄蜂比小佩奇做得好。

区别2:特定重疾

大黄蜂2号长期医疗版有16种特定重疾,小佩奇有10种。

特定重疾就是,如果发生产品规定的特疾,赔付的重疾保额翻倍。

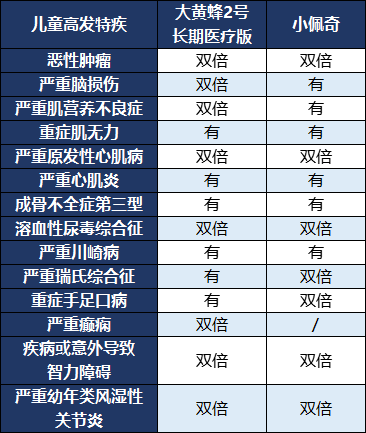

看下高发少儿重疾,各有优劣。

区别3:投保人豁免

大黄蜂没有投保人豁免选项,不过这个在我看来不算大问题,少儿定期重疾保费基本没有超过1000块的,不附加也可以。

区别4:特殊责任

大黄蜂2号长期医疗可以附加癌症长期医疗附加险。

这款医疗险是可以保证续保的,这在市面上几乎算是独家。

买医疗险最担心的应该就是停售了,一旦产品停售,而之前又有过理赔或者住院记录的话,就很难再买别的医疗险了;而这个医疗险,即使产品停售了,也可以接着续保,直到主险结束或者理赔额度达上限。

这应该是最吸引我的点。

小佩奇可以保障先天性疾病。

不过前提是投保时未被诊断出来。即使等待期后被诊断出重疾或轻症是由这种先天性疾病导致的,全额理赔。

不过,也因此,健康告知小佩奇比其他产品都严格很多,这也是为了控制已经知道先天疾病的投保。

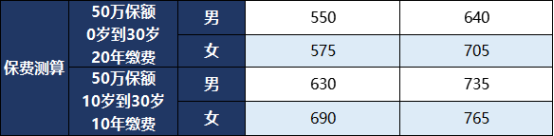

区别5:保费

很明显,同等条件下,大黄蜂2号要比小佩奇便宜100块左右,没多少钱,但责任差不多,能买便宜的,也没必要买贵的。

基本上就这5点差别,我个人是比较喜欢大黄蜂2号长期医疗版。

当然怎么选,还是基于自己需求。

最后提醒一句,儿童投保重疾险要关注健康告知。

一般健康告知中提及到的点有住院病史、B超CT或血液检查异常、未治愈疾病等方面;对于2周岁以下小宝宝保险公司还会关注是否早产、出生体重轻以及是否有先天疾病等问题。每款产品的健康告知都不太一样,给孩子挑选时记得仔细查看,符合产品健康告知才能投保。

扫码关注”小雨伞保险“官方微信公众号,获取更多保险评测干货知识!

同时,限量赠送一份保障30种重大疾病的保险!

↓ ↓ ↓ ↓ ↓ ↓

图片和文章取自网络,如有版权问题请联系小雨伞