推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 工作可以断,社保不能断!小心福利清零!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 北上广压力大想回老家工作,换城市工作社保怎么办?

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 多份保险能重复报销吗?多份医疗险报销攻略看这里!

全部文章重疾险

超级玛丽2020Max和超级玛丽2号 Max有什么区别?买哪个好?

噔噔蹬蹬~小雨伞独家明星产品超级玛丽系列又双叒叕升级了~

这次是刚出生半年的小宝贝——超级玛丽2020Max巴拉巴拉摇身一变升级为超级玛丽2号 Max~

今天小伞君怀揣着新鲜的一手资讯,与伞粉们分享关于超级玛丽2号 Max的三大看点:

1.「小雨伞超级玛丽2020Max」VS「小雨伞超级玛丽2号 Max 」升级点在哪?

2.哪些人适合买「小雨伞超级玛丽2号 Max 」?

3.「小雨伞超级玛丽2号 Max 」该如何选购?大数据告诉你大多数人怎么选

一.

「小雨伞超级玛丽2020Max」VS「小雨伞超级玛丽2号 Max 」升级点在哪?

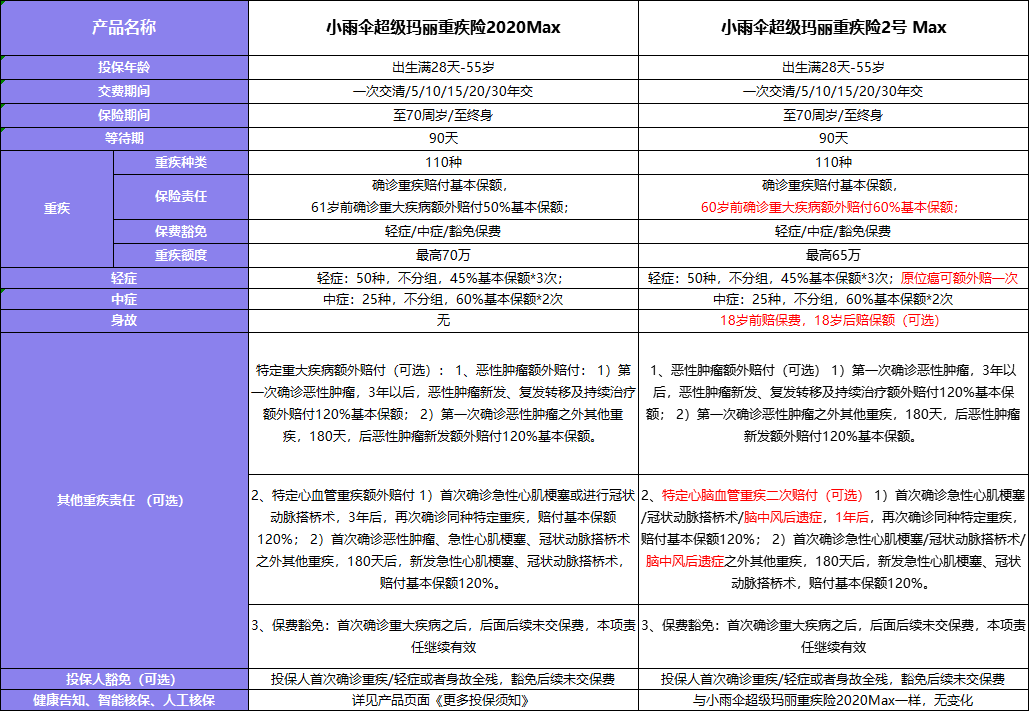

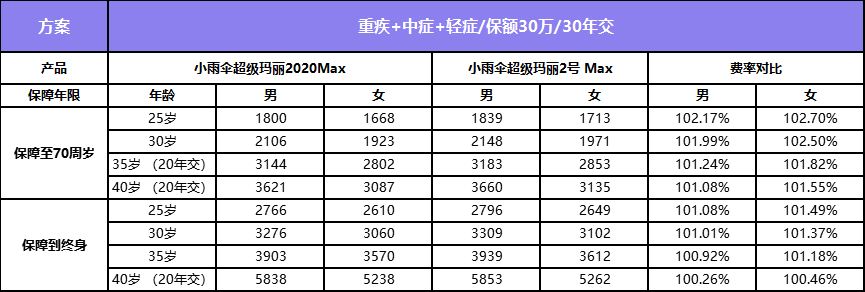

话不多说,先上「小雨伞超级玛丽2020Max」和「小雨伞超级玛丽2号 Max 」对比表格,标红部分为升级点:

总结一下,升级之后额外赔付更多了,保障责任更丰富了,共有七大升级点:

升级1:60岁前额外赔付提高至60%;

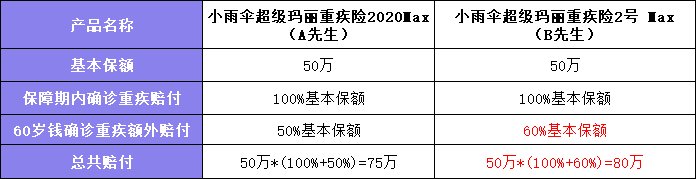

举个例子,A先生买了「小雨伞超级玛丽2020Max」,B先生买了「小雨伞超级玛丽2号 Max」,均选择了50万保额,60岁之前不幸患上重疾,额外赔付分别为50%和60%基本保额:

从表格里可以看出,如果60岁之前不幸患上重疾,购买小雨伞超级玛丽重疾险2号 Max的B先生整整比A先生多赔付了5万!

升级2:癌症二次和心脑血管二次单独可选

升级前,恶性肿瘤额外赔付和二次特定心脑血管疾病额外赔付两个都属于「特定重疾额外赔付」,不可单独选购两者之一。

升级后,「特定重疾额外赔付」拆分为恶性肿瘤额外赔付和二次特定心脑血管疾病额外赔付,可依据个人需要,选择更灵活自由。

升级3:“特定心血管疾病额外赔付”新增“脑中风后遗症”;

脑中风又称脑卒中或脑血管意外, 包含我们平常经常听说的脑出血、脑梗塞、脑血栓等。

升级后,在原有“冠状动脉搭桥术、急性心肌梗塞”基础上新增了一个“脑中风后遗症”条款,可谓十分良心。

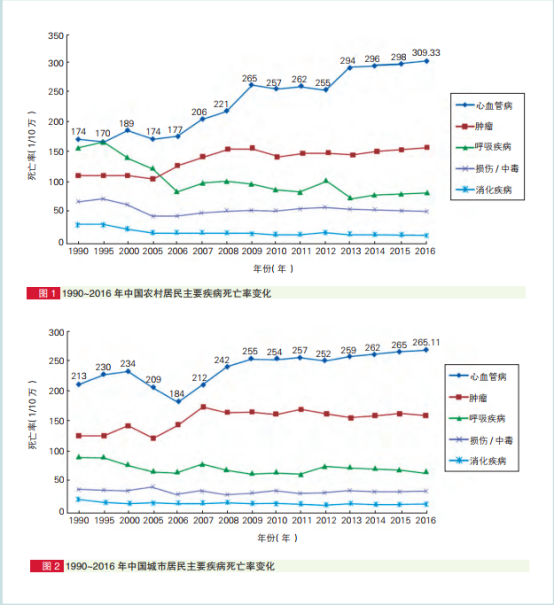

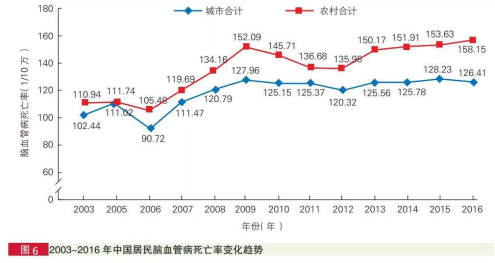

去年,《中国循环杂志》发表了《中国心血管病报告2018》。文中资料显示,心血管病死亡占城乡居民总死亡的原因首位(高达居民疾病死亡构成的45%!),且是第二名肿瘤死亡率的两倍多!其中,农村占45.50%,城市占43.16%,农村居民的心血管死亡率大幅升高。

资料来源:《中国心血管病报告2018》

这意味着,每5个中国人因疾病死亡,就有2个人是源于心血管疾病。

心血管病如此高发,因此,银保监会将它们之中的几种疾病列为重疾,纳入重疾险保障范围。

其中恶性肿瘤、急性心肌梗塞和冠状动脉搭桥术这三种重疾是银保监规定的25种重大疾病中最为高发的。

仅仅它们三个的理赔,就占了重疾理赔的80%!

此外,脑血管病死亡率也不可忽视。《中国心血管病报告2018》报告显示,40岁以上成人脑中风患病率为2.06%。

资料来源:《中国心血管病报告2018》

也就是说,40岁以上中国人每50个中有1个患脑中风!

升级4:特定心脑血管疾病1年后确诊同种重疾再赔120%

首次确诊急性心肌梗塞/冠状动脉搭桥术/脑中风后遗症,1年后(未升级前是3年),再次确诊同种特定重疾,赔付基本保额120%。

小伞君悄咪咪地骄傲下,脑中风后遗症二次赔是行业创新,市面罕有哦~

首次确诊非急性心肌梗塞/冠状动脉搭桥术/脑中风后遗症的其他重疾,180天后(未升级前是1年),首次确诊急性心肌梗塞/冠状动脉搭桥术/脑中风后遗症,赔付基本保额120%。

升级5:增加身故可选责任;

加上身故责任,保障的确会更全面,但相应价格会贵不少,适合预算充足的人群。

市面上不少热门重疾都进行了捆绑身故销售,自由度和性价比就没那么高了。

而超级玛丽重疾险2号 Max十分良心地提供身故可选责任,并不是捆绑销售责任,大大降低了投保门槛,也方便大家根据自身需求,灵活选择。

升级6:原位癌可多赔一次;

升级前,轻症赔付3次,不分组,每次高达45%保额,直逼中症保额。

升级后,不仅保持原有45%保额赔付,还多增加了对原位癌的保:

不同部位原位癌可以额外赔付1次45%保额,而且没有间隔期。

这意味着轻症可赔付4次,其中原位癌2次,其他轻症各1次。

升级7:性价比更高,男女买都划算!

通过前六大升级点我们可以了解到,小雨伞超级玛丽2号Max保障责任更全了,那么在升级责任的同时,很多童鞋会关心,是不是价格也升级了呢?

不说废话,直接上图,以保额30万,30年交为例:

「基础责任:重症+中症+轻症」:

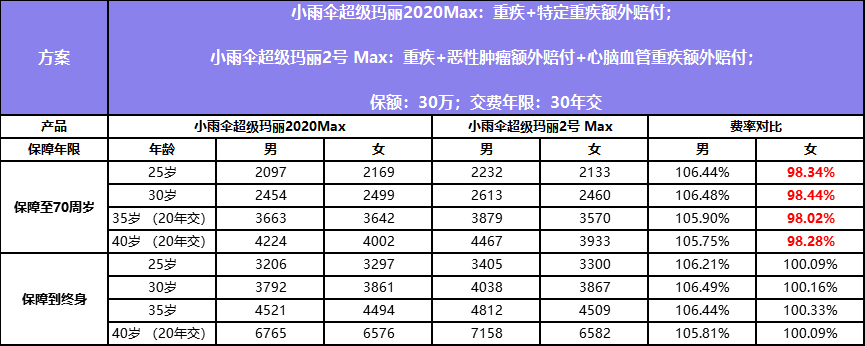

「基础责任+恶性肿瘤额外赔付+心血管重疾额外赔付」:

从上图可以看到,无论是哪种选择,对于女性来说,小雨伞超级玛丽2号Max简直是加量不加价~

特别是选择「基础责任+癌症二次+心脑血管二次」,保至70岁,升级后是升级前的9.8折左右!保至终身费率与升级前基本保持一致。

对于男性来说,只选择「基础责任」,保至70岁与终身价格都上涨了1%左右,但是小伞君觉得这几十块钱花得不冤枉。

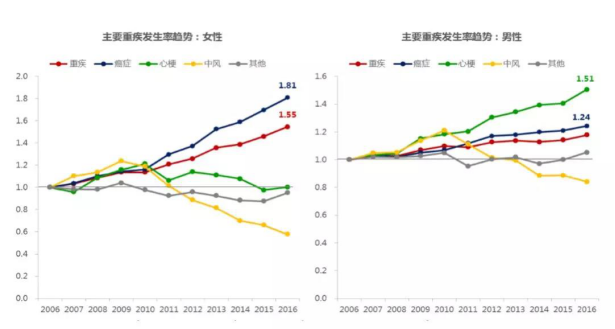

之前有提到,“特定心脑血管疾病”新增了脑中风后遗症。从《中国心血管病报告2018》中男女性重疾发生趋势图可以看到,男性发生脑中风概率远远超过女性(下图黄色曲线)。

资料来源:《中国心血管病报告2018》

一般家庭,男性作为顶梁柱,一旦男性倒下,后果不堪设想。一分钱一分货,从这角度来说,升级后费率即便有所增加,性价比也极高。

最后总结一下,超级玛丽重疾险2号 Max还是不错的,保额高,责任丰富,灵活可选,性价比也较高且无捆绑。

二.

哪些人适合买

「小雨伞超级玛丽2号 Max 」?

作为一款老少皆宜的重疾险,可以说小雨伞超级玛丽2号Max适合28天~55周岁全人群。

如果家庭经济有限,建议优先给以下人群投保:

1、家庭支柱:家庭支柱是家庭收入主要来源,上有老下有小,背负着车贷、房贷,经济压力非常大,一旦有不测,家人都会失去庇护,要承受情感和经济的双重打击,超级玛丽2号Max保额充足、性价比高,杠杆高,花更少的钱转移不可预知的风险,给家人一份保障和安心。

2、已入职场的单身群体:年龄越小购买,保费越便宜。作为职场人的80、90后多为独生子女,父母退休的不在少数,大多年纪已不在重疾保障范围内,年轻人成为家庭主要的依靠。配置重疾保障,对自己负责,也是对父母负责。

3、个体户、创业群体:不论是工作上还是精神上,个体户和创业群体的压力都非常大,重疾风险不可忽略。而且他们往往已经或即将要背负高额的负债,超级玛丽2号Max保额高,保障充足,解除无后顾之忧,非常适合创业者。

三.

「小雨伞超级玛丽2号 Max 」该如何选购?

小伞君作为一个严谨科学的保险小编,教童鞋们选购保险,肯定是有强大的数据支撑。

虽然小雨伞超级玛丽2号 Max是新品没有购买数据,但它是小雨伞超级玛丽2020Max升级呀~

所以小伞君觉得,「小雨伞超级玛丽2020Max」购买数据,可以给想买小雨伞超级玛丽2号 Max,但不知道如何选购的童鞋一些参考。

历经磨难,从小雨伞后台大数据库调取后,小伞君得到了所有买「小雨伞超级玛丽2020Max」客户的购买数据。

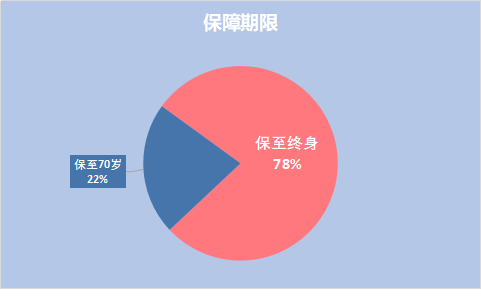

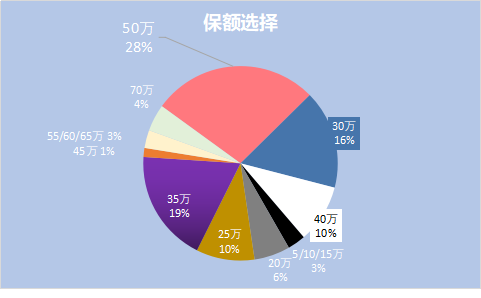

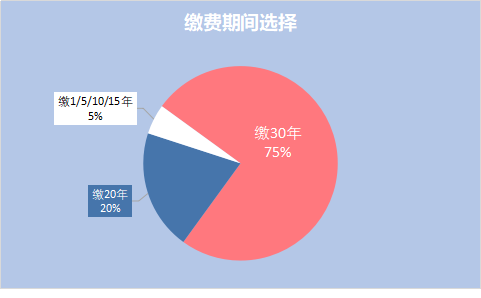

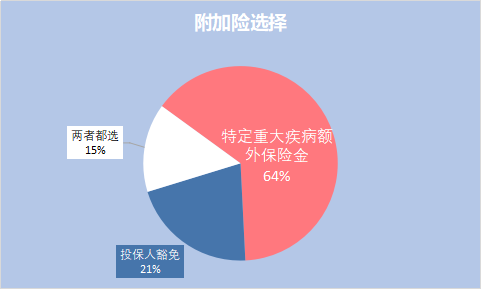

大数据告诉我们,大多数客户喜欢50万保额保至终身,附加特定重大疾病额外保险金,分30年交费。

不过投保说到底还是要根据个人需求,比如有36%(21%单投保人豁免+15%两者都选)的客户选了投保人豁免,可能是为了避免因投保人患重疾或身故等,无力承担保费或无人交费,导致被保人的保障失效。

最后,如果你对保险还有任何疑问,也可以点击下方按钮预约保险顾问一对一咨询哦,还可以免费定制专属保障方案。

图片和文章取自网络,如有版权问题请联系小雨伞