推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 北上广压力大想回老家工作,换城市工作社保怎么办?

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

全部文章财富保险

和泰增多多增额终身寿险怎么样?增多多3号在哪买?一文告诉你!

最近,胡军摊上事儿了。

代言翻车,被骂上了热搜第一,掀起了一阵血雨腥风。

胡军从“实力派演员”口碑下滑到“还我血汗钱”,甚至网传百花奖提名也因此被取消。

这一切,都是因为胡军2018年成为p2p平台玖富集团代言人,并且为旗下一款理财产品——悟空理财站台。

后来,悟空理财暴雷。

涉及34万人,整整390亿。

其实2年前,悟空理财就被爆涉嫌欺诈,很多人的钱拿不回来。

本是一笔烂账,但是7月29号小道消息说悟空理财背后的玖富集团要跑路。

受害用户只能跑到胡军微博要求还血汗钱。

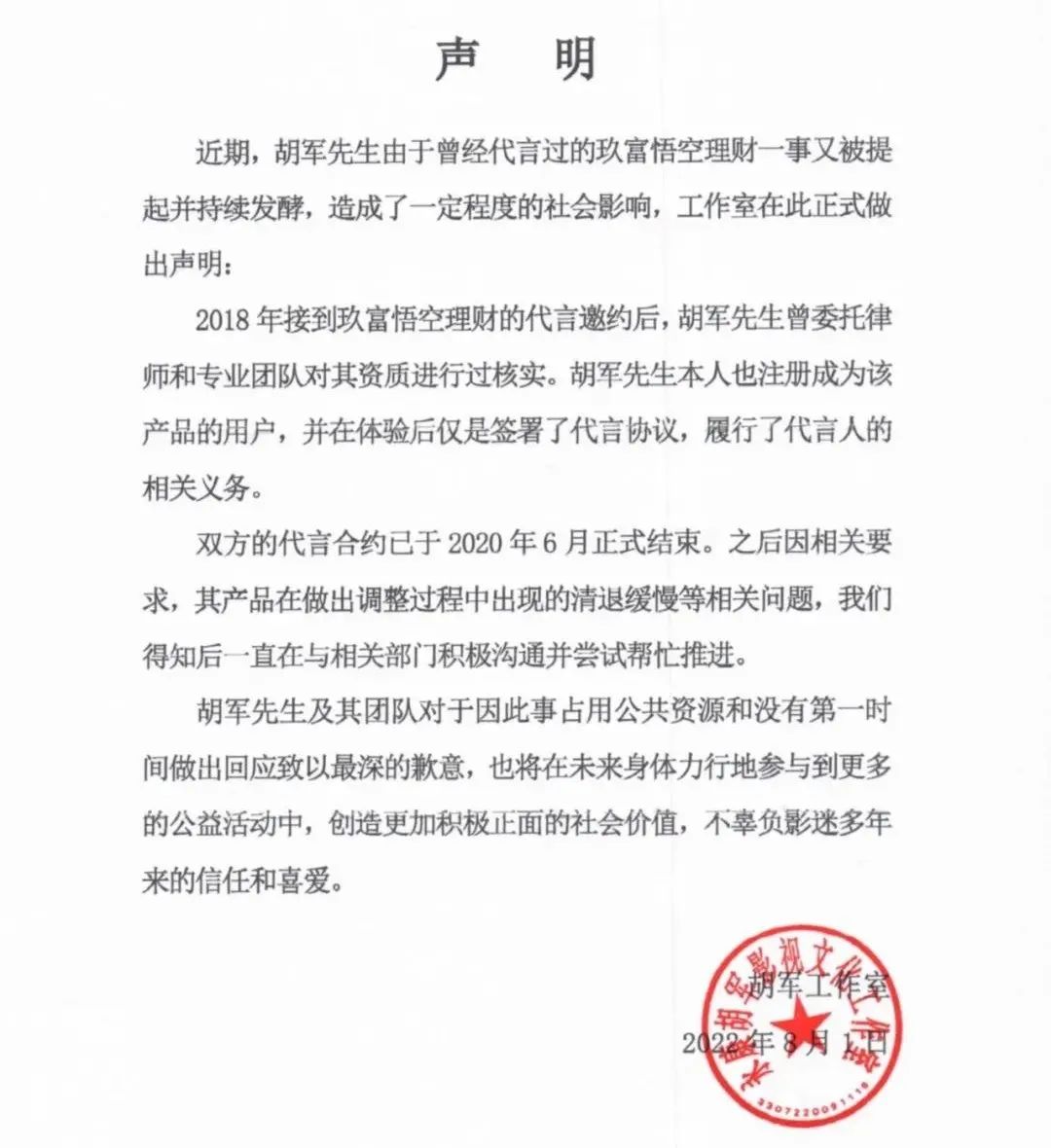

舆论发酵了几天,上了四五个热搜,胡军工作室发布了道歉声明,但并没有平息风波。

一. 一句道歉真的够吗?

明星该负责吗?

胡军工作室发布的道歉声明,主要有两个意思:

中心思想就是2020年6月合同就结束了,之后的事情也有帮忙推进。

但网友并不买账。

有人质疑:

2018年已经有不少p2p平台暴雷,胡军逆风而行接下代言是不是为了高出市场价的天价代言费?

据说,胡军的代言费高达7000万。

自从2014年以来,明星代言金融理财平台暴雷越来越多。

有业内人士表示,P2P给的代言费远超市场价,最高甚至能高达10倍。

那么明星收了巨额代言费,能不能因为合同终止了就甩出一句道歉,拍拍屁股走人?

我打心眼里觉得不能只有道歉!

但现实往往是残酷的。

大多数情况下,明星不光赚到了高额代言费,还能全身而退。

明星一般有专业的律师团队,在签合同前会规避一些法律风险。

这也是为什么明星代言理财平台暴雷后,明星没有受到责任追究。

明星拿着常人不敢想象的高薪代言,在合同到期后拍拍屁股走人;

而背后千百个平凡人大半辈子的血汗钱、养老钱,一朝成空。

甚至有人倾家荡产、血本无归、妻离子散。

二. 暴雷后,

钱还能放哪儿?

这些年,我们的认知一直在改变,而且越变越快。

罗振宇说:

以前,变化可能只是生活的一部分;

现在变化可能成了生活本身。

就今年来说,魔幻的事情一件接着一件:

保本理财全面清零,以后再也没有保本保收益的理财产品,银行一些风险等级为R2的产品都亏损了;

银行利率倒挂,在银行存5年钱利率比3年还低,存得越久,利率越高的时代可能要一去不复返;

烂尾楼业主抱团强制停贷,停贷潮席卷全国,背上了几十年的债务,交房却遥遥无期;

还有大大小小的信托暴雷、理财暴雷等等...

一桩桩一件件,都让我们对安全的需求越来越强烈。

银行下调大额存单利率,却仍然被疯抢,有的利率跌破3%,还是非常火爆,需要拼手速抢。

央行统计,上半年咱们国家的存款增加了10万亿,大家都在偷偷地存钱。

这个趋势大家都感受得到,香帅(知名金融学者,原北京大学金融系副教授。)在年度财富展望也提到了:

安全感成了2022年,最匮缺的产品。

安全,是2022年的关键词。

图片来源:2022香帅年度财富展望

哪些的金融工具能提供安全感?

有三个:50万本息以内的银行储蓄、国债、以及财富类保险。

1.50万本息以内的银行储蓄

银行存款受到存款保险的保护,50万以内是安全保本的。

2.国债

国家发行的债券,发行的主体是国家,带有天然的背书,一直被大家当作最安全的金融工具。

3.财富类保险

白纸黑字的保险合同;

实力雄厚的保险公司;

银保监会的强监管;

兜底的保险金制度;

责任准备金制度;

保险保障基金层层递进的保护机制;

都造就财富类保险的安全性。

不得不提的一点,年金、增额终身寿险这样的财富类保险,受到《保险法》的兜底保障。

其中92条。

规定经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。

也就是说,假如人寿保险公司破产,所有人寿保险业务都转移给其他的人寿保险公司。

实在转让不了,由银保监指定新保险公司接手,新保险公司来进行正常的赔付,不影响保单。

三. 第一梯队的增额终身寿险!

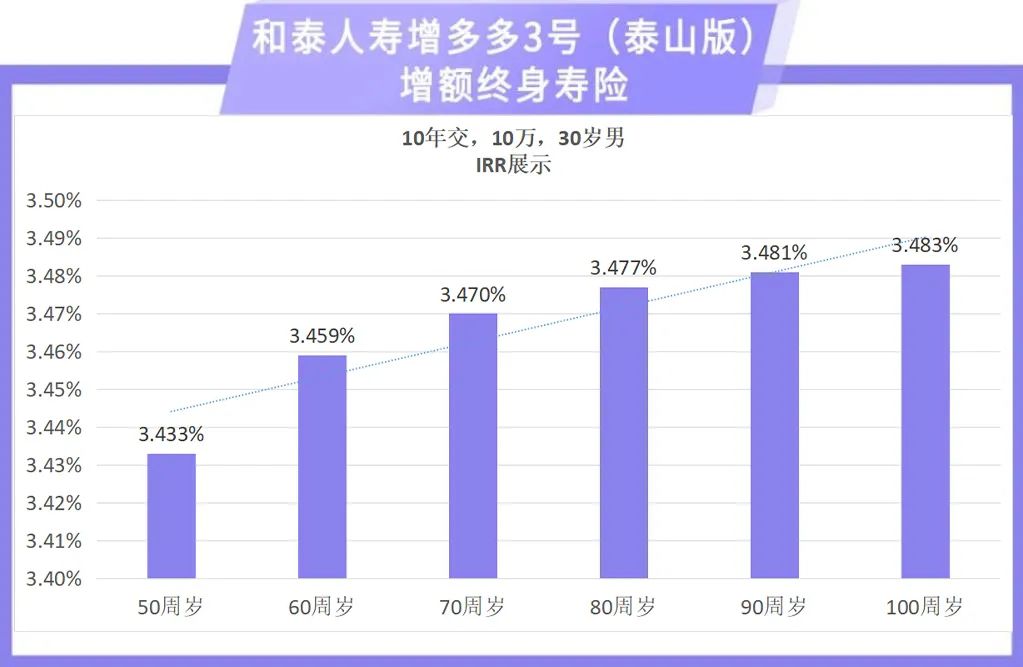

增多多3号(泰山版)增额终身寿险现金价值增长很快,位于市场第一梯队,长期irr高达3.49%。

如上图,在各个年龄增多多3号(泰山版)IRR都处于较高水平。

更难能可贵的是,不受外界经济环境的影响,终身稳定增长,保单利益确定,安全有保障。

举个栗子:和先生40岁,经济比较实力雄厚。最近身边的一个朋友因为投资把全家继续都赔进去了,家庭条件一落千丈,孩子刚好上大学,成绩不好,都没办法选择条件比较好但是价格贵一点的学校。

他想要多元化配置自己的资产,选择增额终身寿险作为压舱石,也顺便为养老考虑。

选择了增多多3号(泰山版)一次性交200万。

*具体请以保单条款为准

41岁,一次性投入200万。

48岁,现金价值就超过了已交保费。

60岁,现金价值高达392万左右,远超已交保费。如果有需要用钱的地方,也可以减保应对。

65岁,开启养老生活,如果每年减保10万元用于养老。

到90岁时,累计减保260万,并且还有688万元的现金价值可以自由支配!

增额终身寿险的优势就是能锁定长期利率,安全性还很高,保单相对灵活,现金价值超过已交保费之后,就处于进可攻退可守的阶段,非常适合当做家庭多元化配置的压舱石。

再加上增多多(泰山版)还能附加金多多万能险,优势更加明显。

今天的介绍就到这里了,感兴趣的小伙伴可以点击下方链接咨询或投保哦。

图片和文章取自网络,如有版权问题请联系小雨伞