推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 北上广压力大想回老家工作,换城市工作社保怎么办?

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

全部文章医疗保险

住院津贴保险哪家好?君龙人寿超级玛丽6号住院津贴险(长期版)性价比更高!

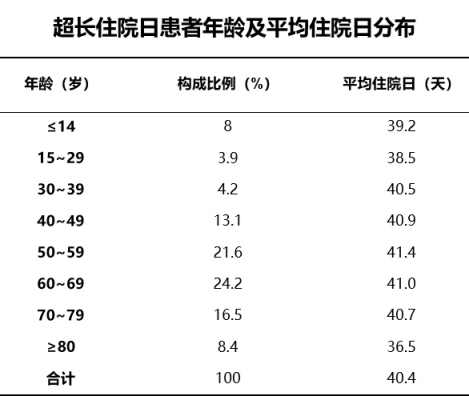

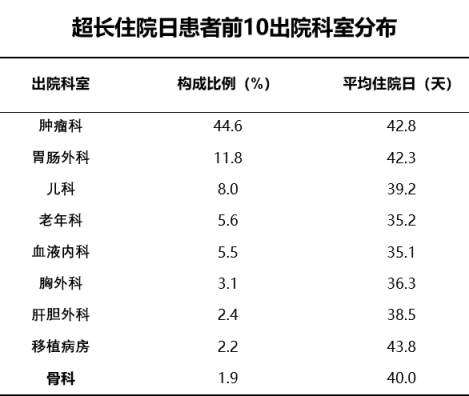

导语:以下数据我们能了解到重大疾病住院天数长,平均住院天数高达40天,而且重疾的治疗费用大概花费5-80万不等。给大家推荐一款成人住院津贴保险。

数据来源:四川某三甲医院恶性肿瘤超长住院日患者的分布特征、影响因素及对策分析,《中国卫生事业管理》2020年第7期

据我对身边人的了解,大部分人购买重疾保额在20万-50万,因为大部分人收入为普通家庭收入,国家统计局发布的2021年国民经济和社会发展统计公报显示,2021年全年全国居民人均可支配收入35128元,所以建议大家重疾险以及住院险搭配购买,这样不仅能减轻大部分人的经济压力,而且也能扩大保障的范围。

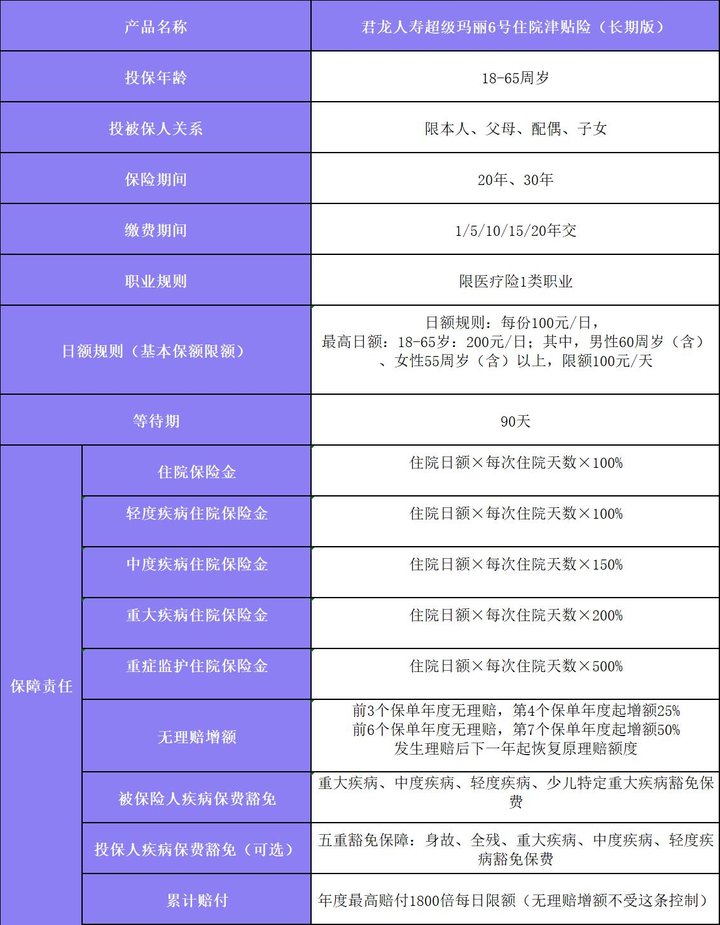

今天给大家推荐一款长期住院津贴险 —君龙人寿超级玛丽6号住院津贴险(长期版)

特点一:保障全面

君龙人寿超级玛丽6号住院津贴险(长期版)保障包含一般疾病住院以及重疾住院,其中还包含了20种常见高发少儿特定疾病,对于大部分熟知的住院医疗保险含有一万元的免赔额,君龙人寿超级玛丽6号住院津贴险(长期版)住院无免赔天数,住院即可赔。

特点二:可叠加赔付

君龙人寿超级玛丽6号住院津贴险(长期版)罹患疾病符合各项疾病范围,可叠加赔付住院保险金+重大疾病住院保险金+少儿特定重大疾病住院保险金+重症监护住院保险金,列如罹患重大疾病,即可赔付住院保险金以及重大疾病住院保险金。

特点三:无理赔增额

前3个保单年度无理赔,第4个保单年度起增额25%,前6个保单年度无理赔,第7个保单年度起增额50%,对于未出险的客户也是提高了保障额度,发生理赔后下一年起恢复原理赔额度。

特点四:豁免保费

一旦罹患重大疾病、中度疾病、轻度疾病、少儿特定重大疾病其中一种,就可以豁免剩余未交保费。

特点五:长期保障

如果有购买了一年期医疗保险的朋友会发现产品更新换代的很快,所以一旦产品停售,再购买新产品就要进行健康告知,随着年龄的增长,身体也是会出现亚健康,那对于购买保险总是有一定的影响,所以大部分人会更愿意购买重疾这样的长期保险,而君龙人寿超级玛丽6号住院津贴险保障期间可为20或30年,总额累计最高1,800倍日额,无理赔增额不受此限制。

特点六:保费低,性价比高

君龙人寿超级玛丽6号住院津贴险(长期版)30岁男性基本保额100/天保障20年,15年交,只需每年373元;保障30年,15年交,每年600元,如果选择20年交,每年只需493元。对于30岁的女性来说,保费会比男性略高,保障20年,15年交,每年428元;保障30年,15年交,每年625元;如果20年交,每年542元。看到这里,大家是不是觉得保费低,保障高,对于大部分普通民众来说都可以负担的起。

案例:

30岁的君先生为0岁的儿子小龙投保了君龙人寿超级玛丽6号住院津贴险(长期版),保额 200元/天,保障30年,缴费20年,每年558元。

1、若小龙在2岁时(第二个保单年度)不幸经医院确诊患上白血病,且进医院重症监护病房住院接受治疗,小龙年累计住院接受治疗天数100天,其中20天在重症监护病房住院接受治疗,报案后经公司审核均符合理赔条件。

可得赔付:

住院保险金:200/天*100天=20000元

重大疾病住院金:400/天*100天=40000元

少儿特定重大疾病住院保险金:600/天*100天=60000元

重症监护住院保险金:1000/天*20天=20000元

累计赔付14万元,豁免剩余18期期交保费:10044元,并且累计赔付小于总额累计36万(最高1,800倍日额)保障继续有效。

2、若小龙前6个保单年度没有发生理赔,在7岁时(第7个保单年度)不幸感冒并确诊为急性肺炎,住院一个星期,报案后经公司审核均符合理赔条件。

可得赔付住院保险金:300/天*7天=2100元

赔付了一般住院医疗保险金之后,小龙还可以继续享受住院保险金+轻症疾病住院保险金中症疾病住院保险金+重大疾病住院保险金+少儿特定重大疾病住院保险金+重症监护住院保险金,并且总赔付额度还剩余36万扣除2100元。

写到最后

不管是大病还是小病,君龙人寿超级玛丽6号住院津贴险(长期版)都涵盖了,不仅保障全面,保费还低,可搭配重疾险购买。

图片和文章取自网络,如有版权问题请联系小雨伞