推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 工作可以断,社保不能断!小心福利清零!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 工作可以断,社保不能断!小心福利清零!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 北上广压力大想回老家工作,换城市工作社保怎么办?

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 多份保险能重复报销吗?多份医疗险报销攻略看这里!

给父母买保险哪种最好?2022父母保险推荐榜单!

导语:大家都清楚,年龄越大能投保的保险越少,小编最近给大家整理了一些适合父母投保的保险!

01.医保:国家福利,必须安排上

医保是妥妥的国家福利,对健康没有要求,带病体也能投保。居民医保(新农合、农村医疗等)和职工医保(包括灵活就业人群)都属于医保。居民医保一般是100~1000元/年,职工医保一般也就几百~几千。

有些老人会说:“我现在没生病,生病时再买医保就好了,不要浪费这个钱。”

这种想法是错误的哈。以新农合举例,它一般每年都在年底缴费缴费,今年缴费,明年生效。如果今年没缴钱,明年生病住院就用不上医保了,到时候后悔可来不及了。

医保有明显的区域性,每个地方的政策都不太一样,有一定的起付线、报销比例和报销限额。

一般来说,起付线100~1000元,报销比例60%~95%,报销限额几万~几十万不等。

小病小痛,医保是可以覆盖了,几乎不用自费。如果是发生癌症、脑中风等大病,平均治疗费用几十万,那医保卡里的钱,大概率不够用。

因此,父母有医保,只是最基础的一步。补充商业保险,才能更好抵御风险,减少因大病产生的家庭经济负担。

02.给父母买商业保险的3个难点

难点1:年龄限制

年龄增大,身体状况会变差,越容易生病。身边老年人跑医院的次数,有目共睹,因此保险产品都对被保人年龄有一定的限制。比如说,重疾险产品大多可投保年龄上限是55岁,少数产品放宽至60岁,超过60岁的产品少之又少。

难点2:健康告知

如前所说,年纪大了病就多了。三高、糖尿病几乎成了老年人“标配”,几乎没人能幸免。在投保健康告知严格的产品时,父母常常被拦截在外。

难点3:保费过高

绝大多数保险,保费都会随着年龄增长而增加。以超级玛丽6号(必选责任)举例,55岁男性,保额10万,缴10年,一年保费4632元。而同样的保额、交期,45岁男性仅需3546元/年。*保费测算仅供参考

03.这4种商业保险适合父母

由于年龄和健康告知的限制,重疾险大多数父母不能考虑了。少数年纪较轻,身体状况较佳的父母,可以尝试投保, 但保费就别想和年轻人平齐了,2~3倍是很常见的。

扇扇建议大家考虑性价比高的意外险、防癌险和养老年金险,保费比较低,同时能保障父母高发的风险。

给父母投保,给大家找了4款合适父母的保险。下面表格里~

(1)意外险

先说说意外险,它可以保障父母摔跤、骨折等常见的风险,受伤后果一般比年轻人更严重。目前比较好的父母意外险产品,除了常规的意外医疗、身故伤残,还能包含住院津贴、新冠肺炎身故、意外伤害救护车费用给付等。

根据国务院联防联控新闻发布会的数据,全球新冠死亡人数主要集中在70岁以上。可见新冠保障对高龄人群的必要性。

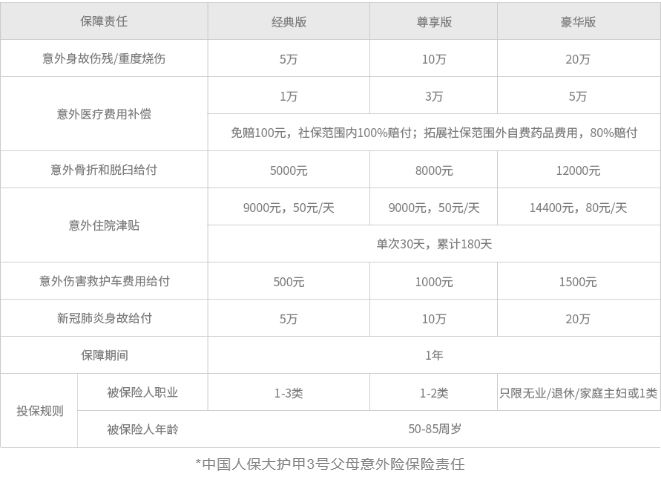

扇扇推荐小雨伞和中国人保联手推出的大护甲3号父母意外险(点击了解)。

它的优势在于:

1、社保内100%赔付,自费药80%赔付;

2、除了意外医疗(免赔额100元,最高5万)、意外身故伤残/重度烧伤(最高20万),还覆盖了意外骨折和脱臼(最高赔付12000元)、意外住院津贴(0免赔天数,最高80元/天)、意外伤害救护车费用(最高1500元)、新冠肺炎身故(最高20万)。

3、保费低至0.24元/天,85岁高龄老人也可投保,健康告知仅1条(针对所以保险责任),可以说是性价比之选,父母刚需。

(2)防癌险

其次,咱们聊聊防癌险。据世界卫生组织国际癌症研究机构,癌症发病率随着年龄的增加而不断升高。患癌产生的巨大医疗支出,对于上有老下有小的普通家庭是不小的经济压力。市面上重疾险健康告知十分严格,父母很难投保。

众惠相互神农2号防癌险(点击了解)是一个很好的选择,即使没办法投保太高的保额,但仍可以解决大部分癌症的医疗费用。

它有四大亮点:

1、健康告知超宽松,亚健康人群,如三高、心血管、糖尿病、甲状腺结节(满足条件下)也能保;

2、市场少有的给付型防癌险,一旦确诊癌症,即可申请理赔,一次性获得理赔款,不需要多次报销;

3、 价格实惠,支持月交,4.38元/月起,最高可享有20万保障;

4、现在投保还享有二次救助机会:每一年度结算时,保险公司会自留部分运营成本,同时根据赔款后可分配结余对本保单年度的出险会员做二次救助。

(3)百万医疗险

接下来将介绍适合父母的高性价比百万医疗险。

有些朋友不仅想保癌症,还想保脑中风等重大疾病,或是副作用低生存率高,但昂贵的质子重离子医疗,防癌险就不太够用了,得把百万医疗险也考虑上。

建议父母先上社保再投保哈,有社保版本且经社保结算的,赔付比例为100%,且保费较低。

刚上线的泰康在线神农2号百万医疗险(点击了解),它有5大优势:

1、保障范围广,最高可赔600万,最高100%赔付;

2、一般住院医疗保险金300万保额,1万免赔。重疾住院医疗保险金600万保额,0免赔;

3、质子重离子责任,最高100%赔付;

4、可选癌症院外特定药品费用医疗保险金、重疾住院津贴保险金、重疾确诊津贴保险金;

5、低至0.19元/天,撬动600万高保额。

(4)养老年金险

意外险和防癌险都配齐了,父母的健康保障也基本搞定。最后扇扇想安利的是提升父母养老生活质量的养老年金险。

根据国家发改委等部门引发的《“十四五”公共服务规划》,2025年中国人均预期寿命达78.3岁。

在医疗条件较好的一二线城市,人均寿命也许远比你想象中的高。深圳卫健委刚发布的《2020深圳居民健康白皮书》,深圳市居民人均期望寿命达到了83.53岁。

人均寿命延长,退休时间大都在5、60岁,那接下来的2、30年,如果没有一笔充足养老钱生活、看病,其实很难过。养老生活好不好,说到底,还是看钱。不少年轻人早早地就开始了“fire运动”——早早规划,攒够充足的养老钱,咱就退休。

咱们的父母辈,大都没有规划养老金的意识,退休后每个月领着1000多元,年纪大了,没办法自理,还得有人看护。子女忙不过来,就得请保姆或住进专业养老院。

目前医养结合的养老社区多数是由保险公司出资的,有一定的保费准入门槛。养老社区有点像老人“幼儿园”,可以绘画跳舞,发展兴趣,也可以获得专业人员的悉心照料。

养多多2号便是一款紧密与养老社区结合的财富类保险产品,解决了人类养两大难题:“钱”和“专业陪护”。

养多多2号有4个亮点:

1、活多久领多久,青中年、老人(最高64周岁)都适合,今年交,最快明年领。可选一次性交清/年交,女性最早55岁开始领取,男性最早60岁;

2、领取高,保证领取20年,即便去世了也能领满保证领取的金额,写进合同里;

3、优选养老社区,既有首都核心区、毗邻三甲医院的,也有著名风景名胜区内的,比如三亚海棠湾、秦皇岛北戴河、黄山芙蓉谷等。可旅居可长居,文娱活动丰富;

4、起投门槛低,分期压力小:一次性交清5000元起投,年交1000元起投。

写在最后

提醒一下,只能给直系亲属投保哈,当本人为投保人,配偶的父母,比如岳父岳母,公公婆婆都是没办法作为被保人的,建议让配偶作为投保人哈~

图片和文章取自网络,如有版权问题请联系小雨伞