推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章人寿保险

重疾险和终身寿险有什么区别?哪个更值得买?

导语:重疾险和终身寿险有什么区别?重疾险和终身寿险在保障上是不同的,重疾险是保障重大疾病,防止因重疾导致家庭经济陷入困境;而终身寿险是防止因家庭经济支柱失去劳动力所带来的风险。

最近有粉丝私信我,问我:有了重疾险还需要买增额终身寿险吗?

肯定需要的,重疾险和增额终身寿在保障是不同的。

一、重疾险和终身寿险有什么区别?

先来说说重疾险,重疾险简称重大疾病保险,是健康保险中的一种,是防范重大疾病的风险而设定的重要的一类保险,被保险人如果确诊保障范围内疾病即可给相应保额现金,帮助被保险人解决医疗费用的情况和补偿罹患重疾收入中断损失。

接着来说增额终身寿险 ,从名字上来看,是一个增额/终身/寿险。

对的,就是按照断句来理解。

所谓寿险:基础保险责任就是以被保险人死亡为保险金给付的条件。

所谓终身寿险:就是保障到终身,你不说结束(退保or身故)合同就不结束。

所谓增额终身寿险:直白且简单,就是终身寿险的基础上,赔付额度会增长。

某种意义上来说,增额终身寿就是基本保额会随着年限增长、杠杆后期体现的“平平无奇”增值小工具。

关于重疾险好还是寿险这个问题并没有绝对的说法,患上重疾并不一定就离死亡不远了,现在的医疗水平不断在提高,很多的重疾都是可以治愈的。

就是医疗费用比较贵,往往医疗费用才是阻碍患者治愈重疾的障碍,而重疾险可以为家庭承担这份庞大的费用。

因此在人生当中购买重疾险是很有必要的。如果患上疾病时真的选择不治疗或者家庭有能力承担巨大的医疗费用,那可以选择投保寿险。

有没有一款不错的增额终身寿险推荐呢?这里给大家推荐: 长城人寿司马台增额终身寿险

话不多说先解读下该产品的优势。

二、长城人寿司马台增额终身是哪家保险公司

承保该产品的保险公司是长城人寿,全称长城人寿保险股份有限公司,始建于2005年的全国性人寿保险公司,是北京市西城区国资委重要子企业,是北京金融街投资(集团)有限公司旗下金融板块控股公司。长城人寿2021年3季度公司综合偿付能力充足率为167.87%,风险综合评级为A类,偿付能力充足率139.23%。大品牌有保障,买的安心,投的方向。

三、长城人寿司马台增额终身寿险产品形态

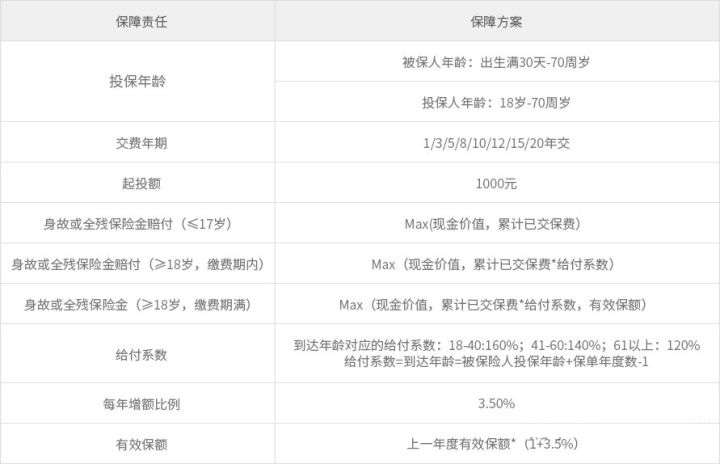

这款产品一个较大的特色就说交费年期非常灵活:1、3、5、8、10、12、15、20一交都可以,起投额也几乎没有门槛1000元人民币即可起投。

适合各个经济条件的家庭,长期保障长期有增长。

第二个也是该产品核心的优势就是增额比例在同类产品里算非常不错的了。

司马台增额终身寿险的增额比例是3.5%,也就是说它的有效保额从第二年开始,每年会以3.5%复利增长。

四、投保案例

说个案例:假设30岁的男性投保司马台增额终身寿险,年交十万,交5年,基本保额就是449400元。

第二年的有效保额是449400X(1+3.5%),第三年是449400X(1+3.5%)X1+3.5%)……以此类推,这样复利到25保单年度的时候,它的有效保额就达到了 1,026,128元,直接翻倍。

第三个该产品是对身故和全残有很好的保障的

五、总结

综合来看,司马台增额终身寿险作为一款增额终身寿不仅拥有加减保权益,增额比例也还不错,如果还有疑问也可以点击下方预约一对一顾问进行免费咨询喔

图片和文章取自网络,如有版权问题请联系小雨伞