推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

投保指南:小雨伞超级玛丽4号怎么买比较划算?

今年1月一大波旧定义重疾险纷纷停售,不少朋友赶在停售前配好了自家保险。还有一些朋友不想急着赶着买,所以现在仍旧在观望中。

重疾险到底怎么买比较划算?今天给大家说一个花得少买得好的挑选思路。

买重疾就是买保额这个观点我说过很多次,但在成年人必备的四大基础险种里,重疾险的价位算是较高的。

所以我们需要解决的实际问题是:在预算有限的情况下,如何做高重疾险保额?

两个思路。

一是保证关键时期的保额充足

我们赚钱的时间其实就那么几十年,30-60岁是大多人奋斗的关键时期,这个时期我们要养孩子养父母养宠物,还有房贷车贷,如果因为患重疾倒下,对家庭的打击是巨大的。

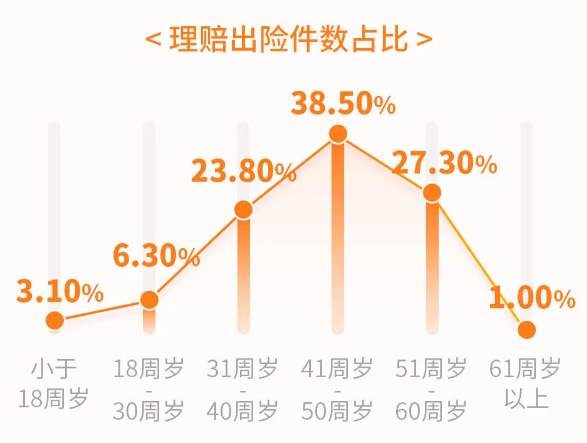

而且根据信泰2020年的理赔数据显示,30岁-60岁理赔占比达89.6%,也就是说,10个重疾理赔的人里面,有9个人都在这个年龄段。因此保证30-60岁的保额充足非常重要。

▲信泰2020年理赔报告-各年龄段重疾理赔分析

二是保证关键疾病的保额充足

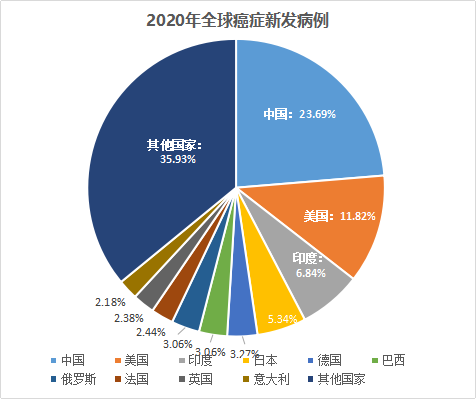

我们国家的新发癌症病例已经位居全球第一,男性高发肺癌、胃癌、结直肠癌、肝癌;女性高发乳腺癌、肺癌、结直肠癌。(数据来源:世界卫生组织国际癌症研究中心(IARC))

▲2020 年全球最新癌症负担数据

另外重疾险理赔中,恶性肿瘤占比最大,对于大多数人来说,癌症是我们需要重点做高保额的关键疾病。

▲平安人寿2020年理赔年报

钱要花在刀刃上,如果一款重疾险在这两个方向上做得很好,那这款产品绝对值得考虑!比如下面要说的这款重磅新品↓↓↓

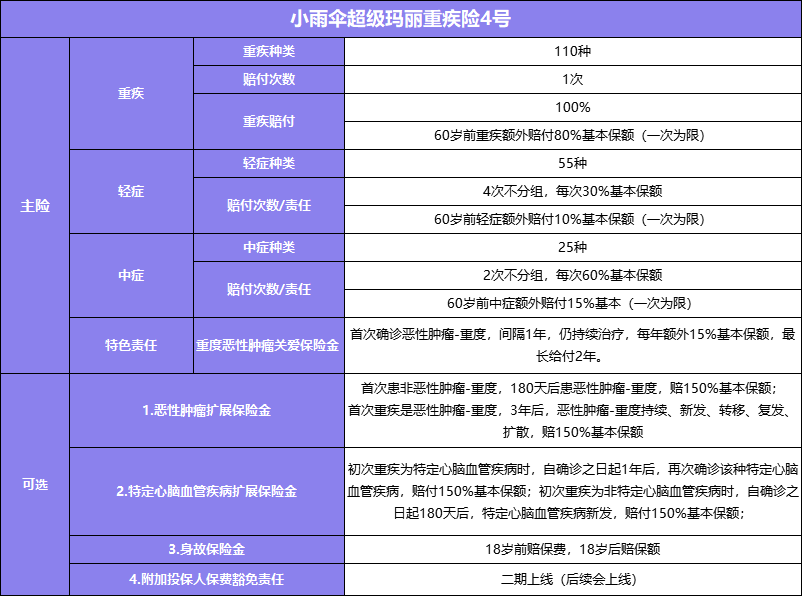

今天,小雨伞超级玛丽重疾险4号带着超级玛丽系列一如往常的超高性价比优势来了!绝对是新定义重疾产品里的佼佼者~

亮点抢先看

癌症赔付比例超高:买30万保额,最高可赔108万!

60岁前疾病赔付比例超高!重疾、中症、轻症均有额外赔!

轻症中症赔得多,赔付条件好!

重磅责任-重度恶性肿瘤关爱保险金,间隔期超短

……

更多亮点下面跟大家一一解锁。

▲点击查看大图

一、产品亮点

癌症赔付超高!最高可赔360%

买30万保额,最高可赔108万!

超级玛丽重疾险4号延续了超玛系列的保障亮点,致力于将癌症保障责任做到与时俱进,我们知道,越贴近用户需求的,才是更好的。

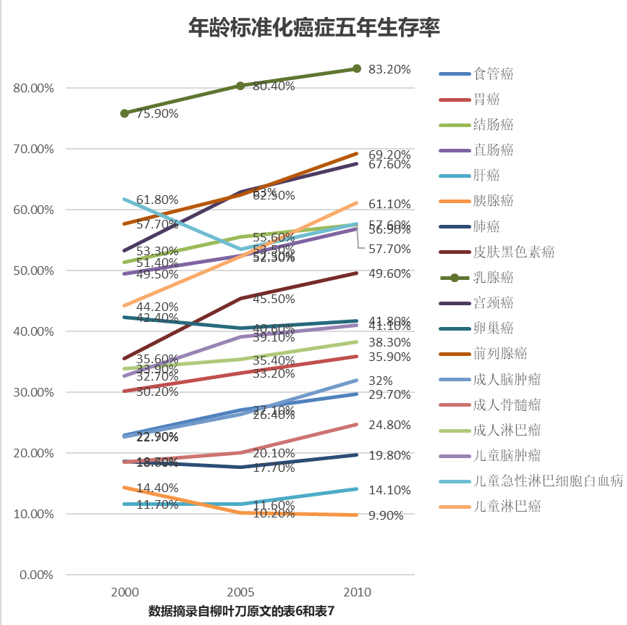

虽然我们国家的新发癌症病例已经位居全球第一,但随着医疗技术发展,中国癌症5年生存率也在逐渐提高,也就是说,癌症可治。因此对于癌症充足的保障是在挑选重疾险产品中不容忽视的一个关键。

▲点击查看大图

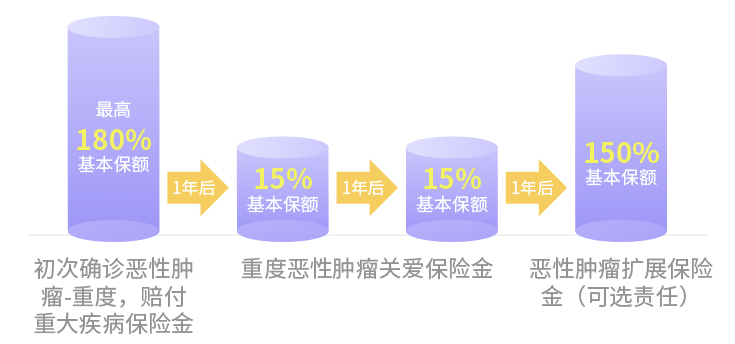

超级玛丽重疾险4号的癌症4连击,让赔付比例最高可达360%基本保额。

也就是说你买30万的保额,癌症赔付最高可达108万,足足多出78万,而且赔付的间隔期仅1年!(市面很多其他产品都是间隔3年及以上)

这极短的赔付间隔期,得益于特色责任-重度恶性肿瘤关爱保险金:首次确诊恶性肿瘤-重度,间隔1年,不管早期、中期、晚期,只要持续治疗就能获得额外赔付,每年15%保额,最长给付2年。

不仅增强了癌症保障力度,而且提升了获赔率,没有最实在,只有更实在。

60岁前疾病赔付超高!

轻症中症重疾赔付比例,位列市场第一梯队

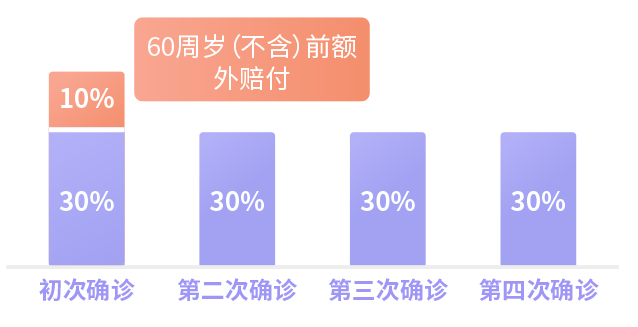

超级玛丽4号60岁前的保额非常充足!重疾、中症、轻症均有额外赔。

60岁前↓↓↓

重疾最高赔付210%基本保额(60岁前重疾额外赔付80%保额)

中症累计最高赔付135%基本保额(2次不分组,每次60%保额;60岁前中症额外赔付15%)

轻症累计最高赔付130%基本保额(4次不分组,每次30%保额;60岁前轻症额外赔付10%)

▲超级玛丽4号轻症赔付情况

超级玛丽4号的重疾、中症、轻症赔付比例都是市场第一梯队的水平。

三大良心责任,自由搭配

市面稀缺:保障定期,也能不捆绑身故

超级玛丽4号一共有4大可选责任:恶性肿瘤扩展保险金、特定心脑血管疾病扩展保险金、身故保险金、投保人豁免(后续上线)。

恶性肿瘤扩展保险金上面已经说过了,这里重点说一下特定心脑血管疾病扩展保险金和身故保险金。

特定心脑血管疾病扩展保险金:初次确诊急性心肌梗塞、冠状动脉搭桥术、脑中风后遗症(一种或多种),1年后,再次确诊同种疾病额外赔付150%基本保额;

初次确诊急性心肌梗塞、冠状动脉搭桥术、脑中风后遗之外的其他重疾180天后,新发心肌梗塞、冠状动脉搭桥术、脑中风后遗症(一种或多种)赔付150%基本保额。

超级玛丽4号针对心脑血管疾病中理赔率超高的3种进行了责任设计,让注重心脑血管疾病保障的人群,可以自由选择针对性的加强保障力度。

此外, 超级玛丽4号的身故保险金是不捆绑的,就算选择定期保障,也能按需选择是否投保身故保障。

二、投保指南

超级玛丽系列从诞生以来,就受到了无数小雨伞用户和业内人士的一致好评,斩获了“金创奖”保险行业杰出产品创新奖和中国保险白象榜年度十大畅销保障型保险产品。

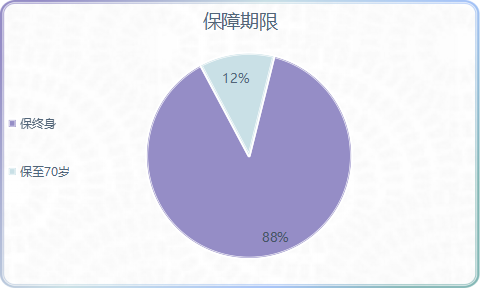

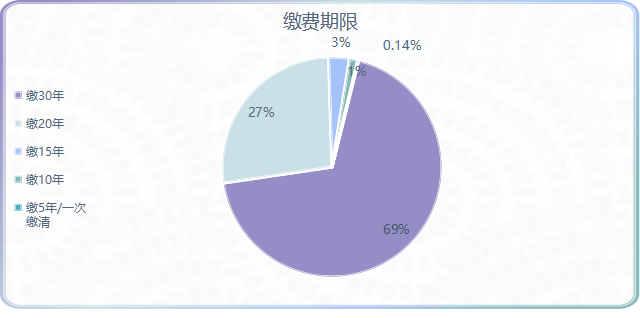

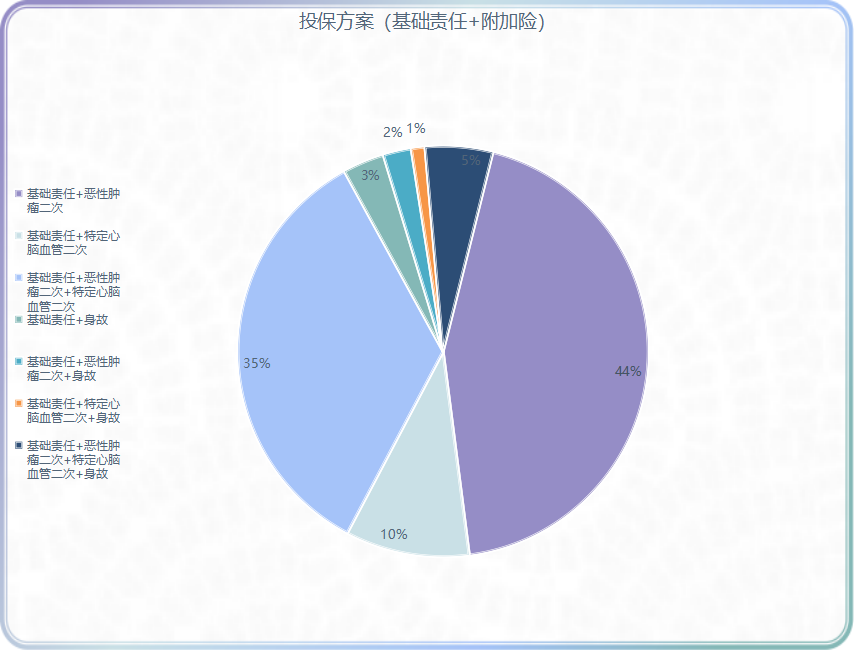

备受肯定的背后,大家都是怎么投保的呢?这里曝光一组超级玛丽系列的独家投保数据给大家,以供参考:

主险保额最多人选择的是50w、30w、20w(按排名)

保障期限最多人选择保至终身

缴费期限最多人选择缴30年、缴20年

投保方案较多人选择的是【主险+癌症二次】、【主险+癌症二次+特定心脑血管二次】

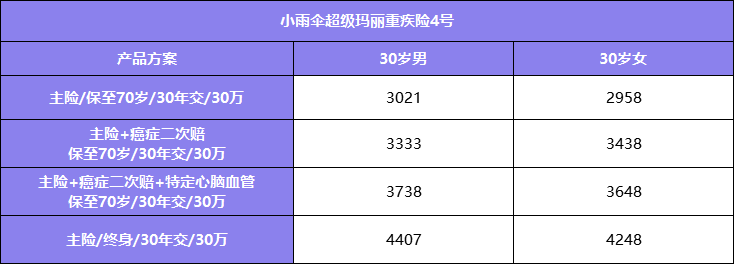

这里结合以上数据,按照比较受欢迎的投保方案,给大家做一下保费测算:

三、适合人群

1、家庭支柱:家庭支柱是家庭收入主要来源,上有老下有小,背负着车贷、房贷,经济压力非常大,一旦有不测,家人都会失去庇护,要承受情感和经济的双重打击,超级玛丽4号保额充足、性价比高,杠杆高,花更少的钱转移不可预知的风险,给家人一份保障和安心。

2、已入职场的单身群体:年龄越小购买,保费越便宜。作为职场人的80、90后多为独生子女,父母退休的不在少数,大多年纪已不在重疾保障范围内,年轻人成为家庭主要的依靠。配置重疾保障,对自己负责,也是对父母负责。

3、个体户、创业群体:不论是工作上还是精神上,个体户和创业群体的压力都非常大,重疾风险不可忽略。而且他们往往已经或即将要背负高额的负债,超级玛丽4号保额高,保障充足,解除后顾之忧,非常适合创业者。

图片和文章取自网络,如有版权问题请联系小雨伞