推荐保险

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 孩子意外险买哪款?选中国平安小顽童6号少儿意外险

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 还在给孩子买百万医疗险?这款0免赔中高端医疗险,1元起赔+100%赔付,家长看完都心动了!

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 最快3年回本、IRR达2.48%!家庭现金流规划神器来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 孩子意外险买哪款?选中国平安小顽童6号少儿意外险

全部文章重疾险

全职太太重疾险怎么买?小雨伞超级玛丽3号女性买超划算!

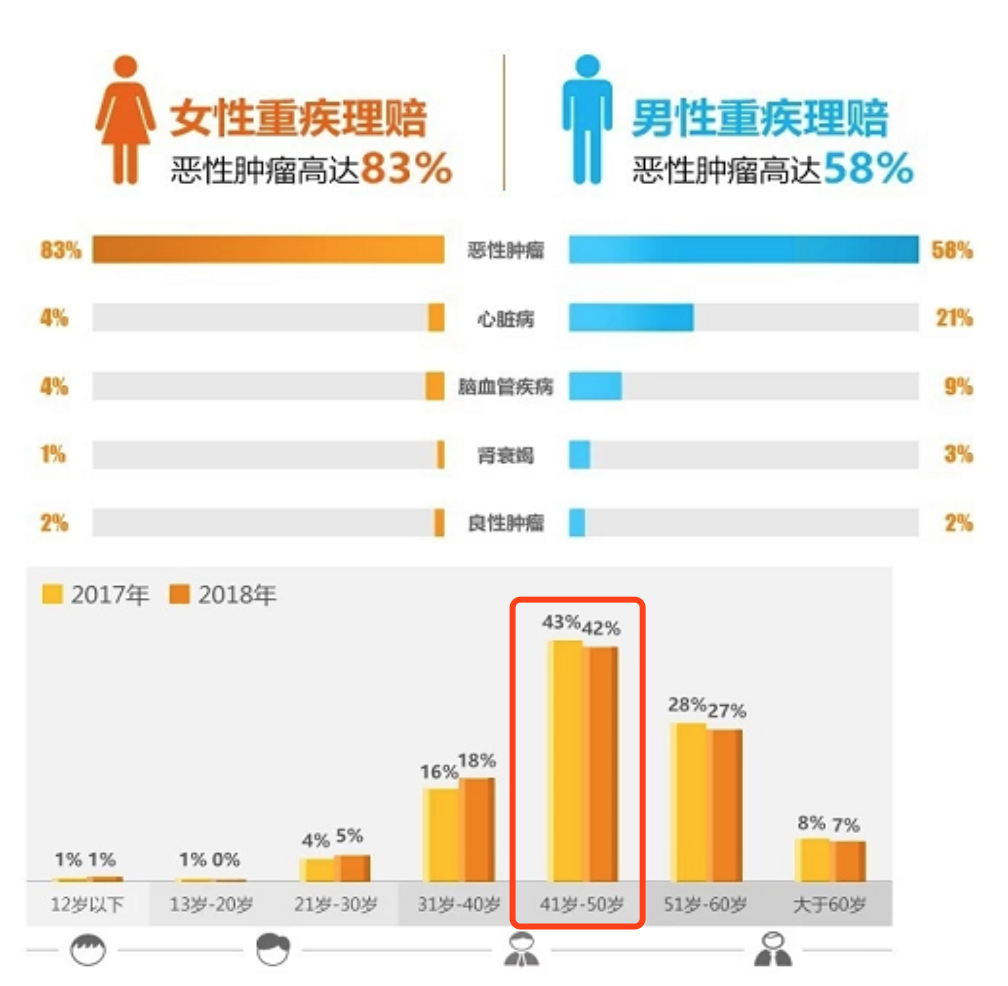

都说现在女性患病的几率越来越高,也逐渐趋于年轻化。

到底实际情况怎么样?我们先来看看保险公司理赔数据。

(数据来源:2018泰康人寿理赔大健康年报)

(数据来源:2019年度平安人寿理赔报告)

不论是18年泰康人寿理赔大健康年报还是19年度平安人寿理赔报告都反馈出:

1、在重疾险理赔中,恶性肿瘤占比是最高的,而女性恶性肿瘤占重疾理赔高达83%;

2、数据显示,31-40年龄段之间人群,重疾赔付比例逐年上升;恶性肿瘤呈年轻化趋势。

一旦患病,重疾治疗费用往往会压垮一个普通的工薪家庭。因此作为独立的女性,也应该开始着手关注自身的重疾保障。

一、那么女性重疾应该怎么选?

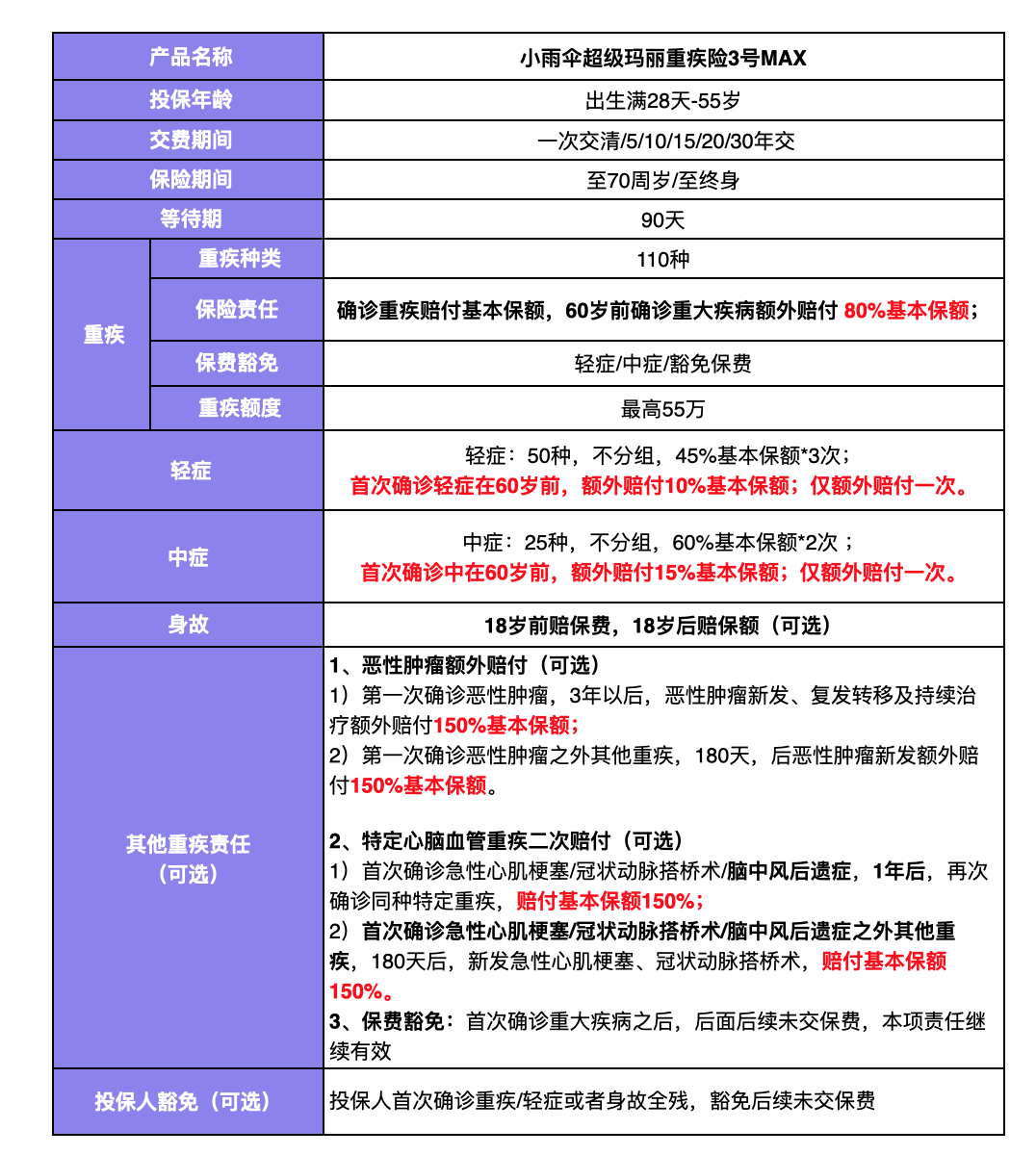

首先所有的产品都应该看重疾基本保障,而这两天小雨伞上市了一款新的重疾险—小雨伞超级玛丽3号MAX。 那就冲着这款产品,我们一起揭揭它的老底!

为能够清晰了解产品,我们可以通过如下的产品保障表格,大致了解产品:

简单来说:小雨伞超级玛丽3号MAX

1. 必选责任有3项:110种重疾、25种中症、50种轻症;

2. 可选保障有3项:恶性肿瘤额外赔付、特定心脑血管重疾二次赔付、身故赔付保额;

看上去平平无奇,那小雨伞超级玛丽3号MAX有什么对于超能女性最适用的产品亮点呢?

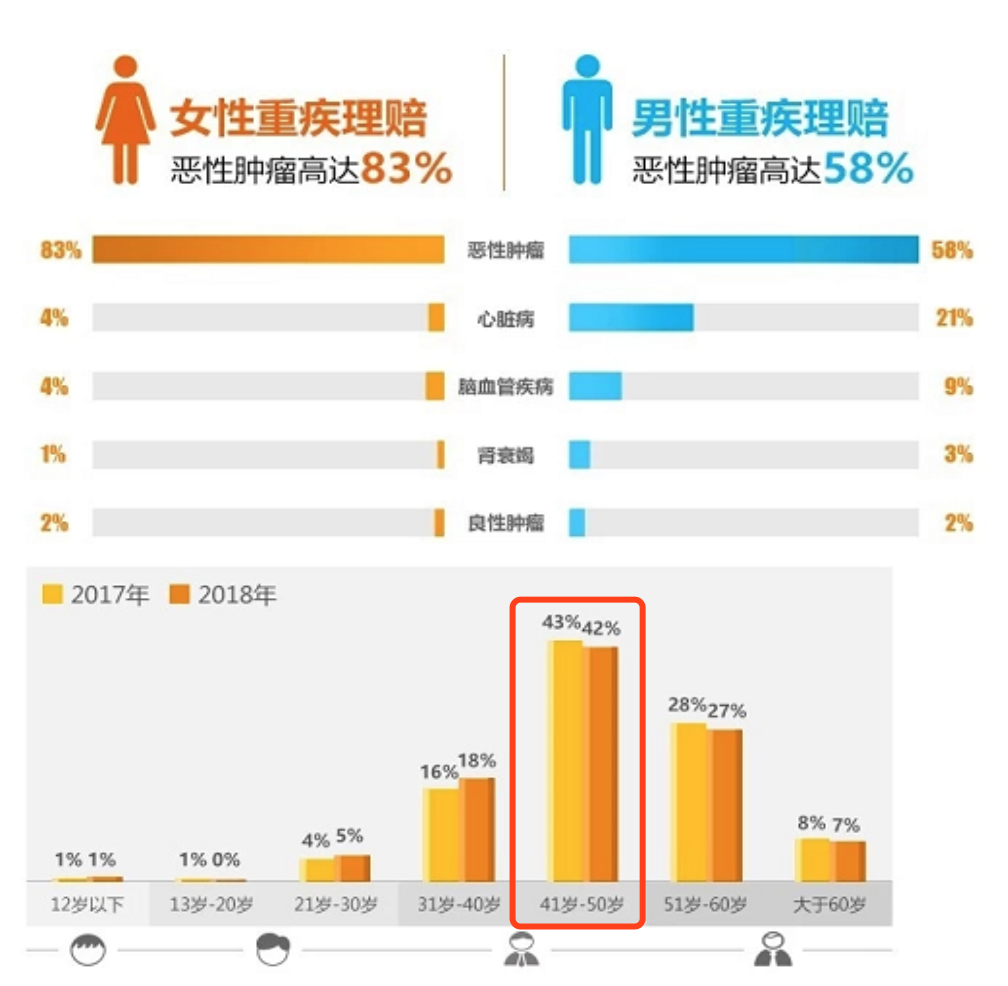

让我们再次回头看看保险公司的理赔数据。

1. 女性恶性肿瘤占重疾理赔高达83%,而超级玛丽3号MAX,60岁前额外赔付:80%(这是目前为止重疾市场上额外赔付新高!简单来说,一旦确诊患超级玛丽基本基本保障中的110种重疾,可获赔付除100%基本保额外,额外再赔80%!也就是说赔付180%保额!!)

2)首次轻症赔付比例:60岁前首次确诊轻症,首次轻症赔付比例高达55%(同样再创市场新高赔付!!!)

3)首次中症赔付比例: 60岁前首次确诊轻症,首次中症赔付比例高达75%;

4)恶性肿瘤额外赔付比例:150%;

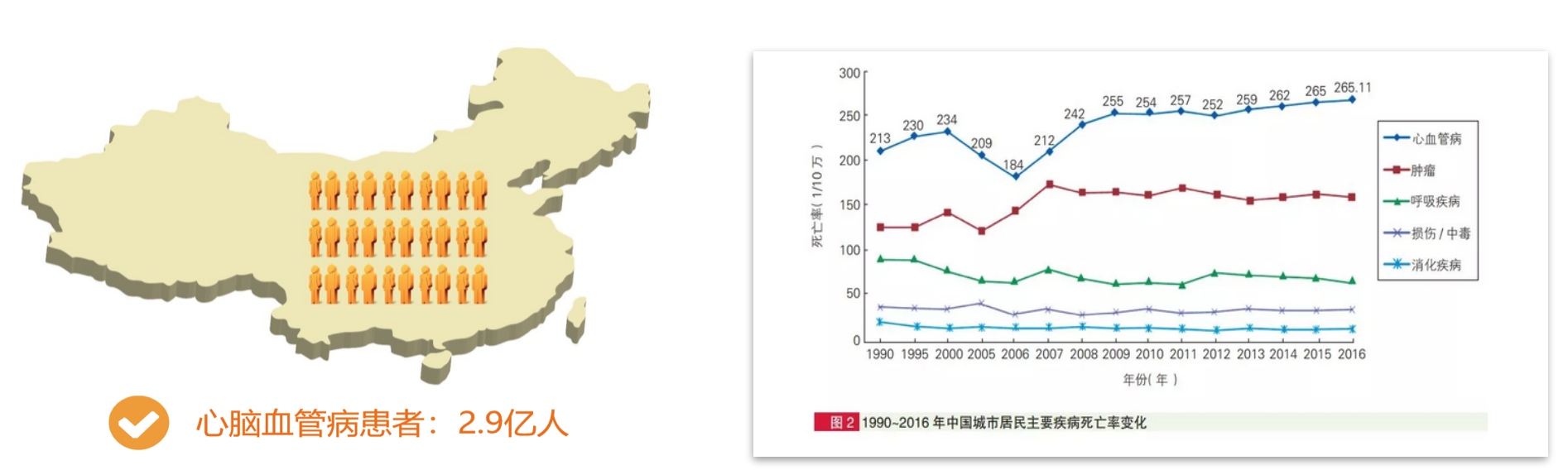

近年来心血管疾病越来越被人们所重视,心血管病死亡率居首位,每5例死亡中,就有2例死于心血管病,远高于肿瘤及其他疾病,目前平均每年有260万人死于心脑血管疾病,每13秒死亡1人。

据《中国心血管病报告 2018》及《中国中青年心脑血管健康白皮书》数据推算:心脑血管病现患人数高达2.9亿,其中脑卒中1300万,冠心病1100万,肺原性心脏病500万,心力衰竭450万,风湿性心脏病250万,先天性心脏病200万,高血压2.45亿。

(数据来源:《中国心血管病报告 2018》&《中国中青年心脑血管健康白皮书》)

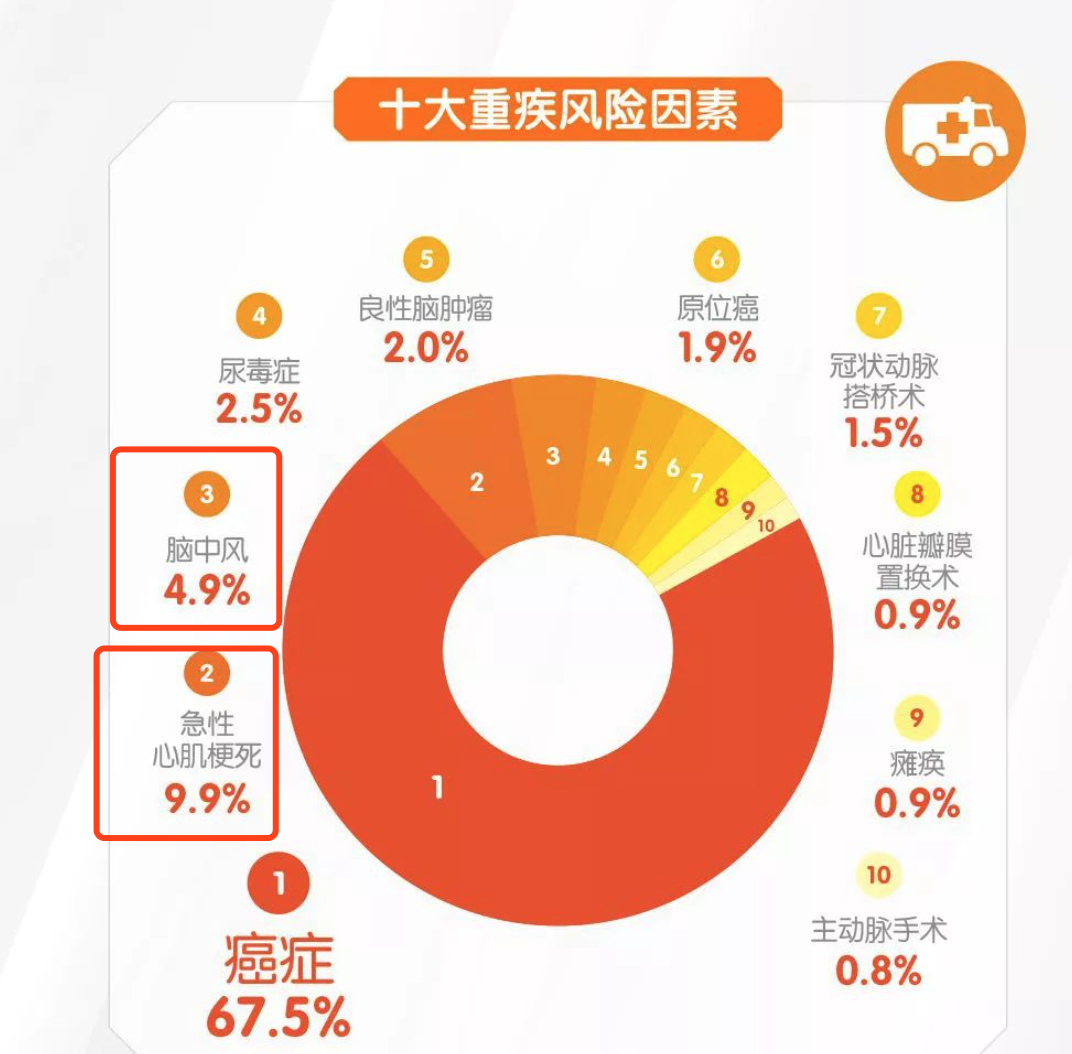

(数据来源:2019年度平安理赔报告)

小雨伞超级玛丽3号Max,附加可选特定心脑血管疾病二次赔付,也恰好补充了这部分重疾高发风险因素。具体保障我们拉出超级玛丽3号Max条款来看看!

1)首次确诊急性心肌梗塞/冠状动脉搭桥术/脑中风后遗症,1年后,再次确诊同种特定重疾,赔付基本保额150%;

2)首次确诊急性心肌梗塞/冠状动脉搭桥术/脑中风后遗症之外其他重疾,180天后,新发急性心肌梗塞、冠状动脉搭桥术,赔付基本保额150%。

附加责任不仅间隔期短,且赔付额度再创市场高,总体来说小雨伞超级玛丽3号Max产品责任全面,同时赔付比例非常不错。

二、那么超级玛丽重疾险3号Max,价格如何呢?

如此优秀的超级玛丽重疾险3号Max,尤其是对于全职太太而已,1. 保费相比男性价格更低,2. 极具性价比,3.产品附加责任可选,不捆绑,可按需配置!

那么如何选购最合适呢?

方案1. 预算有限的集美,建议选择基本保障+附加二次癌症赔付+心脑血管二次赔,50万保额保至70岁;如果按30年交,每年也才4625元。

方案2. 对于预算充足集美,建议直接选基本保障+附加二次癌症赔付+心脑血管二次赔,50万保额保至终身。如果按30年交,每年比70岁多缴2465元,但能保至终身啊!

三、小结一下

小雨伞超级玛丽重疾险3号Max是一款非常不错的重疾险,基础保障与性价比都处于重疾产品第一梯队。

另外,它能以非常低保费附加恶性肿瘤二次赔付保障。

同时小雨伞超级玛丽重疾险3号Max还具有非常高的灵活性,保障期间70岁/终身可选,身故保障也可自由选择附加;

不过具体如何选择,大家还是可以根据自己的偏好、预算决定。保险还得根据实际家庭情况出发,选择自己的才是最好的。

图片和文章取自网络,如有版权问题请联系小雨伞