推荐保险

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 孩子意外险买哪款?选中国平安小顽童6号少儿意外险

- 最快3年回本、IRR达2.48%!家庭现金流规划神器来了

- 鑫享阳光(菁英版)终身寿险,回本快,收益高,这几类人优先考虑

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 孩子意外险买哪款?选中国平安小顽童6号少儿意外险

全部文章重疾险

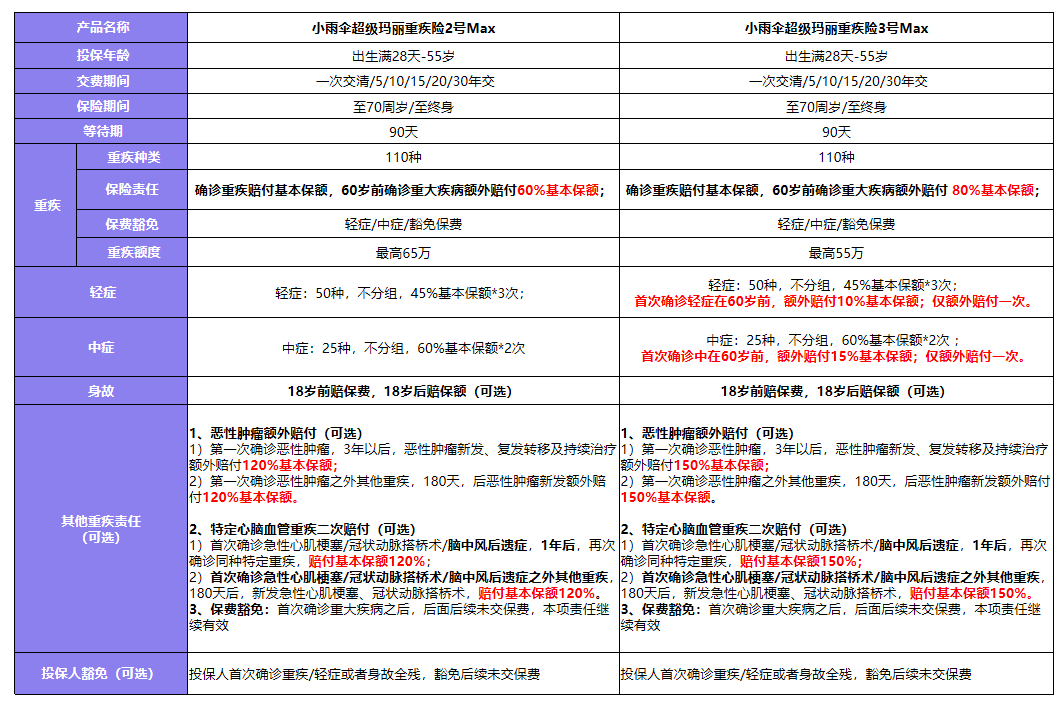

癌症额外赔150%!小雨伞超级玛丽重疾险3号Max重磅来袭

【小雨伞超级玛丽重疾险3号Max】来啦,达尔文3号这次要哭了,还没上线就遭遇最强狙击,直接母胎爆炸。

小雨伞超级玛丽重疾险3号Max这次升级也是诚意满满,福利多多~

特别是此次恶性肿瘤额外赔付比例由原来的120%提高到150%,超级玛丽重疾险3号Max的癌症保障力度实在是太能打啦!

恶性肿瘤的保障力度一直就是衡量一款重疾险是否可买的重要因素 ,而这次小雨伞超级玛丽重疾险3号Max对于恶性肿瘤的保障力度也是又比之前更上一层楼!

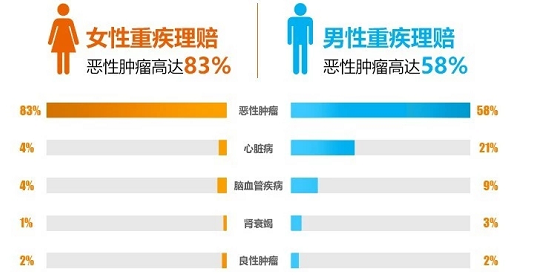

一、恶性肿瘤发病率非常高

1、恶性肿瘤一直是重疾理赔中占比最多的重疾。

保险公司的理赔数据显示:

①、在重疾险理赔中,恶性肿瘤占比是最高的,女性恶性肿瘤占重疾理赔高达83%;

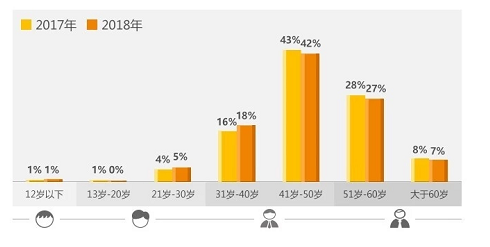

②、数据显示,20-40年龄段之间,2018年较2017年恶性肿瘤的占比有所上升,恶性肿瘤呈年轻化趋势。

2、因恶性肿瘤死亡的人数占总人数的四分之一。

根据2019年1月,国家癌症中心发布全国癌症统计数据显示,2015年全国癌症死亡例数约为233.8万例,而2015年中国大陆各类原因造成的死亡总人数为975万人,因癌症死亡的人数竟然达到了死亡总人数的四分之一。

无论看赔付比例,还是看发病率,恶性肿瘤所占的比例都非常高。所以一款重疾险对癌症的保障责任设计就至关重要。

二、恶性肿瘤很容易复发

如果第一次被确诊了恶性肿瘤并且赔付了,此后还是有很大可能性复发的,根据相关数字,最不容易复发的甲状腺癌,复发的概率也在40%以上。

随着医疗技术的发展,癌症的5年生存率不断提高,已经不等同于死亡,它成了一种慢性病,未来,人们带癌也能生存,这也意味着癌症的复发概率将持续存在。得一次癌症,足以掏空一个家庭,一旦复发,更是雪上加霜。所以,做足癌症保障很重要。

小雨伞超级玛丽重疾险3号Max在设计保障责任时考虑到恶性肿瘤容易复发这一点,设计了以下保障责任:

1、如果第一次确诊非癌症,在180天后确诊了癌症,可获赔150%基本保额。

2、如果第一次确诊癌症,3年后癌症依然持续,转移或者新发了,也赔150%基本保额。

这个附加癌症二次的赔付责任,使得投保人60岁之前罹患恶性肿瘤出险最多可赔付180%基本保额,加上癌症二次赔付的150%保额,累计癌症保额最高可达330%。

以实例说明:

如果,小明投保55万,在60岁前罹患恶性肿瘤出险,实际可获赔99万(55*180%),若间隔期后恶性肿瘤新发、复发、转移,可获得额外赔付82.5万(55*150%)。

可以说小雨伞超级玛丽重疾险3号Max对于癌症这一块的保障很全面了。

三、与市场上同类产品对比

在相同的保障责任下, 小雨伞超级玛丽重疾险3号max价格比达尔文3号低4%左右,性价比真的很高呀。

除此之外——

保障期限为至70周岁/终身2个选项,而缴费期间可选择一次交清/5年/10年/15年/20年/30年交,选择十分灵活自由,可以按需求选择适合自己的保障期限和缴费期间!

接下来,我们就来扒一扒它的亮点:

60岁前,额外赔付80%重疾保额,疾病赔付比例超高,优于市面其他重疾。

(1)60岁前确诊重疾,额外赔付80%基本保额

(2)60岁前确诊中症,首次赔付75%基本保额

(3)60岁前确诊轻症,首次赔付55%基本保额

首次患病即可得到更多的保障,60岁前是人生的重要阶段,担负着照料家庭的责任和重担,最需要高额保障!所以这笔买卖真的很划算!

小雨伞超级玛丽重疾险3号Max把最重要的恶性肿瘤额外赔付比例大幅提高,确实是诚意十足的体现。还在观望的朋友们,可以下手啦。

图片和文章取自网络,如有版权问题请联系小雨伞