推荐保险

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 孩子意外险买哪款?选中国平安小顽童6号少儿意外险

- 最快3年回本、IRR达2.48%!家庭现金流规划神器来了

- 鑫享阳光(菁英版)终身寿险,回本快,收益高,这几类人优先考虑

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 孩子意外险买哪款?选中国平安小顽童6号少儿意外险

全部文章重疾险

80后家庭经济支柱,怎么买小雨伞超级玛丽重疾险3号Max会更合理?

据《中国心血管病报告 2018》及《中国中青年心脑血管健康白皮书》报告数据推算:

我国心脑血管病现患人数高达2.9亿,其中脑卒中1300万,冠心病1100万,肺原性心脏病500万,心力衰竭450万,风湿性心脏病250万,先天性心脏病200万,高血压2.45亿;

从上图中可以看出,1990-2016年中国城市居民主要疾病死亡率变化中,心血管病死亡率居首位,每5例死亡中,就有2例死于心血管病,远高于肿瘤及其他疾病,目前平均每年有260万人死于心脑血管疾病,每13秒死亡1人。可见,心血管病已经成为夺走国人生命的“头号杀手”。

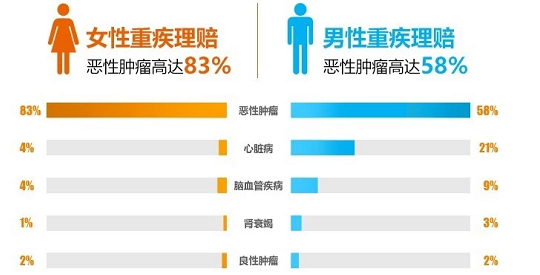

数据来源:2018泰康人寿理赔大健康年报

从保险公司的理赔数据来看,在重疾险理赔中,恶性肿瘤占比是最高的,女性恶性肿瘤占重疾理赔高达83%;

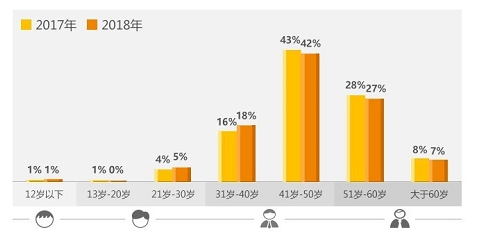

数据来源:2018泰康人寿理赔大健康年报

按照年龄分类来看,对于20-40年龄段的人群来说,2018年较2017年恶性肿瘤的占比有所上升,这说明恶性肿瘤呈年轻化趋势。患癌不仅与我们的生活环境中的水污染、空气污染相关,更是与当代人的精神压力相关。尤其是对于30-40岁的青壮年来说,作为社会的中流砥柱和家庭收入的主要来源,常常被比喻为“夹心层”,上有老人需要照顾,下有小孩需要养育,承担着整个家庭的责任。一旦遭受不测,家人就会无所依靠,在情感和经济方面同时遭受严重打击。

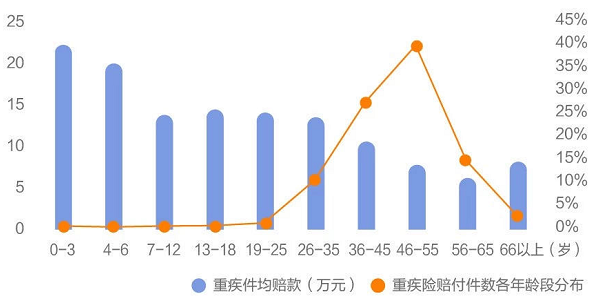

从下图中可以看出,家庭顶梁柱(35-60岁)是重疾理赔重灾区,理赔占比高达70%,但是件均赔偿保额明显低于婴幼儿,保障不足亟待改善。

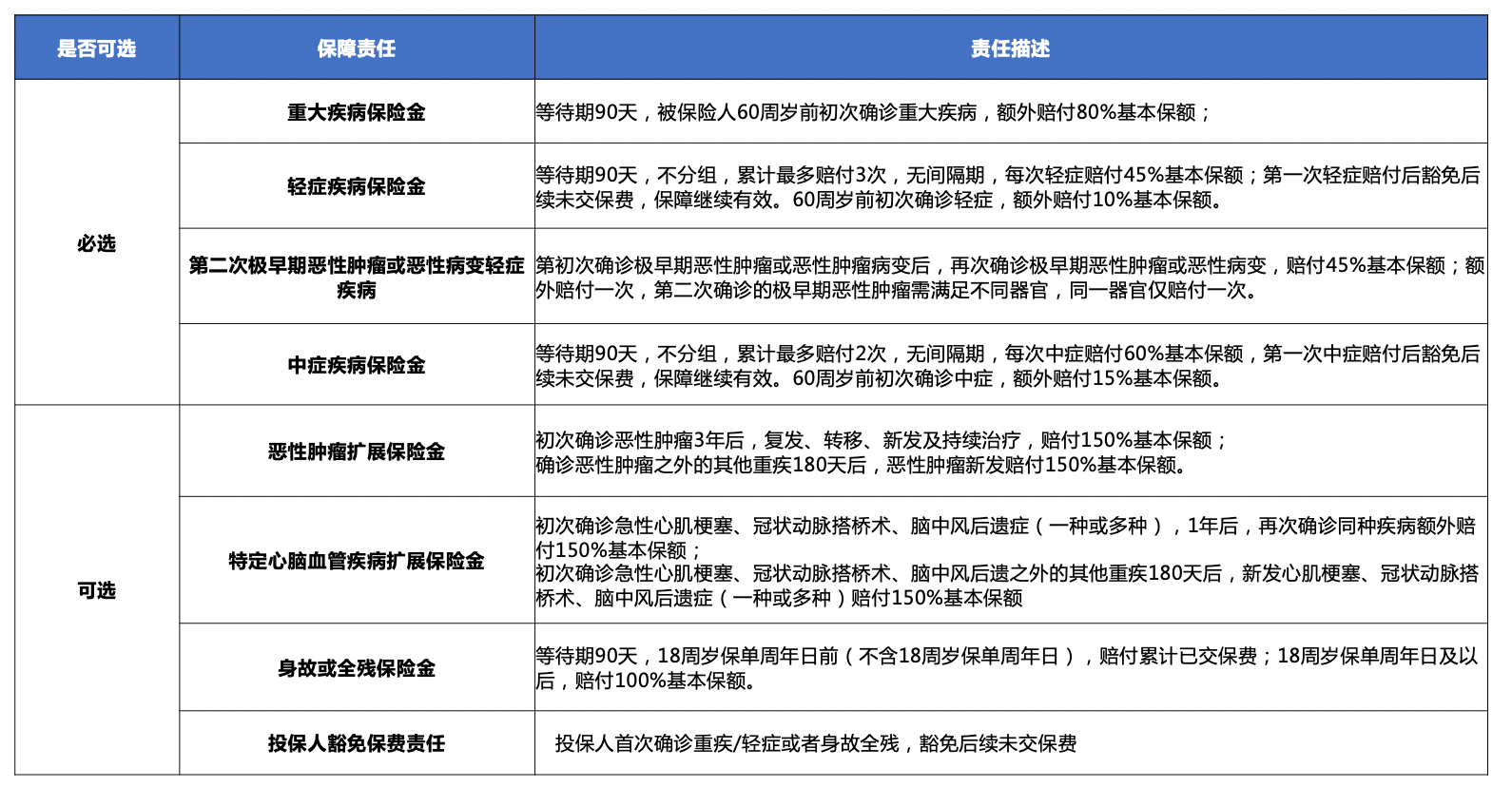

面对这样的现状,小雨伞全新升级了一直以来受到大家欢迎的明星产品——超级玛丽重疾险3号Max。下面让我们来看一下超级玛丽重疾险3号Max都包含哪些保障责任吧:

除了各种轻症中症、重大疾病的必选保障责任之外,超级玛丽重疾险3号Max还包含了恶性肿瘤、特定心脑血管疾病以及身故或全残等附加保障责任,因此,可以更有针对性地给予被保人更全面的保障。

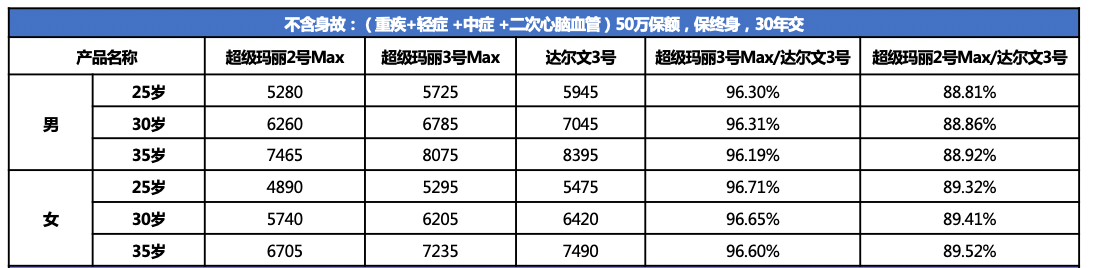

除了更全面的保障,超级玛丽重疾险3号Max相比于市面上其他保险,更是具有十分优惠的价格,从表格中可以看到,达尔文3号特色在于特定心脑血管轻症/中症可以额外赔付1次,而超级玛丽重疾险3号Max优势在于首次轻症/中症赔付比例高。价格上,达尔文三号比超级玛丽3号Max贵了4%左右,比超级玛丽2号Max贵了10%以上。

选择附加特定心脑血管的产品方案下,超级玛丽重疾险3号Max依然比达尔文3号便宜3%-4%。如果关注特定心脑血管重疾,且想要高赔付比例的,综合责任与价格,超级玛丽3号Max是最优的选择。

综上所述,小雨伞超级玛丽重疾险3号Max具有高性价比,保额高,保费低等特点,可以花更少的钱给家人带来更全面的保障。所以,为了对冲各种意外带来的风险,小雨伞超级玛丽重疾险3号Max是一个非常好的选择,如果你还在因为纠结该选择什么重疾险而头脑发晕,浪费了大量的时间和精力,不妨直接选择我们的明星产品——超级玛丽重疾险3号Max。

图片和文章取自网络,如有版权问题请联系小雨伞