推荐保险

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 孩子意外险买哪款?选中国平安小顽童6号少儿意外险

- 最快3年回本、IRR达2.48%!家庭现金流规划神器来了

- 鑫享阳光(菁英版)终身寿险,回本快,收益高,这几类人优先考虑

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 孩子意外险买哪款?选中国平安小顽童6号少儿意外险

全部文章重疾险

重疾赔180%!小雨伞超级玛丽重疾险3号Max到底有没有坑?

提起2020年最热门的高性价比重疾险,小雨伞超级玛丽重疾险2号Max绝对占有一席之位。

轻症赔付比例高、60岁前罹患重疾能多赔60%,再加上有竞争力的费率,让超级玛丽重疾险2号Max一出现在重疾险市场就杀出血路,取得高性价比的头衔。

不过小雨伞和承保公司信泰人寿大概是铁了心在超高性价比这条路上一条路走到黑了,根据市场需求又操刀出了另一个“超级玛丽”:小雨伞超级玛丽重疾险3号Max。

江湖规矩,我们先来认识一下新朋友小雨伞超级玛丽重疾险3号Max。

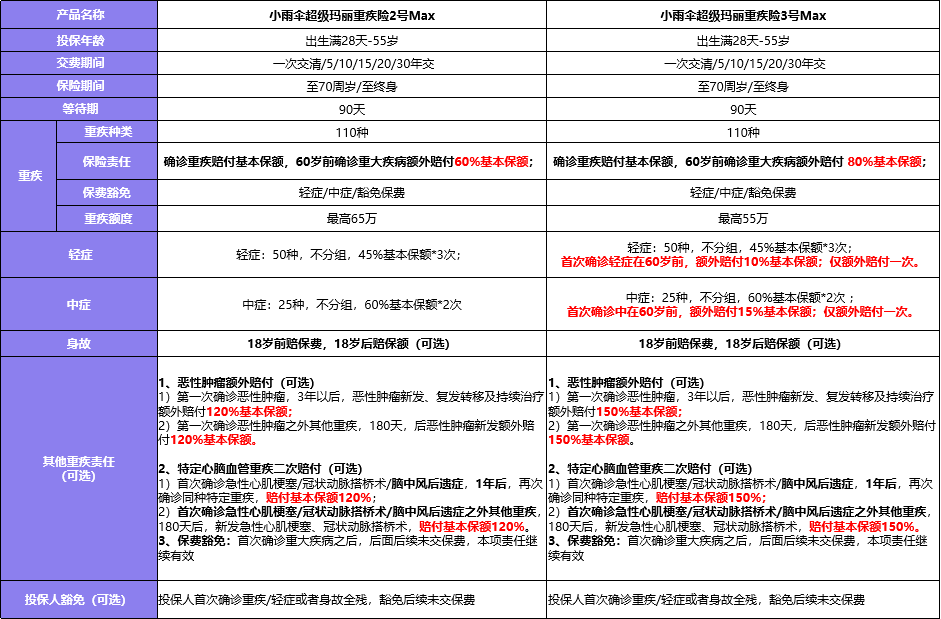

![]()

从图表中可以看出,小雨伞超级玛丽重疾险3号Max包括四项基本责任和四项可选责任:

【基本责任】

重疾、中症、轻症、第二次极早期恶性肿瘤或恶性病变轻症疾病

【可选责任】

1、恶性肿瘤额外赔付

2、特定心脑血管重疾二次赔付

3、身故或全残保险金

4、投保人豁免

除此之外——

保障期限为至70周岁/终身2个选项,而缴费期间可选择趸交/5年/10年/15年/20年/30年交,如果是选择投保人豁免,则需满足缴费期满时投保人年龄需小于等于70周岁。

保障期限和缴费期限秉承了超级玛丽家族的传统,选择十分灵活自由,可以按需求选择适合自己的保障期限和缴费期间!

本来都已经超级能打的超级玛丽重疾险2号Max升级成超级玛丽重疾险3号Max以后,会有多厉害?升级了啥?

小编早就准备好了对比表!简单明了,让大家先睹为快!

在对比了两款棒棒哒的玛丽以后,小编提取了一下升级为小雨伞超级玛丽重疾险3号Max以后的几大亮点:

1、60岁前重疾额外赔付由提高到80%;

2、首次轻症赔付比例:60岁前首次确诊轻症,首次轻症赔付比例高达55%;

3、首次中症赔付比例: 60岁前首次确诊中症,首次中症赔付比例高达75%;

4、恶性肿瘤额外赔付比例提高到150%;

5、特定心脑血管额外赔付比例提高到150%

6、保障升级,可选责任根据客户需求自由搭配,更加灵活

其中小编觉得最震惊的是,60岁前重疾额外赔付由提高到80%,是市场上目前最高的60岁前重疾额外赔付比率!

都不是碰到行业天花板了,简直就是给行业新设了天花板!

为什么这一项赔付比率的提高会让小编赞叹有加呢?小编给大家整理了男女性在不同年龄未来罹患25种重疾的概率,大家看完以后或许就知道了。

根据中国人身保险业重大疾病经验发生率表(2006-2010)的数据展示,人如果能未患过重疾活到40岁,那么在未来的日子里患重疾并不是低概率事件。而45岁是一个重要的年龄分界线,45岁前女性患重疾概率高于男性,45岁之后则相反。

表格清晰明确的向我们传递了一个重要的信息:人的一生,罹患重疾的概率是非常高的。

所以重疾保障在重疾险里面是至关重要的一环,而小雨伞超级玛丽重疾险3号Max将60岁前重疾额外赔付提高到80%这一项,无疑是给大家的重疾保障锁上了更安全的防护锁。

举个例子,如果30岁的张先生给自己买了30w保额的小雨伞超级玛丽重疾险3号Max,在50岁,伞先生不幸确诊恶性肿瘤,那么他能拿到30*(100%+80%)=54w的保险金,原本30w的保额,额外再多出了24w。

相当于多送了一份为期30年保额24万的重疾险!

同样的保费,能多享受80%的额外赔付,约等于一份重疾险的钱买了两份重疾险的保障啊!

真的是,不愧是你,超级玛丽!

小雨伞超级玛丽重疾险3号Max,将重疾险里大家都最关注的重疾保障完善到近乎无短板,还是行业的那句老话,“价格美丽,盲选玛丽”。

图片和文章取自网络,如有版权问题请联系小雨伞