推荐保险

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 孩子意外险买哪款?选中国平安小顽童6号少儿意外险

- 最快3年回本、IRR达2.48%!家庭现金流规划神器来了

- 鑫享阳光(菁英版)终身寿险,回本快,收益高,这几类人优先考虑

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 孩子意外险买哪款?选中国平安小顽童6号少儿意外险

全部文章重疾险

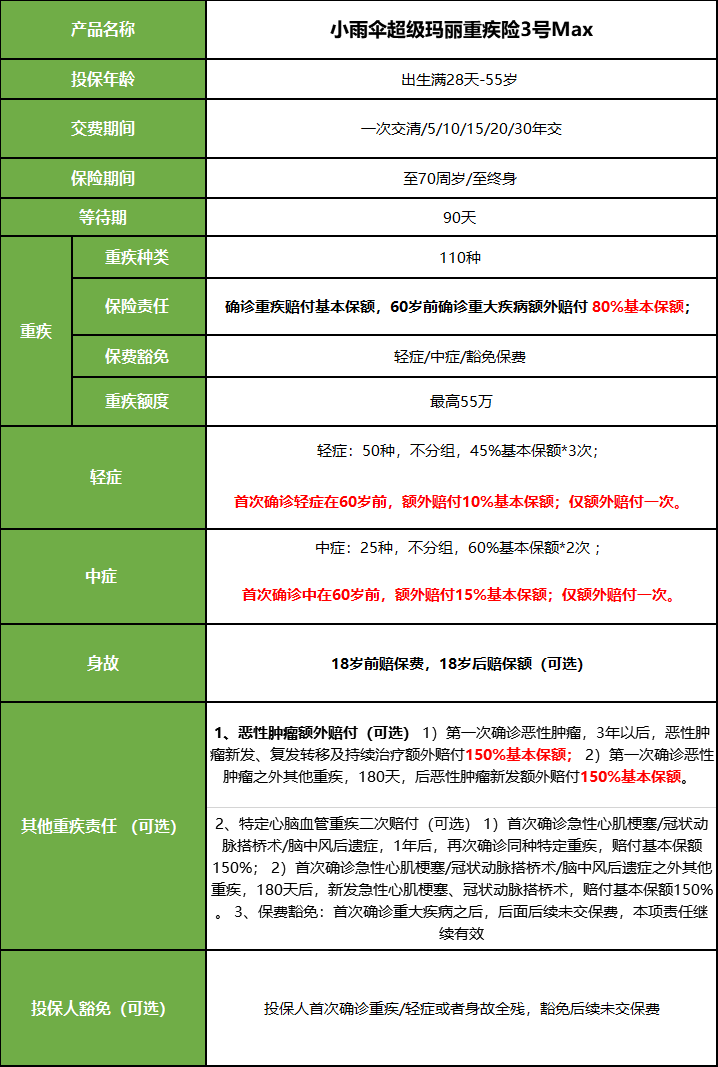

小雨伞超级玛丽重疾险3号Max无捆绑责任,按需购买,灵活度高

我平常买东西,最不喜欢的就是“套装”。

本来只想买一瓶精华,非要捆绑水乳来卖,表面上价格是便宜许多,但实际上买了多余的东西。

买保险时,我也是同样的态度,绝对不买捆绑责任的保险,特别是身故责任。

加上身故责任简直了,一年要多交大几百和甚至上千!用两三百我买个寿险不香吗?

总之一句话:花小钱撬动大保障,责任不同产品买总比打包买便宜。

说到这,我想到了保险圈最近新出的一款成人重疾——小雨伞超级玛丽重疾险3号Max,这款保险号称灵活度很高。

我就好奇地找下资料,整理了一下它的基本产品形态:

乍眼一看,小雨伞超级玛丽重疾险3号Max基础责任真的优秀啊:

(1)60岁前确诊重疾,额外赔付80%基本保额

(2)60岁前确诊中症,首次赔付75%基本保额

(3)60岁前确诊轻症,首次赔付55%基本保额

举个例子,A先生买了小雨伞超级玛丽重疾险3号Max,保额50万:

(1)60岁前确诊重疾,赔付50*180%=90万,相当于送了一个保额40万的重疾险!

(2)60岁前确诊中症,首次赔付50*75%=37.5万,多赔付了一套房的首付!

(3)60岁前确诊轻症,首次赔付50*155%=27.5万,多赔付了一辆小轿车!

我对比了一下卖得正好的几款成人重疾,小雨伞超级玛丽重疾险3号Max基础责任简直完胜。

最让我满意的是,除了基本的重疾、轻症和中症以外,小雨伞超级玛丽重疾险3号Max没有捆绑!

可选责任十分丰富,恶性肿瘤扩展保险金、特定心脑血管基本扩展保险金、身故或全残保险金、投保人豁免保费责任应有尽有。

其中,恶性肿瘤额外赔付150%及间隔时间(恶性肿瘤3年/非恶性肿瘤的重疾180天),远远短于市面同类成人重疾。

此外,小雨伞超级玛丽重疾险3号Max有市面稀缺的3种特定心脑血管重疾额外赔付责任,并且特定心脑血管疾病二次赔付比例高达150%及间隔时间短(急性心梗、冠状动脉搭桥术、脑中风后遗症1年/除急性心梗、冠状动脉搭桥术、脑中风后遗症之外其他重疾180天)。

这两个可选责任十分良心,简直是市面上癌症二次赔、心脑血管二次赔的升级版!

为什么这样说呢?

因为除了二次赔付恶性肿瘤、心脑血管疾病之外,还可赔付除恶性肿瘤、心脑血管疾病之外的其他重疾,比例高达150%!

举个例子,A先生选购了恶性肿瘤扩展保险金(或者特定心脑血管疾病扩展保险金),保额50万

如果符合上述赔付条件,那么赔付为50*150%=75万,相当于3000月薪的人7年的薪水!

这种感觉就不要太好,必选责任和可选责任都丰富优秀,且想买就买,根据需要选择,不捆绑起来,强买强卖。

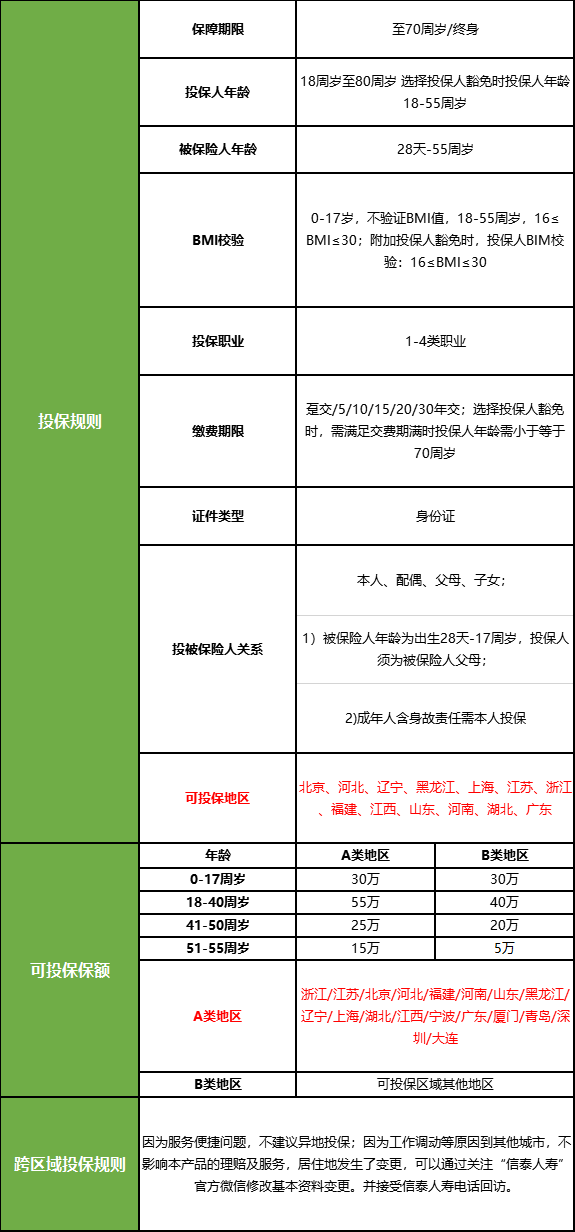

投保规则也宽松,即便是超重也可以投保。稍微有点不好的是,投保地区有限制。

信泰是不能跨地区投保(跨地区指的是非居住地和非户口所在地),所以投保的时候要好好看清楚,选清楚。

有些人质疑网上保险,网上理赔不靠谱,但是你想啊,我们现在有什么东西非要跑线下购买呢?

机票、酒店、衣服、电器……万能的某宝某东某程一键解决,还多快好省。

像我这种自由度高的人,不喜欢被束缚,同时也乐于接受新事物,反正只要中国银保监会认可的平台,我都觉得OK。

在这里教大家一招,网上买保险记得去看下官网或问下客服有没有银保监会认可的证书。

像小雨伞保险,就是一家正经的线上保险销售机构,我还是挺信任的,加上超级玛丽重疾本来就是它们家的王牌产品线,此次再度和信泰推出3号Max,相信销量也会相当不错。

最后,希望大家理性按需选择,祝大家都买到称心如意的保险~

图片和文章取自网络,如有版权问题请联系小雨伞