推荐保险

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 孩子意外险买哪款?选中国平安小顽童6号少儿意外险

- 最快3年回本、IRR达2.48%!家庭现金流规划神器来了

- 鑫享阳光(菁英版)终身寿险,回本快,收益高,这几类人优先考虑

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 孩子意外险买哪款?选中国平安小顽童6号少儿意外险

全部文章重疾险

深扒小雨伞超级玛丽重疾险3号Max的条款,终于明白为什么大家都说“无套路”了

近日,江苏省徐州市一90后医学女研究生琪琪(化名)蹦床馆内摔成完全性截瘫一事引发社会关注。现场视频显示,琪琪被弹起后,后空翻姿势,头朝下落入球池。随后,琪琪被送往医院救治。

目前治疗费用已经花了10万左右,后期还要进行康复和锻炼,经过双方调解,蹦床馆赔偿5000元。

然而让事情雪上加霜的是,琪琪作为实习生,没有医保,也没有商业保险。面对高昂的医疗费用以及后期的康复护理费,对于刚刚参加工作仅处于实习期的琪琪来说,无疑就是一种毁灭性的灾难。

虽然琪琪的事件是小概率事件,但这也足以充分说明保险存在的重要性。

如果琪琪早早地给自己配置了保险,即便没有医保,最起码还有意外险和医疗险作为基本保障,重疾险不仅仅能够赔付医疗费,还能弥补看病期间的护理费、后期的营养和康复费、以及导致的误工费等等。

而如今由于医疗费的偿付能力不够,对当事人甚至整个家庭无疑是沉重的打击。

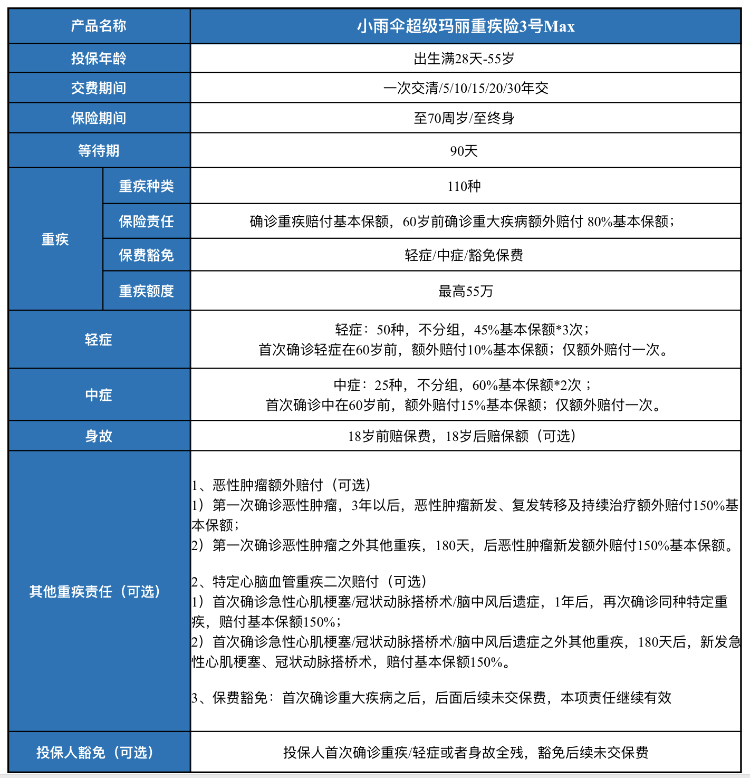

那么今天就来重点科普一款即将在市面上推出的重疾险产品——小雨伞超级玛丽重疾险3号Max!

立马上硬货:

图表很清晰地展示了小雨伞超级玛丽重疾险3号Max的四项基本责任和四项可选责任:

【基本责任】

重疾、中症、轻症、身故

【可选责任】

1、恶性肿瘤额外赔付

2、特定心脑血管重疾二次赔付

3、保费豁免

4、投保人豁免

除此之外——

保障期限为至70周岁/终身2个选项,而缴费期间可选择一次交清/5年/10年/15年/20年/30年交,选择十分灵活自由,可以按需求选择适合自己的保障期限和缴费期间!

接下来,我们就来扒一扒它的亮点:

1、60岁前,额外赔付80%重疾保额,疾病赔付比例超高,优于市面其他重疾。

(1)60岁前确诊重疾,额外赔付80%基本保额

(2)60岁前确诊中症,首次赔付75%基本保额

(3)60岁前确诊轻症,首次赔付55%基本保额

首次患病即可得到更多的保障,60岁前是人生的重要阶段,担负着照料家庭的责任和重担,最需要高额保障!所以这笔买卖真的很划算!

2、癌症二次赔比例高至150%,间隔期短

作为重疾中发病率最高的恶性肿瘤,由于其容易复发转移的特点,被保人在首次罹患恶性肿瘤时很大概率要面临第二次重疾风险,所以恶性肿瘤二次赔付变得极其必要——

(1)恶性肿瘤额外赔付:如第一次确诊恶性肿瘤,3年以后,恶性肿瘤新发、复发转移及持续治疗额外赔付150%基本保额;领先行业其他重疾,如果第一次是罹患恶性肿瘤之外的重疾,间隔期更是缩短至180天。

(2)3种特定心脑血管重疾额外赔付:市面稀缺责任,并且特定心脑血管疾病二次赔付比例高达150%,间隔时间短(1年/180天)

综合来说,小雨伞超级玛丽重疾险3号Max保障全面,可选责任灵活搭配,无捆绑销售。无论是轻症、中症还是重疾,赔付比例都高于大多数的同类产品,在60岁之前确诊重疾可赔付180%基本保额,可以说是大亮点了!

首次患病即可得到更多保额,无需遭受多次生病的折磨,所以,拥有一份适合自己的重疾险,不会改变你的生活,但是可以保护你的生活不被改变。

图片和文章取自网络,如有版权问题请联系小雨伞