推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

新品测评 | 不分组多次重疾,不捆绑身故,还有最高3次癌症津贴!

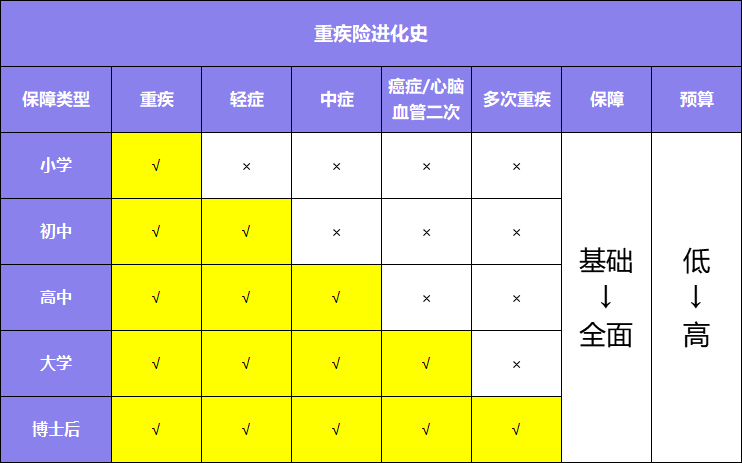

重疾险从单次重疾演变到多次重疾,经历了保障由片面到全面,价格由低到高的过程。

简单地说,经过六个阶段:

1、小学:只包含重疾,价格最低,但只保障重大疾病发生后,对重疾前可能出现的轻症、中症并无保障,无法第一时间得到赔付支持治疗。

2、初中:「重疾」+「轻症」,虽说有了轻症保障,但是没有顾及轻症和重疾之间的中症。

3、高中:「重疾」+「轻症」+「中症」,重疾、轻中症都覆盖了,但是没有多次赔付,小遗憾。

4、大学:「重疾」+「轻症」+「中症」+「癌症/心脑血管多次」,重疾中只有癌症和心脑血管可二次赔付,其他高发重疾也需要关注。

5、博士后:「重疾」+「轻症」+「中症」+「癌症/心脑血管多次」+「多次重疾」,重疾可赔多次,除了价格较贵之外,基本没啥缺点~

如果要问小伞君选哪款,小伞君觉得大家应该结合保障和价格,选择适合自己情况的一款。

今天,小伞君想来科普下,从单次重疾到多次重疾的进化史。

先从单次重疾开始说起。

众所周知,重疾治疗昂贵,且目前市面上大多数重疾产品还是单次给付重疾——简单地说就是重疾只赔付一次!

举个例子,如果A先生投保的是单次重疾,那么30岁做了冠状动脉搭桥术,重疾险赔付50万保额,之后就再也没有重疾保障了,而且无法再购买新的重疾险。那他要是50岁时再患恶性肿瘤,就没有办法获得重疾险赔付了。

因此,多次赔付重疾呼声越来越高,保险产品也随之而生。

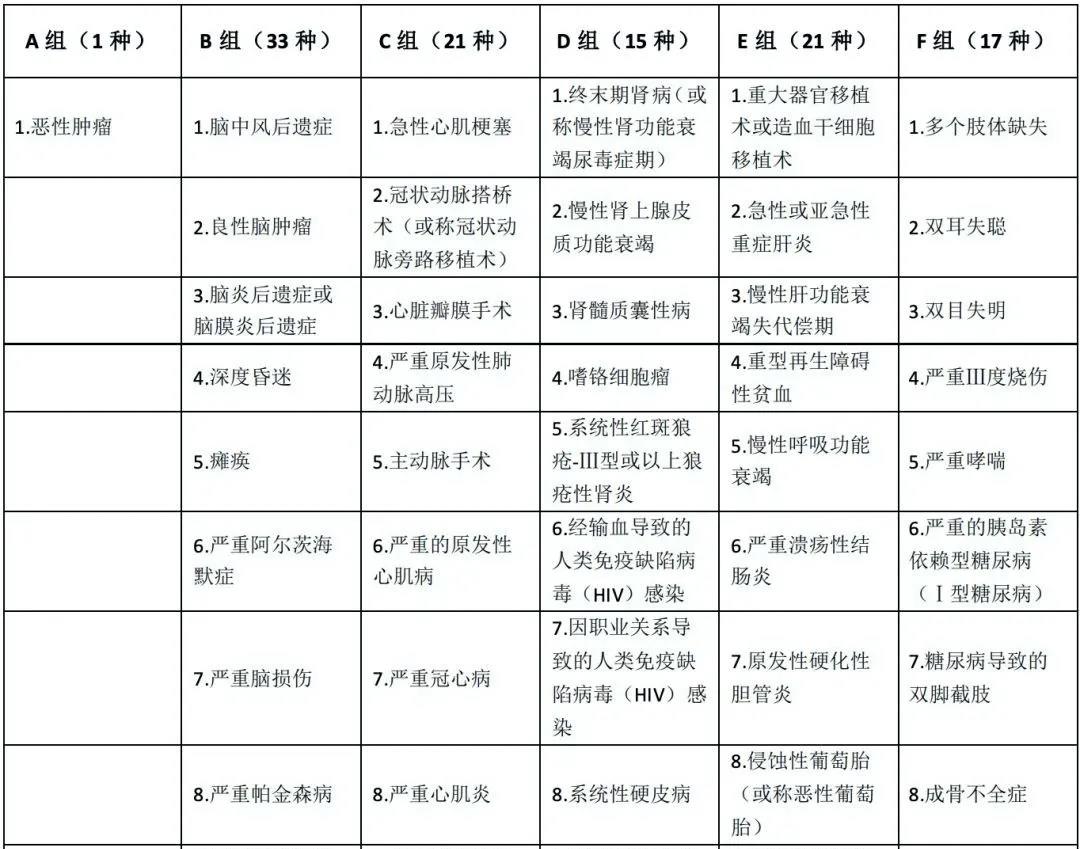

首先出现的是多次赔付分组重疾,将重疾所包含的疾病分为几组,同组疾病只能赔一次。

多次分组重疾的出现虽然解决了单次重疾的尴尬,但缺点也是很明显:

1、首次患病理赔后,同一组别重疾保障失效,再次发生同一组别重疾无法获得经济补偿。

第二次重疾发生在同一组别的概率其实远高于发生再其他组别的概率。

小伞君截取了某重疾险的部分分组情况,大家可以直观地感觉到,重疾分组会直接影响到理赔,产品实用性大大降低。

▲图为某重疾险分组情况部分展示

举个例子,如果伞先生不幸患上了B组中脑中风后遗症,获得一笔理赔金,日后如果再不幸患上良性脑肿瘤,无法再次获得理赔。

为了解决这两个痛点,多次赔付不分组重疾应运而生:

1、首次患病理赔后,保单仍然有效,不必担心二次患病限制购买保险,心里那叫一个踏实~

2、既然已经不分组,就不存在同组的情况,除已经确诊且赔付过的重疾外,其他重疾仍然可以获得赔付,不用担心重疾二次来犯~

目前市面上多次赔付不分组重疾,真的不算多。

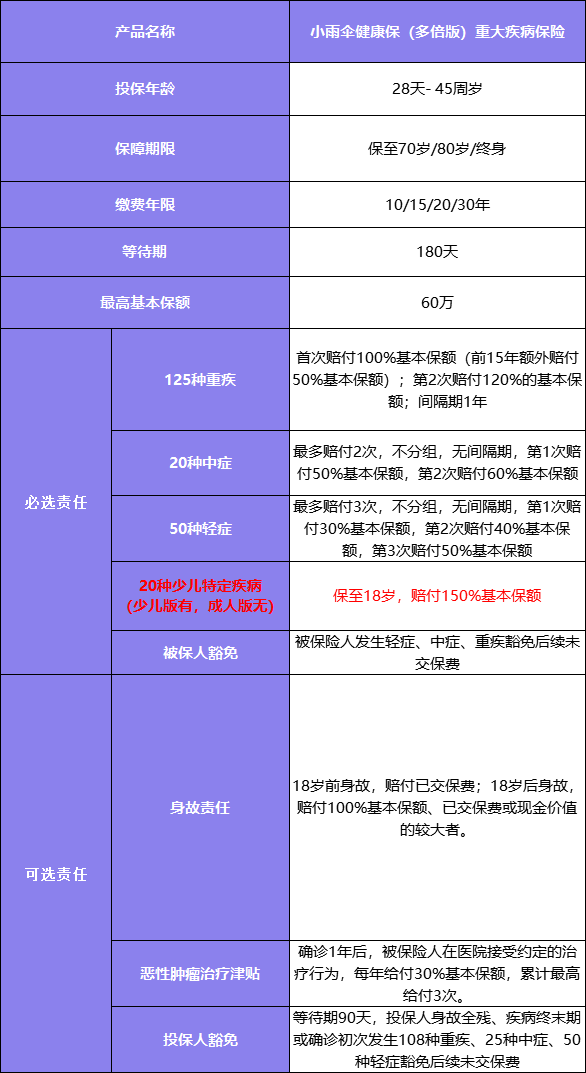

小伞君闪现安利「小雨伞健康保(多倍版)重大疾病保险」~

小雨伞健康保分为成人版和少儿版,条款大致相同,唯一不同点在于「20种少儿特定疾病」。

一、基础责任

老习惯,上基础责任,用保障全说话:

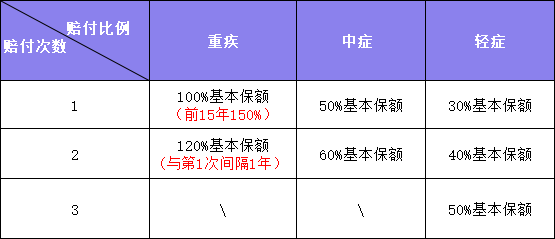

表格里可以看到,小雨伞健康保必选责任较优秀,涵盖了125种重疾,20种中症和50种轻症。

无论是重疾、中症还是轻症均不分组,赔付比例随赔付次数↑而↑,重疾更是前15年额外赔50%!

额外赔50%是什么概念呢?

如果投保50万保额,就相当于前15年多赠送了25万保额重疾险,前15年享有75万保障!

必选责任如此全面的多次重疾已然不多,想立即投保?别急鸭,还有丰富的可选责任。

1、身故责任:18岁前身故,赔付已交保费;18岁以后身故,赔付100%基本保额、已交保费或现金价值三者的较大者。

多说一嘴,小雨伞健康保是极少不绑定身故的多次重疾(除保至70周岁外),市面罕见!(不绑定身故=保费便宜)

举个例子,投保50万,保至终身,30年交,含身故和不含身故之间的对比:

可以看到,小雨伞健康保不含身故是身故的6.7折左右~

如果还是想加身故,有什么办法实惠点吗?

有的!

小雨伞健康保+小雨伞擎天柱定寿,重疾保障+身故全残统统涵盖~

2、恶性肿瘤治疗津贴:确诊恶性肿瘤1年后,被保险人在医院接受约定的治疗行为,每年给付30%基本保额,累计最高给付3次。

相比市面上恶性肿瘤二次赔规定确诊恶性肿瘤3年后才能理赔,小雨伞健康保间隔期缩短了2年,更容易达到赔付条件。

举个例子,如果投保50万保额,如果确诊恶性肿瘤1年后,在医院接受约定的治疗行为,那累计最高可赔付50*30%*3=45万!

3、投保人豁免:等待期90天,投保人身故全残、疾病终末期或确诊初次发生108种重疾、25种中症、50种轻症豁免后续未交保费。

值得一提的是,小雨伞健康保投保人豁免可邮件、智能核保,方便省心,一键解决~

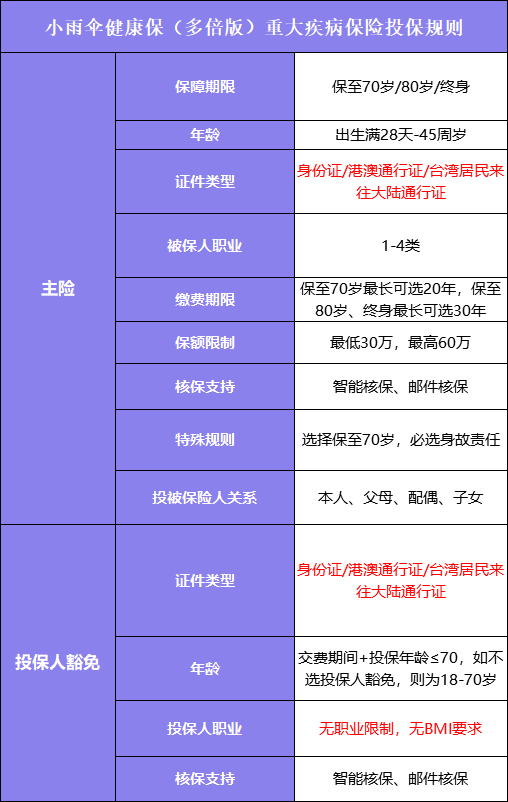

二、投保规则

记得有朋友私信小伞君:

“我从事XX(高危职业),可以选择投保人豁免吗?”

“我好像超重了,可以投保吗?”

从前的小伞君可能会跟大家说一声抱歉,但如今时过境迁,小雨伞健康保对于这些特殊人群很宽松~

表格将投保规则列得很清楚,需要注意几点:

1、保至70岁,最长可选20年缴费,必选身故责任;

2、保至80岁/终身,最长可选30年缴费,身故责任可选

3、保额最低30万,最高60万。

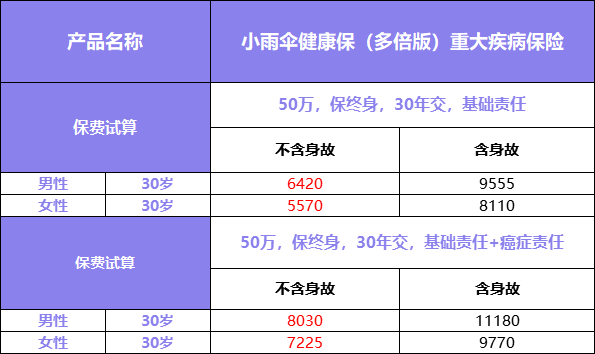

三、保费试算

关于钱,想必大家都很关心。

相同的产品,用小钱撬动高保障可是一门不小的学问~

为了方便大家,小伞君直接上结论:

小雨伞健康保不含身故性价比更高~

举个例子,50万,保终身,30年交,基础责任(+癌症责任)保费如下图所示:

如图中所示方案,小雨伞健康保不含身故比含身故便宜了3000左右~很是划算。

如果大家去对比一下市面上其他多次重疾,可能就会发现,小雨伞健康保简直是白菜价!

小伞君也不多说,欢迎大家货比三家。

四、建议投保人群

多次重疾虽然贵,但一分钱一分货,贵真的有贵的道理。

建议以下3种人群购买:

1、家庭支柱:一个家的顶梁柱,如果倒下,后果不堪设想。一旦发生一次重疾,终身都无法再购买新重疾险,因此建议给家庭支柱双保险,防范于未然。

2、小朋友:孩子年纪小,小雨伞健康保(少儿版)包含20种高发少儿特定疾病,给小朋友买保孩童时期又保成年时期。此外,多次重疾年龄越小买就越便宜,低价格撬动高保障首选~

3、对多次重疾有需求人群:家里有重疾病史,对身体持谨慎态度的等等人群,只要有需求,符合健康告知,皆可投保~

大家是不是等急啦?投保之前请注意小雨伞健康保分为成人版和少儿版哦~区别是少儿版有20种少儿特疾!

五、常见问题Q&A

Q1:有慢性胃炎的该怎样投保?

A:慢性胃炎无被诊断萎缩性胃炎或自身免疫性胃炎可以核保标体。

Q2:有结节的怎样投保?

A:结节要看具体,如乳腺、甲状腺分级1-2级核保标体承保,0级、3级.4级及以上拒保(没有除外责任) ;如果是手术了病理良性可以核保标体承保,其余均拒保。

Q3:有囊肿的怎样投保?

A:囊肿要看部位~乳腺及甲状腺可以参考结节;肾囊肿直径≤4cm,未被诊断多囊肾或多囊肝,可以标体承保,手术后病理结果良性可以标体承保。

Q4、有乙肝病毒携带的怎样投保?

A:乙肝病毒携带者/乙肝小三阳/乙肝小二阳:乙肝DNA5年内无异常、肝功能、肝彩超无异常可以标体承保,

Q5、甲亢和甲减如何投保?

A:甲亢及甲减无症状者,需要近半年甲功(T3/T4/TSH)均无异常可以标体,其余拒保。

如果以上Q&A没有您想问的,欢迎随时给小伞君评论留言,有问必答的哦~

如果想调戏小伞君,emmm

也随时欢迎滴啦~⁄(⁄ ⁄•⁄ω⁄•⁄ ⁄)⁄

图片和文章取自网络,如有版权问题请联系小雨伞