推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章人寿保险

小雨伞擎天柱2020定期寿险独创特别关爱身故保险金,最高可赔360万

擎天柱系列寿险,自上线以来,一直备受用户关注和认可。时隔1年,小雨伞擎天柱寿险再次升级,升级后的小雨伞擎天柱2020寿险首创特别关爱身故保险金责任,累计最高可赔120%基本保额,保额高达360万。

寿险,被大家称为最有爱和责任的保险。因为寿险不是给自己提供保障的,是用赔付的钱是给家人一份保障,是每一个家庭经济支柱都必须配置的一类保险。

寿险有哪些分类?

寿险一般分为三类:定期寿险、终身寿险、两全保险。

1)、定期寿险是指在保险期内如果身故,可以拿到保险金。满期后合同结束。

定期寿险的的杠杆比例非常高,一点保费投入就可以撬动巨大的杠杆,非常适合预算有限,身上家庭负担比较重的人。

2)、终身寿险和定期寿险一样,也是以身故为支付条件,只是保险期为终身。

因人总有一死,所以终身寿险的保额是一定会赔付出去的,所以终身寿险的保费并不便宜,不适合普通家庭购买。适合有理财、规避税务及遗产传承需求的人群。

3)、两全保险是既保“死”,也保“生”,死了能拿到“死亡保额”,如果在保险期间结束时仍然生存,那么能拿到“生存保额”。

相对定期寿险和终身寿险,两全险的赔付条件确实是更好,但是保费也相应的更贵。定期寿险和两全保险在保费上,价格相差近10倍!对于预算有限的人群建议还是以获得保障为主,优先选择定期寿险。

小雨伞擎天柱2020寿险就是一款最长可保障至80岁的定期寿险,性价比超高,产品亮点突出。

亮点1:独创特别关爱身故保险金,保障全面,力度超强

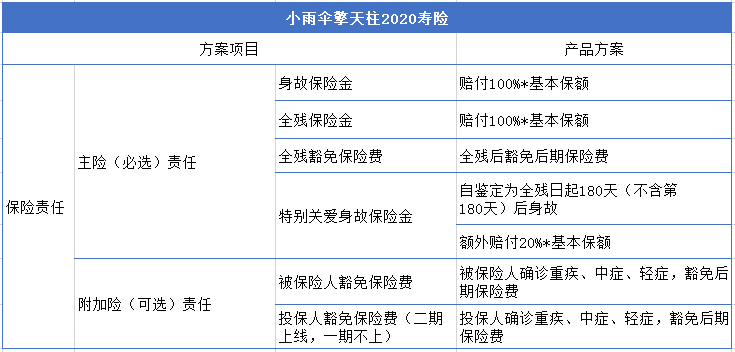

小雨伞擎天柱2020定期寿险可保身故和全残,身故或全残可赔付100%基本保额,全残可豁免后期保险费。还独创特别关爱身故保险金责任,自鉴定为全残日起180天后身故还可额外赔付20%基本保额,这是目前市场上唯一一款有该项责任的寿险产品。

此外,小雨伞擎天柱2020定期寿险还可附加投保人和被保险人豁免保险费责任,附加该项责任后,投保人或被保人确诊重疾、中症、轻症均可豁免后续保费。

小雨伞擎天柱2020寿险基本保额最高可选300万,增加额外赔付的20%基本保额后,保额最高可赔360万,保障力度超强!

亮点2:极具竞争力的价格

小雨伞擎天柱2020寿险性价比超高,保费低至23元/年,可以说是已经触碰到定期寿险的底价了。

和小雨伞擎天柱3号一样,小雨伞擎天柱2020 寿险也有标准版和优选版两个版本,优选版健康告知相对严格一点,保费也相应更便宜。

以30岁男性为例,保障30年,缴费30年,投保100万,优选版保费每年仅需1080元,标准版保费每年仅需1130。

如果是30岁的女性,跟上面相同的投保条件,标准版每年只要610元,优选版则每年只要580元。

亮点3:独家附加被保人豁免

如果被保人得病了,丧失工作能力,不能工作,交不起保费怎么办?擎天柱3号有一个非常有温度的附加险“被保人豁免”,投保90天后,如果被保人得了合同约定的轻症或者重疾,可以免交后续的保费,但主险保障不会停止,合同依然有效。

举个例子,30岁的小明投了100万保额,交30年,保30年,主险年交保费1350元,同时选择了被保人豁免,年交保费88.38元,投保后第3年确诊原位癌(轻症),那么主险后面的27期共36450元的保费都不用交,但主险合同继续,还能享受保障。

亮点4:全国可投保,条件宽松

小雨伞擎天柱2020定期寿险的投保条件十分宽松。如果是标准体,不附加豁免的情况下,健康告知只有3条,孕妇和60岁中老年也能投。大多定寿的等待期是180天,而小雨伞擎天柱2020只有90天,能更早享受到保障。

写在最后

我们有太多的牵挂和在意,但是明天和意外,谁也不知道哪个会更先到来。

购买寿险,是希望如果万一意外先到来了,哪怕没办法再陪伴在心爱的家人身边,也能为他们留下一缕温暖、一份保障。

小雨伞擎天柱2020定期寿险是一款保障责任全面,性价比超高的定期寿险,非常适合给上有老下有小,还有房贷车贷要还的家庭的经济支柱配置。

图片和文章取自网络,如有版权问题请联系小雨伞