推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 工作可以断,社保不能断!小心福利清零!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 北上广压力大想回老家工作,换城市工作社保怎么办?

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 多份保险能重复报销吗?多份医疗险报销攻略看这里!

全部文章重疾险

为什么有了社保,还需要购买重疾险?

“你有买重疾险吗?”

“买了干嘛?我有医保啊。”

类似这样的对话,我想不少朋友都有一样的认知:明明有医保,为什么还要买重疾险?

医保是基础,但往往难以“救命”。

首先,我们先来了解一下医保是怎么报销的。

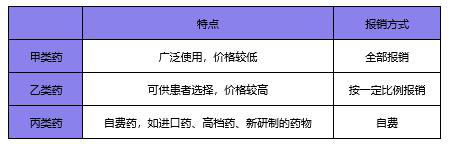

目前医保报销主要看三大目录,分别是诊疗项目目录、服务设施目录和药品目录。

诊疗项目目录是不被纳入报销行列的,如挂号费、健康体检费、病历费、院外会诊费等;服务设施目录主要指的是床位费,一般普通病房的床位费都在报销范围,而像高端病房、特需病房就需要自掏腰包了。

药品目录分为三类:

可以看出,医保的报销范围十分有限,重大疾病治疗过程中大部分自费药物都不在医保报销范围内的。看过电影《我不是药神》的朋友就应该知道,高发的癌症,目前比较有效的靶向治疗,一疗程靶向药价格动不动就几万、十几万,如果需要长期用药物维持生命,那花费只会更高,而靶向药大部分都不在医保报销范围内。

其次,医保报销额度有限制。

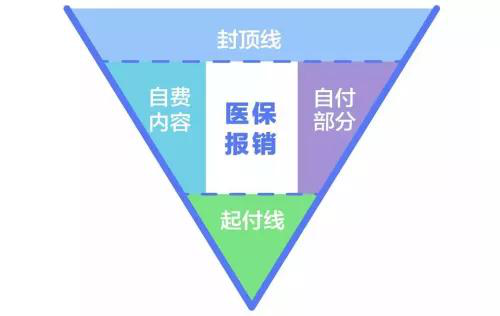

医保报销存在起付线、封顶线以及报销比例,若遇到大病去医院看病,除去医保能报销的部分,还是需要自己承担一大部分的医疗费。

我们可以来分析一下这个经典医保报销图。医保报销设有起付线,起付线以下的部分需要自己承担,通常是500-1000元不等;起付线以上有封顶线,根据地区的不同,封顶线在10万-30万之间不等,超过封顶线的部分,也是自己出钱的,对于重大疾病来说,即便能报销到封顶线,也是杯水车薪:

(数据来自中国保监会:25类常见重疾治疗费用)

那么封顶线和起付线之间的部分是不是就能全额报销了呢?答案是否定的,医保还规定了自付部分,自付的比例因医院的等级而不同,一般是10%左右。

除此之外,医保中有些药物和项目费用昂贵也不报销的一部分就是自费内容,比如药品目录中的丙类药,以及一些医疗服务项目和医疗设备。

据国家药品监督管理局最新数据显示,国产药品种类有165400种,进口药4070种,合计169470种,目前可以报销的药品种类是2643个,连1.6%都不到,换句话说,有98.4%的药物属于自费药。

最后中间的部分才是实际上医保能报销的范围,如果不幸罹患重疾,医保之外的大额医疗费用是让许多家庭“因病致贫”的原因。

所以,医保是基础,人人必备,商业保险主要起补充作用,用来弥补医保的不足。

而重疾险就是医保之外很好的补充保障。

我们都知道,重疾险比较鲜明的几个特点就是确诊即赔、一次性给付和赔付保额可自由支配。

只要确诊,就一次性给你一笔钱,你可以自由支配,治病、养病、购物都行,可能这是每个人心目中最理想的保险。

随着医学技术的发展,重大疾病的治愈率和生存率也越来越高,以白血病为例,09年前的5年生存率数据如下:

但这一切的前提是得有钱“治”,后续有钱“养”。

重疾险的保额一般都能涵盖治疗期间的医疗费用,同时还能弥补长期收入中断情况下的损失,比如康复花销、生活费等费用。相较于医保来说,重疾险就是家庭应对突发重疾的那根“救命稻草”,可以在家庭收入减少的情况下保证得到高质量的治疗,也无需面对积累的财富瞬间锐减甚至赤字的窘况。

社保就像是金字塔的最底层,只是保险的基础;商保,就是构成金字塔的砖块,是社保之外最有效的补充保障。重疾险不但可以承担高额的治疗费用,更能弥补家庭经济损失,这就是为什么我们为什么有了社保,还需要买重疾险的原因。

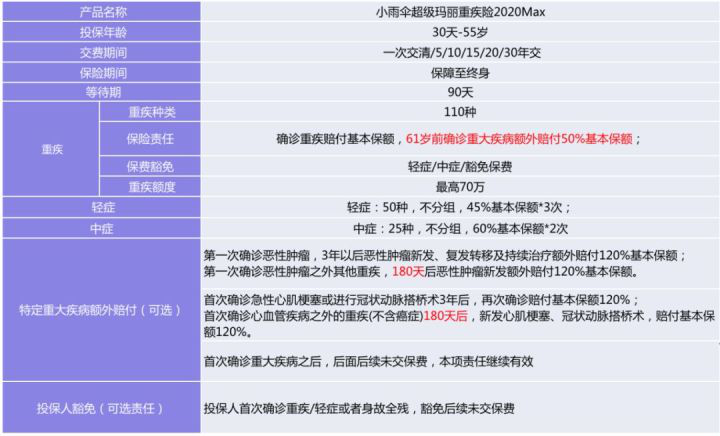

小雨伞超级玛丽2020Max重疾险有着70万的基本保额,重疾保额可赔105万,且60岁前只要确诊重疾就额外赔付50%的重疾保额,是目前市面上第一梯队的重疾险产品,很好的补充了医保报销“正方形”之外的所有空白!

可以具体来了解一下小雨伞超级玛丽2020Max重疾险的产品形态:

亮点还是很多的,60岁前确诊重大疾病,额外赔付50%保额,也就是说如果投保最高保额70万的话就能获赔105万,就是这么简单粗暴!轻症/中症赔付比例分别为45%/60%,赔付比例高于市面同类平均水平。

额外赔付病种升级。据再保数据显示,恶性肿瘤、心梗是最高发的两种疾病,特别是25岁以上人群发病率逐步上升,其中35-44岁上升幅度最大。高发疾病,稀缺保障,小雨伞超级玛丽2020Max重疾险心血管疾病额外赔付由“恶性肿瘤额外赔付”扩展至“恶性肿瘤、急性心肌梗塞、冠状动脉搭桥术”额外赔付,间隔期短,保障更加全面!

总结一下,小雨伞超级玛丽2020Max重疾险产品在市面上非常具有竞争力,如果想在社保外买商保完善保障的话是一个不错的选择。

还有任何的保险问题,都可以点击下方咨询按钮,预约专属顾问1对1咨询哦,还可以免费定制个人专属保险方案。

图片和文章取自网络,如有版权问题请联系小雨伞