推荐保险

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 孩子意外险买哪款?选中国平安小顽童6号少儿意外险

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 还在给孩子买百万医疗险?这款0免赔中高端医疗险,1元起赔+100%赔付,家长看完都心动了!

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 最快3年回本、IRR达2.48%!家庭现金流规划神器来了

- 孩子意外险买哪款?选中国平安小顽童6号少儿意外险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

全部文章保险新闻

4.025%年金已进入存量时代,且买且珍惜

自从今年8月份银保监会发布182号文,将长期年金的责任准备金评估利率由4.025%下调到3.5%以来,关于4.025%年金险是否还能长期销售成为市场讨论的热点话题,最近有一则关于监管约谈十几家保险公司的消息也吸引了大家的广泛关注,因为会议内容就涉及到停售定价利率4.025%年金的相关消息。

银保监会近日确实组织一些寿险公司召开了风险提示约谈会,会上再度提示利差损风险。这次会议召开的大背景是目前全球已进入低利率时代,今年包括美国、俄罗斯在内的20余个国家的央行已宣布了降息,同时国内的资产收益近几年也面临着较大的下行压力。在这样的背景下,未来的利差损风险就成为监管机构及保险公司密切关注的焦点。

4.025%年金险是否可能在12月底前停售,主要看后续是否有正式的官方消息,但可以肯定的是目前的市场已进入4.025%年金的存量时代,我们可以看个别公司已经停售了19年热卖的4.025%年金产品,4.025%年金产品已成为稀缺的保险产品。

这里解释下,4.025%是指特定年金产品的预定利率。预定利率是指保险公司在产品定价时,根据公司对未来资金运用收益率的预测,为保单假设的每年收益率。对于客户来说,预定利率越高,客户的收益就越大。

其实早在今年8月,保监会就出台了正式文件,将年金险责任准备金评估利率上限从4.025%下调至3.5%。

这意味着,投资收益率不断下行,监管在进一步收紧。

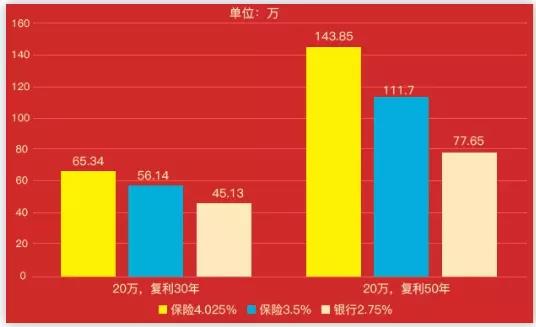

从4.025%降低到3.5%,仅仅从0.5%的数字差距可能感受不到复利的威力,我们来看下图:

以30年的复利来看,4.025%预定利率高出银行存款20万;

以50年的复利来看,4.025%预定利率高出银行存款66万。

……

即便是今后下调至3.5%利率,也远远高出银行存款的利息,最关键的是银行根本也没有30年或50年的存单,从长期效益上看,年金险基本能锁定你的财富,防止财富的流失。

一直关注小雨伞的朋友都知道,我们平台就有两款预定利率是4.025%的年金险,一个是小雨伞相伴一生年金保险,一个是小雨伞大富翁少儿教育金。

先说下小雨伞相伴一生年金保险,这是一款产品设计简单,可以终身领取,保本增值的年金险。主要有稳定、领取灵活、收益高三大产品亮点。

优势1

稳定,形态简单

小雨伞相伴一生年金保险的产品形态非常简单,没有万能账户、分红等复杂责任,人人都能看的明白。

投保规则

1. 被保险人年龄:出生满30天至60周岁(含)

2. 交费期间:趸交、5年、10年、15年、20年

3. 保险期间:终身

4. 保费要求:年交最低保费为1000元,月交100元起(待开发),缴费及领取时间灵活,可个性化定制。

5. 核保规则:不累计风险保额、无职业限制

保障责任

年金

领取期间:终身(年领)。

首次领取年金时间:第五个保单周年、第十个周年、第十五个周年、第二十个周年、55周岁、60周岁。

身故保险金

二者取大:

累计所交保险费(不计利息)扣除已给付的年金;

被保险人身故时,保单的现金价值。

4.025%定价利率,保障终身,0-60岁均可投保。

安全方面,相伴一生年金险可领取年金合同里有明确写明,100%被保险人生存保证领取,每一笔投入的保费都对应确定的保单收益,资产长期安全有保障。

并且含有身故责任,活着的时候领取养老金,身故也能拿到一笔钱,身故责任按已交保费除去已给付年金和现金价值之间较大者给付。

优势2

可领终身,领取灵活

在投保时,可根据自己意愿选择年金开始领取时间,非常灵活,支持在投保5年/10年/15年/20年/55岁/60岁后进行领取,并且支持趸交/5年/10年/15年/20年5个交费年期。

用户可以根据自己的自己安排灵活选择缴费期间和领取期间,不论是作为教育金,养老金,还是投资理财,都非常适合,可以按照自己的资金安排和需求灵活选择。

优势3

收益高

目前中国已逐渐走入低利率的时代,经济越发达社会,利率就会越低。日本和瑞士已经是负利率,未来中国利率可能会持续走低。目前市面上理财产品的收益率也在不断走低!

在经济下行和低利率的大背景下,定价利率4.025%年金产品更突显其价值,相伴一生内部收益率最高可达到4%,而且作为终身年金,相伴一生活到老,领到老,稳稳的现金流相伴一生!

且因为是固定年金,不因外部经济环境的变化影响投入收益,稳定增值,保单利益确定,锁定终身固定收益,时间越长,其长期价值优势越能凸显!

以30岁男性,每年交5万,交10年,选择60岁开始领取为例:

到60岁时每年可领取64600元,一直领取到终身;

并且在保单的第17年,也就47岁时,现金价值超过已交保费(退保后能拿到的钱比已交保费高);

到80岁,则累计可领取135.66万,现价86.1万,累计固定收益221.8万,收益/投入比445%!

投保建议:

小雨伞相伴一生年金保险的设计简单纯粹,没有复杂的责任和功能,可保终身,身故也能赔,活到老领到老,被保人可以是本人,也可以是子女或父母。

如果买给小孩买,建议选到小孩上大学后开始领取,比如小孩现在3岁,选择第15年开始领取,如此类推,一直领取到终身,至于缴费年限的选择,选10年以上比较合理,留给孩子的资金相对充裕。

大人的话,如果想尽早开始领取,可以选择从第5个保单年度开始领年金;如果是做养老规划,可以选择在差不多退休的年纪开始领取年金。

另外,相伴一生还提供身故保障,身故后也能获得一笔理赔金,总体来看,作为养老规划,这是一个十分很不错的选择!

再说小雨伞大富翁少儿教育金,主要针对出生满30天到11周岁的小朋友,最低1元起投,可随时追加,100%领取。

1. 资金安全:100%保证领取,保险合同中明确规定,资产稳定有保障。

2. 保单利益确定:投保时就已知到期累计可领取金额,18周岁开始领取。

3. 随时追加:不限金额,不限次数,随时想存就存,还可选按月自动扣。

4. 及早规划:越早投入领取就越多,最高返22%已交保费。

5. 在线领取:18-20岁每年领取基本保额的9%,21领取基本保额的73%。

举个例子:

小红2018年6月30日出生,妈妈在2019年1月29日给她购买了大富翁教育金,设置了按月投保计划,每月投保500元,一直持续到小红11周岁,累计投入6.9w。小红18-21岁累计可领取122216.34元,是投入的1.77倍之高。

用小雨伞大富翁少儿教育金来为孩子以后的大学费用、深造费用、创业资金做点小投入,是再好不过的了。

图片和文章取自网络,如有版权问题请联系小雨伞