推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章互联网保险

1万块,配齐一家人保障,孩子和老人的也能搞定?

为一家人配齐保险这事,相信在不少伞粉的愿望清单里,这是件重要但不急迫的事情,碍于拖延症,又或者理不清头绪,就迟迟没动手。

国庆长假回家,小伞君见到父母鬓上的银丝,顿时觉得为家里人配置保险不能拖了,就有了今天这篇文章。

家庭保险方案的3个误区

家庭风险点分析

2套家庭方案

家庭保险方案的3个误区

总想着一步到位

小伞君的保险意识比身边的朋友强不少,也是朋友圈的保险科普小达人,但在为全家配齐保障上,我一直在犯拖延症。

经过复盘,我这是患了“一口想吃个大胖子病”,总想着一步到位,想买最好性价比最高的产品,就这样一直拖啊拖,导致爸妈的保险还没配齐。

其实保险配置是一个小步快跑,逐步优化的过程,保额不够,后面可以通过投保长期、短期的产品进行叠加,保障期限不够也同理,总之,保险配置是个拼凑乐高积木的过程,不要总想着一步到位。

投保预算孩子占了大头

这应该是非常非常常见的情况,平时咨询小伞君的用户和朋友,大多都是年轻的宝妈。

生了宝宝之后,就萌生了想要给宝宝买保险的想法,自然家庭第一张保单就是孩子的,保障又必须全面,保额得高吧,保障期限得长吧,不生病能返还最好。

这样下来,孩子的保费就很高,等后面终于想起了大人时,也有心无力了,投保预算所剩无几,本末倒置。

经济支柱才是家庭最需要保障的,而家庭的经济支柱往往是大人而不是孩子,所以家庭投保顺序应该是“先大人后小孩,先经济支柱后老人”。

跟风投保

保险方案是种很个性化的需求,你邻居或者同事买了的产品,未必适合你,可能你们表面上的年收入很相近,但家庭的负债情况、家庭结构、家庭成员的健康状况都有所差异。

同样是年收入30万,如果没有房贷、车贷,收入大部分都可以自由支配和有房贷、车贷,家庭的投保预算是相差很大的。

因此“拿家庭年收入的10%去买保险”,这种投保原则是相对的,总之,保险方案的定制关键是看需求和预算,需求和预算也是各家不尽相同,须量体裁衣,不能随便拿着一张配置表就说买。

家庭风险点分析

一般家庭风险点主要有俩,健康风险和意外风险。

健康风险

生一场大病,因病返贫,这是小伞君经常焦虑的。

百万医疗险,这种产品就很不错,一年花几百块,就能报销几百万的医疗费,还不限疾病、100%的赔付比例。

这种百万医疗险是近几年兴起的,主要通过设置一到两万的免赔额,将总体保费打下来,“小病用不上,大病给保障”,可以跟医保完美结合,是小伞君的心头好。

重疾险,很多人被它的名字迷惑了,以为这种产品是解决重大疾病的医疗花费的,实则不然,重疾险应对的往往是医院外的花销。

重疾险是一名南非医生发明的,他发现医生可以救一个人的生理生命,却挽救不了一个家庭的经济生命,患了重大疾病的人,如果本身是家庭的经济支柱,那么家庭的支柱跨了,生活质量无法保证,孩子的教育、老人的赡养成为大问题,重疾险更多是为了解决重疾患者家庭的存续问题。

重疾险相比医疗险,有一个十分大的优势,那就是“提前给付”,患者确诊保单里的疾病,保险公司就会提前给到一笔钱,可以用来看病,也可以用来给孩子交学费。

重疾险还很稳定,一般重疾险的保障期限是长期或者终身的,无需为续保苦恼。

意外风险

前几天,小伞君看到无锡高架桥侧翻视频时,真是被惊到了,一句话都说不出来,超出日常认知范围了,但这就是意外,无法预测,无力阻挡。

意外险是小伞君第一种购买的保险产品,形态非常简单,也很便宜,一年一百多块,就能保50万。

买意外险一定要优先选那些有意外医疗责任的,猫狗抓伤,摔伤扭伤都可以保。

寿险,家庭挣钱最多的人身故了,房贷车贷抚养孩子,都留给了另一半,如果购买了寿险,就能规避这个风险。

寿险分两种,定期寿险和终身寿险,定期寿险只保障一段时间,比如保障至70岁,在保单约定时间内身故,才会获身故理赔金。

终身寿险,保障期限是终身,而人固有一死,所以一定可以拿到理赔金。

小伞君一直是赤贫人口,所以买的是定期寿险。

一个完善的家庭保险组合,要包含百万医疗险、重疾险、意外险、寿险这4 个险种。

2套家庭保险方案

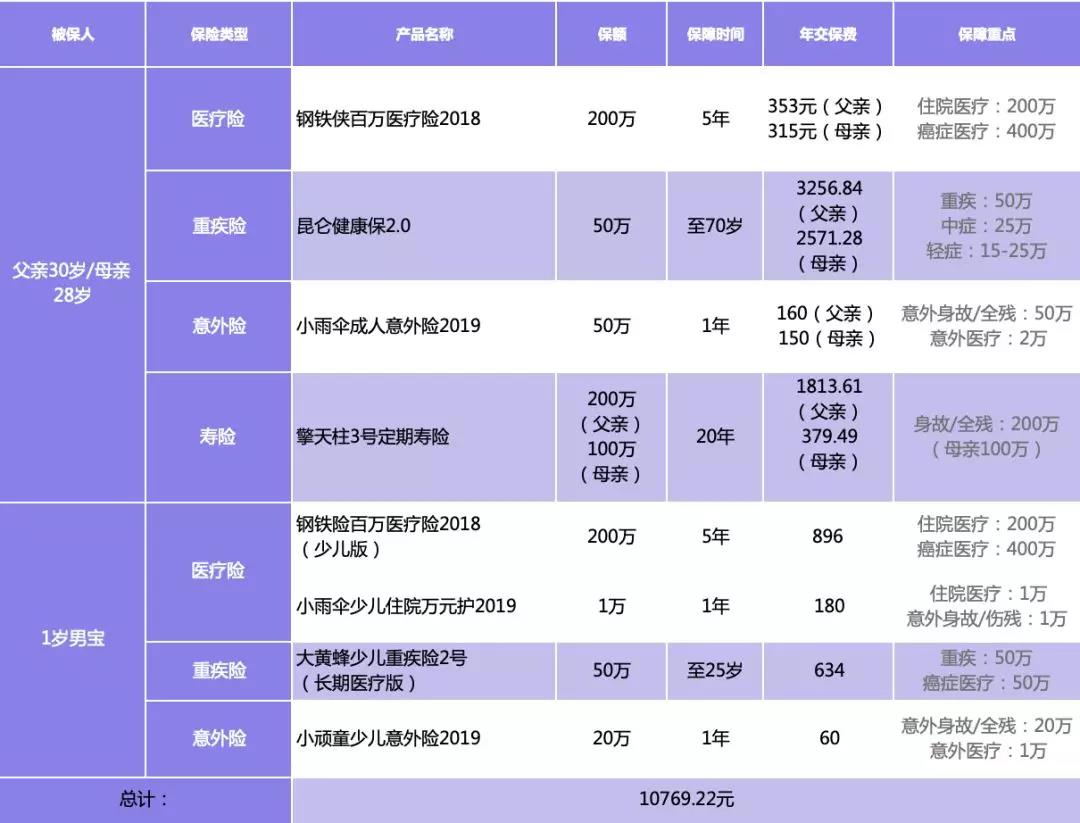

一家3口的基础家庭方案

父亲30岁,年收入15万;母亲28岁,年收入5万;宝宝1岁男。

如上文所说,百万医疗险是每个家庭成员必备的,首先给每个人都购买一份百万医疗险,这样可以规避高额医疗费用支出的风险,每年200万的额度,大部分的疾病治疗费用都可以应对,还有400万的癌症医疗保障。

除了百万医疗,小伞君还建议给小朋友买一份万元护。

百万医疗有1万的免赔额,就是说,社保报销后的住院费用,1万以内的额度不报销;万元护就是只有1万的报销额度,0免赔,可以弥补百万医疗这个缺陷。

因为小朋友生病的概率要比大人多得多,有个头疼脑热的,家长就会想让孩子住院观察一下,但花费几百块,甚至说花费9999块,百万医疗都不给报销,这个时候,万元护就派上用场了。

这只是在预算有限情况下的建议,如果预算充足,大人也建议买一份。

父亲是家庭的经济支柱,收入占了家庭总收入的3/4,常规来讲,重疾险的额度应该是年收入的3-5倍,所以重疾险的保额选了50万。

小朋友建议购买保障到成年的儿童重疾险,保障到25岁后,经济独立,可以凭自己能力重新购买。

除此之外,重疾险的选择还要注意以下几点:

优先选择单次赔付型;

预算不足选定期消费型;

高发轻症要全面;

意外险价格便宜,保额还高,2万的意外医疗费用,意外门诊费用基本都可以涵盖。

小朋友意外险保额20万,重点关注意外医疗门诊就可以了,1万块钱,有个小磕小碰的基本够用。

寿险的额度一般是年收入的10-20倍,所以给父亲配置了200万,母亲配置了100万。

定期寿险是用于转移身故带来的收入损失,小孩子没有收入来源,所以不需要购买寿险。

在有房贷压力的年纪,把风险转移给保险公司,保障20年,基本足够。(如果房贷30年,那保障期限就选择30年)

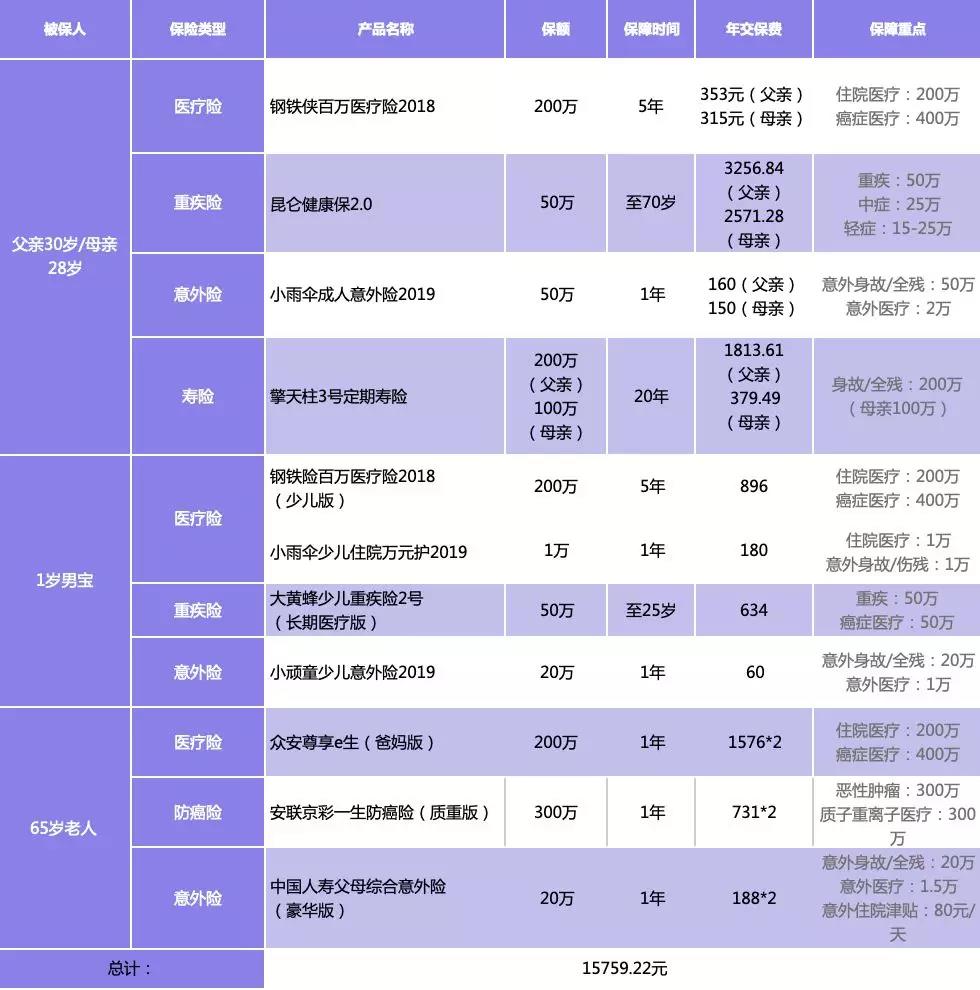

一家5口的基础家庭方案

之前给大家分享过很多成人买保险的经验,一般的标配是重疾险、医疗险、意外险和寿险4项全齐。

但是,对于爸妈这样的年纪买重疾险的话,就算健康告知能过,能买到的保额也很低,保费也很高。不仅保费压力大,杠杆作用也小,所以不推荐给父母买重疾险。

再说寿险,道理同上,寿险的健康告知比较严格,而且55岁以上的老人,一般都退休或者临近退休了,不会是家庭经济的主要来源,买寿险意义不大。

他们真正需要而且买得到的,是意外险和医疗险。

意外险对健康和年龄的要求都很少,所以给父母买意外险很容易,并且价格也不贵,一年两百左右。父母年纪大了,手脚不灵活,身边也没人时时照顾,摔伤、扭伤等等其实很常见,这时候意外险就能发挥作用。

医疗险的话,可以对抗疾病风险,补充医保报销额度低、用药有限制的两个缺点,并提供更好的医疗资源,一年一千多,就能买到上百万的报销额度。如果父母年纪大,或者有三高等身体问题,可以选择防癌险,对健康要求比较宽松。

最后:

一开始说了,家庭保险方案的配置是一个搭乐高积木的过程,不需要一步到位,可以逐步优化,方案的关键在于家庭风险点的分析以及预算的合理安排,每一个家庭的情况不同,需要量体裁衣,本文给出的方案未必都适用,不过方案配置的逻辑可以学习,希望伞粉们早日配齐一家人的保险方案。

图片和文章取自网络,如有版权问题请联系小雨伞