推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

君龙人寿超级玛丽8号重疾险有什么亮点?适合打工人购买吗?

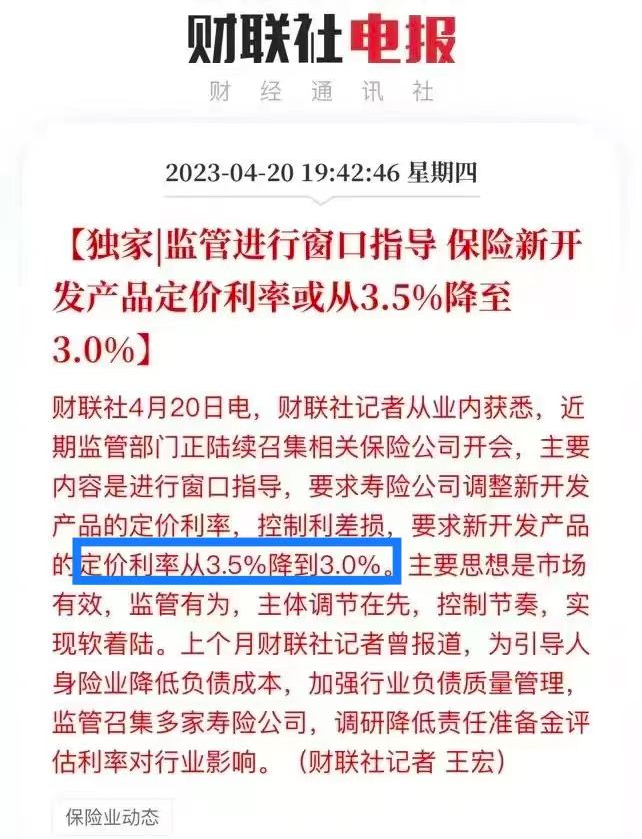

保险行业新消息!据财联社报道,根据监管召集保险公司开会的会议内容表示,新开发保险产品的定价利率或从3.5%降到3%。监管要求保险公司新开发的产品,定价利率从3.5%降到3.0%。

如果定价利率真的下降,意味着什么?意味着在同样的保费下,重疾险能买到的保额减少了。或者说,同样的保额,要交的保费更多了!

所以重疾险要着急买吗?当然要,不仅仅是因为保费可能要变贵,而且重点还要考虑未来身体发生变化会影响投保。现在被拒保的人可不少。

那么目前成人重疾产品那么多,怎么选?买哪款成人重疾险比较好?

我十分推荐大家这款,君龙人寿超级玛丽8号重疾险。

超级玛丽系列重疾险一直都非常畅销,目前升级为新版的8号,据了解它的责任和价格都要比同类产品优秀!

今天小编就给大家做一个详细测评,看看超级玛丽8号的价格怎么样,保障亮点有哪些。

把超级玛丽8号的投保规则和保障内容整理成上表,方便大家参考。

01

君龙超级玛丽8号的保障内容

1.简单了解下投保规则

超级玛丽8号适用于0-55岁人群,保障期限有保至70岁和保终身,缴费期限有10/15/20/30年,

等待期180天。

要注意下最高投保保额:0-40岁50万;41-45岁40万;46-50岁20万;51-55岁10万

(不同年龄段的保额上限不同)

2. 保障内容分基础和可选责任

基础责任包含轻症、中症和重疾,核心责任齐全了;

重疾单次赔付;高发重疾的种类每个重疾产品都一样,这里不多说。

轻中症赔付比例依然处于上等水平,轻症每次赔30%基本保额,中症每次赔60%基本保额;轻中症共享赔付6次,也就是轻/中症最高可赔次数是6次。

其他重要保障都在可选责任:

疾病关爱金:60岁前重疾和中症额外赔100%/30%基本保额

第二次重疾保险金:首次确诊重疾在60岁前,间隔3年,再赔100%基本保额

恶性肿瘤-重度医疗津贴:间隔180天或1年,赔40%/50%/30%基本保额,累计给付3次

恶性肿瘤-重度拓展金:首次确诊原位癌或恶性肿瘤-轻度,之后确诊恶性肿瘤-重度,

赔付30%基本保额

还有身故/全残责任。

保障内容丰富全面,又灵活可选,不捆绑,预算有限就选基础责任,预算充足可以加其他责任。

总之可以根据个人情况来配置。

接下来重点看看超级玛丽8号的亮点和价格如何。

02

君龙超级玛丽8号的亮点

从以上内容发现,超级玛丽8号的保障真的很全面,很适合各种需求的人群。

那它有什么亮点?

1. 疾病关爱金翻倍赔,重疾保障强

超级玛丽8号的疾病关爱金,是指重疾和中症在60岁能额外赔100%和30%基本保额!

这个赔付比例是真的高,60岁前重疾直接翻倍赔!

中症的最高赔付比例也可达到90%!

买保险就是买保额。增加重疾保额的责任很实用。

2. 轻中症责任好,重疾理赔后轻中症保障继续

轻中症共享赔付6次,也就是说哪怕发生6次都是中症,也可以赔,赔付比高!

重疾赔付90天后,非重疾同组的轻症/中症责任继续有效!

重疾理赔后轻中症还能保的产品可不多哦。

3. 癌症(恶性肿瘤-重度,下同)保障强,癌症津贴间隔短,首创恶性肿瘤-癌症重度医疗津贴扩展金

不管男女老少,癌症都是发生率最高的大病。

超级玛丽8号在加强癌症保障方面做得很好:

一是恶性肿瘤-重度医疗津贴,最短间隔180天,间隔时间短,获赔概率高。

相对癌症二次赔付要间隔3年才能赔,癌症津贴更受欢迎。

二创新恶性肿瘤-重度拓展保险金,小花费,高保障

在确诊原位癌或恶性肿瘤-轻度后,之后确诊恶性肿瘤-重度,额外赔30%基本保额。

而且简直是价格很低:30万保额,30年交保终身,30岁男仅需15元,30岁女仅需24元,

就能享受癌症-重度拓展金9万!

增加赔付比例,价格又低,性价比很高的责任。

总的来说,超级玛丽8号的癌症保障很强很全面,而且责任是灵活可选项,不捆绑,

可以根据个人情况添加。

4. 第二次重疾责任升级

首次重疾在60岁前,间隔3年后,再次确诊重疾可再赔100%基本保额。

一是赔付责任好,不同种(不同部位)、同种重疾都能赔;

能赔同种重疾,在整个市场都很具优势,市场其他重疾险很少能赔同种的。

二是赔付比例增至100%,比肩市场其他“多次赔付重疾”!

03

君龙超级玛丽8号的性价比如何?

案例演示

可以看出,超级玛丽8号的责任是真不错。

惊喜的是,超级玛丽8号的保费也很优秀,低出了新高度!

以30岁马先生为例,投保必选责任,30年交保终身,保额30万:

年交保费3096元

加上疾病关爱金后,每年保费4101元

性价比市场第一梯队!

想要保障全面,可以加上其他责任:疾病关爱金+第二次重疾保险金+恶性肿瘤-重度医疗津贴+恶性肿瘤-重度拓展金,年交保费4848元,看看具体是如何赔付的:

● 马先生35岁,确诊原位癌,拿到9万保险金准备积极配合治疗,并豁免后期保费;

(赔付责任:轻症)

● 45岁,确诊胃癌,拿到30万+9万+30万=69万保险金准备积极配合治疗

(赔付责任:重大疾病保险金+恶性肿瘤-重度拓展保险金+疾病关爱金)

● 后续三年每年拿到12万/15万/9万的恶性肿瘤-重度医疗津贴补充家庭收入损失,经历持续治疗近4年的时间,马先生总计拿到36万恶性肿瘤-重度医疗津贴。

(赔付责任:恶性肿瘤-重度医疗津贴)

● 病情好转后马先生仍有一份保障陪伴终身,后期如果同种重疾复发、转移、新发、或其他重疾,仍可有重疾保障。

● 60岁,马先生不幸确诊非胃癌(恶性肿瘤-重度)同组的其他中症,保险公司赔付18万保险金。(赔付责任:中症责任保险金-重疾赔付后非同组中症不终止)

● 65岁,马先生再发重疾,确诊较重急性心肌梗死,保险公司再次赔付30万保险金

(赔付责任:第二次重大疾病保险金)

● 此后,马先生还有最多4次轻症赔付/最多4次中症赔付

04

写在最后

可以看出,君龙人寿超级玛丽8号重疾险责任好,重疾60岁前可以翻倍赔;

癌症保障很强很全面,获赔概率高;二次重疾还能赔同种疾病!

价格低,性价比相比同类产品也依然很优秀!

方案选择灵活,能满足各种需求和预算。

现有的高性价比重疾产品里,君龙人寿超级玛丽8号重疾险值得推荐。

相关产品推荐:

点击查看>>君龙人寿超级玛丽8号重疾险

最后,如果你对保险还有任何疑问,也可以点击下方按钮预约保险顾问一对一咨询哦,

还可以免费定制专属保障方案。

图片和文章取自网络,如有版权问题请联系小雨伞