推荐保险

热门文章

月排行

周排行

日排行

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 工作可以断,社保不能断!小心福利清零!

- 工作可以断,社保不能断!小心福利清零!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 北上广压力大想回老家工作,换城市工作社保怎么办?

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 多份保险能重复报销吗?多份医疗险报销攻略看这里!

全部文章意外保险

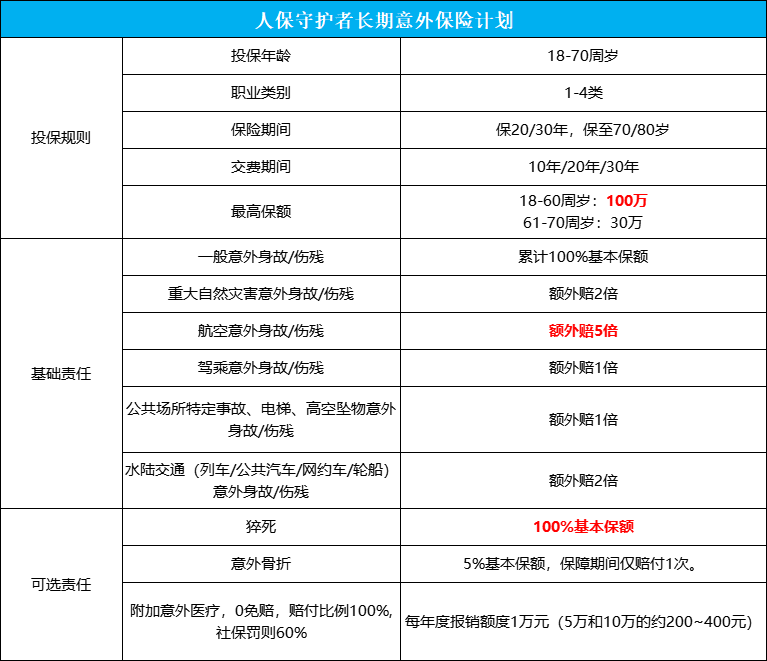

人保守护者长期意外险来啦!含猝死,高达600万保额,低至27元/年!

2023.02.15 16:12:39

我们通常买的意外险基本都是短期的,买一年保一年,价格便宜,但是有个弊端,如果忘记续保,保障就没有了,很多人等发生意外了要理赔,才发现保障早过期了。

而且,短期意外险的更新迭代速度也比较快,今年买了一款高性价比意外险,明年不一定还能买到。

因此,有很多人会想要一款能长久保障的意外险,get到大家的需求,我们即将上线【人保守护者长期意外保险计划】:

保费便宜,低至27元/年,人保大品牌

生活/工作/外出多场景覆盖,最高600万保额

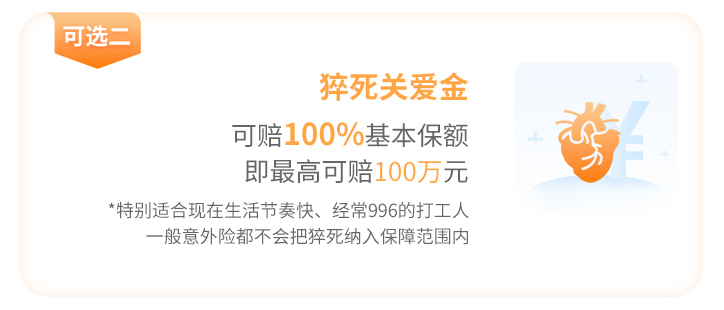

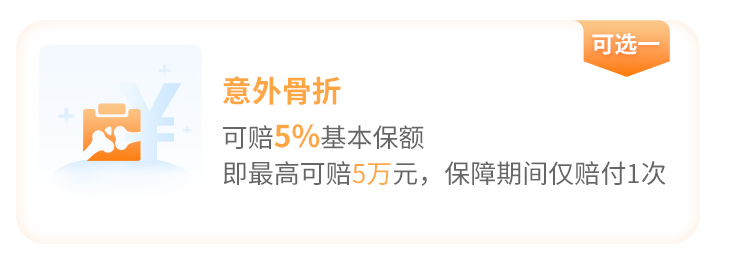

可选猝死,意外骨折、意外医疗多项实用责任

19-70周岁可投,长期保障,最高保至80岁

这款产品是我们都非常熟悉的人保推出的,大品牌,服务好,更放心。

市面较少有的长期意外险,有20/30年,保至70/80岁多个保障期可选。

18-70周岁都能买。

核心亮点:

重大自然灾害意外身故/伤残,额外赔付2倍,即可赔300万 航空意外身故/伤残,额外赔5倍,即可赔600万 驾乘意外身故/伤残,额外赔1倍,即可赔200万 公共场所特定事故,电梯,高空坠物意外身故/伤残,额外赔1倍,即200万 水陆交通(列车/公共汽车/网约车/轮船)意外身故/伤残,额外赔2倍,即300万

相关产品推荐:

点击查看>>中国人保守护者长期意外保险计划(互联网专属)

最后,如果你对保险还有任何疑问,也可以点击下方按钮预约保险顾问一对一咨询哦,还可以免费定制专属保障方案。

图片和文章取自网络,如有版权问题请联系小雨伞