推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章财富保险

好机会!能住在天安门旁边养老!大家养多多养老年金险!

最近养老年金的话题十分火爆,小伞君身边的很多朋友都计划入手一份。

朋友小何家里是农村的,祖祖辈辈的汗水都洒在了土地上,日子也平静的过着。

但是,近几年父母年龄逐渐大了,腰椎间盘突出、高血压这些毛病就出来了,每个月在看病、开药方面的花销占了大头。

但是,父母交的是农村的社保,每个月能领的钱才几百块,覆盖不掉医药费。

所以,看到身边老人的情况,小何坚定了给自己安排养老金的计划。

另一个朋友可可,结婚两年生了一个可爱的宝宝。

她结婚以后,就辞掉了工作,专心当起了全职太太。

因为辞职断掉了养老金,很担心以后老了没钱,也打算给自己买一份。

......

根据小伞君的观察考虑未来养老的,大都是对未来充满希望和幸福的人。

这甜蜜的烦恼,一份养老年金就可以搞定。

小雨伞养多多养老年金——养老金中的佼佼者!

重要提示:

下架时间

2021年12月30日23点50分

下架范围

互联网(线上)端

下架影响

下架后不再接受互联网端的新投订单,但不影响已生效保单的追加及月付。

养多多能成为养老年金中的佼佼者,离不开这三个优势:

1. 高领取,领终身,IRR能打;

2.灵活缴,门槛低,500元起;

3.每月仅需1100,锁定旅居权益!

高领取,领终身,IRR能打!

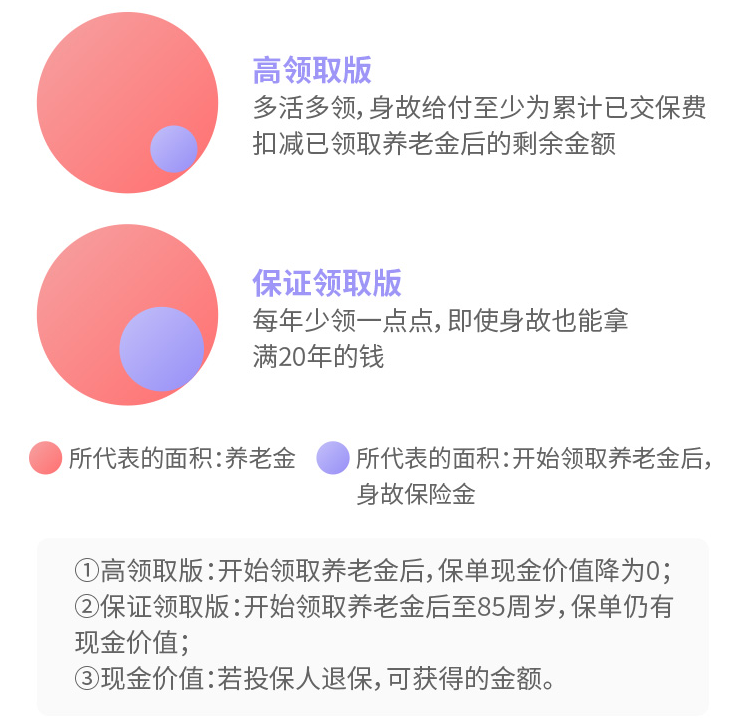

小雨伞养多多养老年金分为两个版本:高领取版和保证领取版,高领取/高身故随心选!

养多多养老年金十分简单易懂,就是现在交一笔钱,到了约定的时间,每年或者每个月固定领取养老金。

养多多有两个版本,一个是高领取版,另一个是保证领取版。

其实很好区分,同样的缴费和领取条件下,高领取版比保证领取版领的多。

选起来也简单,觉得拿在手里的才是实实在在的朋友,选择高领取版。

担心还没领几年就挂了,觉得忒不划算的朋友,选择保证领取版。

1.领取金额差别

比如说28岁的可可,每个月交1000元,连续交20年。

保证领取版:

55岁开始领取,每年能领取21964.71元,如果想按照月领取,每月能领取1867元。

保证领取20年,也就是肯定能领到40多万(439294.2元),是已交保费的1.8倍左右!

另外,保证领取期后还生存,继续能领,活多久,领多久。

高领取版:

55岁开始领取,每年能领取22388.24元,如果想按照月领取,每月能领取1903元。

这么看好像1867和1903就差了36块钱,但是如果缴费的金额足够大,累积的时间足够长,两者的差异就非常明显了,后面的IRR的表现也能体现出来。

2.现金价值差别

除了一眼能看出来的领取的差异,两者在现金价值方便也是不一样的。

现金价值也就是退保能拿出来的钱。

高领取版,开始领取后现价价值归0,若领取年金后身故时,领取年金低于已交保费,也会一次性给付剩余保费。

保证领取版,可以保证领取20年,如果在20年内不幸身故,可以一次性领取剩余的应领未领年金部分。

另外,保证领取版开始领取后至85周岁前都有现价,万一急需用大笔钱在退保时能退还现价,有一定的灵活性。

两个版本都可以终身领取,活到老领到老!

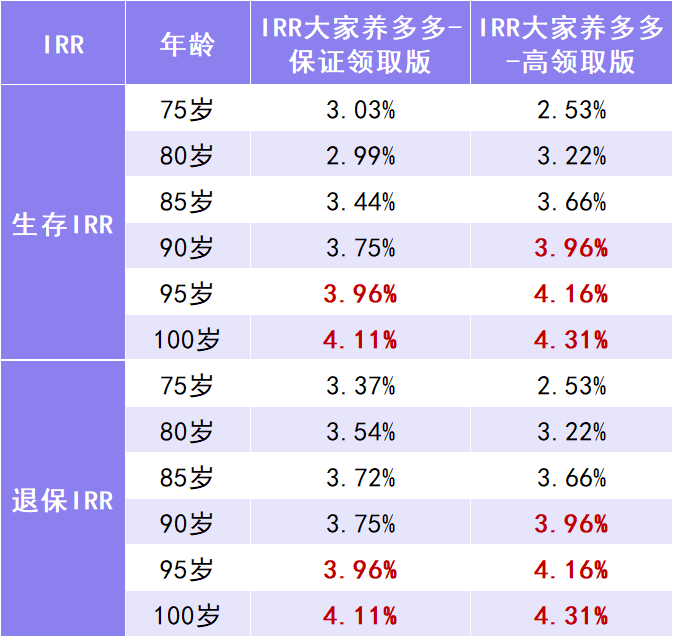

说完了两个版本的区别,打出:高领取,领终身口号的养多多养老年金的IRR表现如何?

以30岁男性,60岁开始领取,10年期缴费来为例:

不论是生存IRR(现金价值+累计领取)还是身故IRR,都是妥妥的能打。

长期持有IRR都在4%左右,甚至超过4%!

可以说不输几年前流行,但大多已下架的4.025%养老年金!

灵活缴,门槛低,500元起

小雨伞养多多养老年金的缴费方式十分灵活。

支持趸交(一次性缴费)、年交、月交!

支持月交的养老金很少,但其实月交对于大部分朋友来说更合理。

长期月交能培养财富规划的能力,比如每个月发下来的工资都拿去剁手了,或者手上并没有过多的现金,都能通过月交来强制培养好习惯。

另外,很多朋友每个月都缴纳社保,养老年金是用于补充养老的,从形式上可以和缴纳社保一样,每月扣除,感受更加强烈,通过现在的提前布局,以后比同龄人多一笔“睡后收入”。

并且,养多多年交月交还可以不断切换,满足多种场景!

至于认为养老金一定很贵,三五万起步的朋友也不用担心。

养多多养老年金最低仅需500元起!

如果现在没有过多资金,但又喜欢这款产品,就可以先以最低的资金锁定资格,以后随时追加!

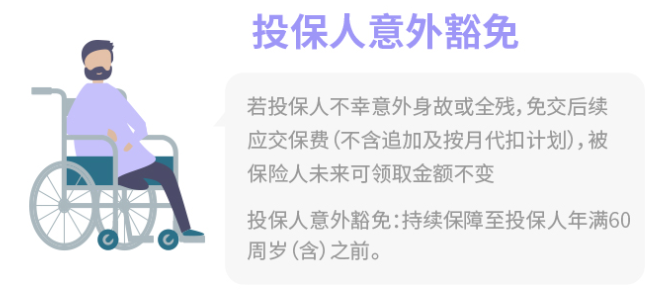

养多多还可以附加投保人意外豁免。

这个责任十分贴心,比如丈夫为妻子投保,若不幸发生意外全残或身故,后续保费就不用再交了,但保单依然有效,后续费用不用交,老了照样能领钱。

喜欢这个责任的朋友可以附加,保费不贵,性价比很高。

每月仅需1100,锁定旅居权益!

年交25万,享受旅居权益!

年交200万,享受长居权益!

25万,选择缴费20年月交,每个月只需要花费1100元,就能锁定旅居的权益!

旅居顾名思义,也就是去一个地方玩三五天、一个礼拜,想要慢生活,多感受,也可以住一两个月。

比如说现在流行的候鸟式养老,南方老人在夏天去北方避暑,北方老人冬天去南方过冬。

目前养多多的旅居养老的地区:北戴河、杭州、黄山、三亚,涵盖南北方著名的景点,当然,未来还会继续增加。

旅居权益能做到一年四季、东西南北、江河湖海、山林泉滩都感受一遍。

200万,享受长居权益+旅居权益!

别看门槛高,但是真值得。

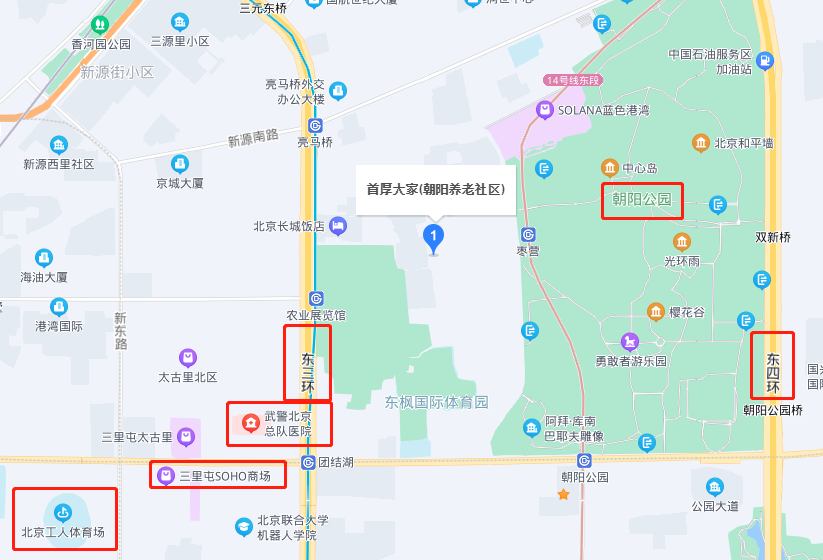

就拿北京来说,长居可选大家朝阳社区和大家友谊社区。

大家朝阳社区:

几个关键词:

三四环中间;

朝阳公园旁;

三里屯附近;

武警总队医院旁;

周边房价均价9万+。

大家友谊社区:

几个关键字:

二环内;

北京友谊医院隔壁;

协和医院旁边;

天安门广场(步行2.7公里);

故宫;

天坛;

周边房价:机关大院,无价。

和我们普遍认为的养老社区不一样,不在郊区,在城市中心!

医疗资源,娱乐设施,公共交通每一样都是非常非常非常优秀的。

在城市中心,也不用担心住的离城市太远而和社会脱节。

如果周末或者节假日孩子们来探望也更方便,花费的精力和时间更少。

现在200万就能拥有保证入住的权利!

北京的朋友,是不是疯狂心动~如果选择20年交,每年交10万就能锁定权益!

投保人年龄31-40岁占比最大;

被保险人31-40岁占比也是最大的。

投被保人的关系上,自己给自己投保占比高达73%。

说明31-40岁年龄区间的朋友,补充养老金的意识最强,大多数都是自己给自己投保。

从职业上来看,企业管理人员/内勤职业占比最大,其次是销售/外勤/家庭主妇/医生护士/离退休人员等等。

大部分是工作中,但是担忧以后养老金不充足的朋友,也有家庭主妇、离退休人员投保。

投保金额月交500元-1万元是最多的,占到了64%,其次是1万-5万。

结合缴费期限来看,长交期占比较大(缴10年、15年、20年),占比67%,很多朋友是先低门槛投保,长交期,细水长流的准备养老金。

你打算怎么买呢?

写在最后

通货膨胀、低利率时代、延迟退休、养老金结余将耗尽……这一桩桩一件件似乎都预示着未来生活的不容易。

想提前为自己未来的养老生活作准备,但只靠上班又存不到养老的钱,怎么办?

安全、稳健、可持续,这样的年金险真的蛮适合的。

最后,如果你对保险还有任何疑问,也可以点击下方按钮预约保险顾问一对一咨询哦,还可以免费定制专属保障方案。

图片和文章取自网络,如有版权问题请联系小雨伞