推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

重疾险有什么用?重疾险保什么疾病?小白必看!

重疾险作为保险界的大哥大,相信大家或多或少都听过吧。

但听过可不等同于了解。

前几天有用户咨询小伞君,想购入一款重疾险。

看到用户的回应,小伞君一脸懵,不知道该如何回应她(这位用户应该是保险小白)。

其实不止一个用户问过小伞君类似问题,也难怪大家会有那么多疑问。

现在保险文章科普的很少,大部分都是直接上产品,再进行对比。

童鞋们,知其然,要知其所以然呀,不然是真·外行·看热闹。

如果大家不嫌弃,小伞君今天就充当一下老师,跟童鞋们唠唠重疾险到底是个啥。

重疾险入门知识get√

保险顾名思义就是获得保障,抵御风险。

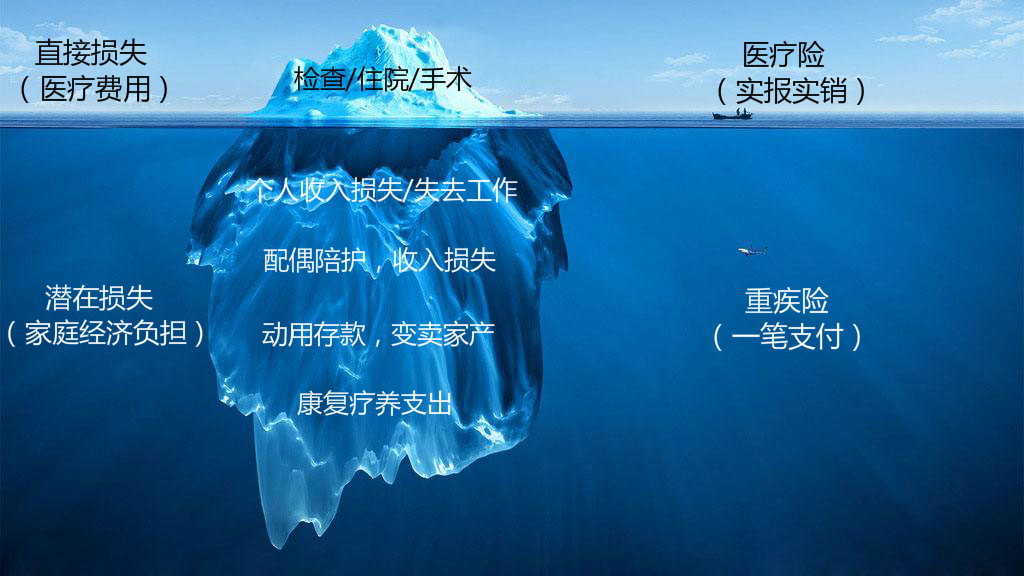

针对疾病风险,如果从理赔金的获得方式分,保险一般可分为报销型保险和固定给付型保险。

报销型保险就是自己先付钱给医院,然后拿着医院账单找保险公司报销,在医院花了多少,保险公司按不同比例赔付。这种保险类型的代表是百万医疗险。

固定给付型保险大多数是确认被保人患病后(有些疾病是需要达到特定的阶段才赔,有些则要做完某种特定手术才赔),保险公司即可给付钱款,不用自己垫付。这种保险类型的代表就是我们耳熟的重疾险。

这两种保险是抵御疾病风险的双重保障,缺一不可。

有童鞋可能有疑问了:“一次生病只有一次费用,买两份保险干嘛?”

敲重点哈!!

报销型保险赔付的钱用于治疗费,重疾险赔付的钱用于因患病产生的误工费、营养费、交通费等等。

重疾险Q&A大集合!

好了,现在童鞋们已经初步认识重疾险是啥了,接下来,小伞君筛选了一些常见问题,来一场明明白白的Q&A,让童鞋们迅速上手。

Q1:重疾险保什么?

A:重疾险除了保重大疾病(重疾),也保轻症、中症和身故。此外,大部分重疾险针对一些高发疾病都有可选责任,比如二次恶性肿瘤,二次心血管等。

Q2:每次患病,重疾险都赔吗?

A:如果患上的是保险合同中所规定的疾病,第一次患病重疾险是会赔付的。如果第二次患病,就要具体情况具体分析了,一般而言,单次重疾只赔一次,第二次患就不赔付了;轻中症可赔多次。

Q3:多次患重疾?这概率太低了吧。

A:废话不多说,直接上数据。

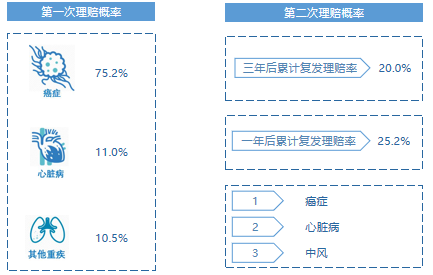

数据来源:香港癌症资料统计中心、香港特别行政区卫生署、香港医院管理局、香港某再保公司等

从保险公司发布的理赔数据中可以清楚地看到,前三名因第一次患重疾获得理赔的原因是癌症(75.2%),心脏病(11.0%),其他(10.5%)。

第二次患重疾理赔概率分别为25.2%(一年后累计复发)和20.0%(三年后累计复发)。

由于疾病之间都有相关性,且不易根治,因此极有可能复发或新患同一个系统的疾病。

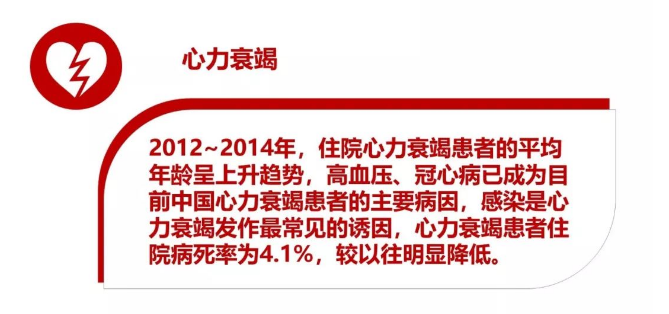

举个例子,根据《中国心血管病报告2018》,高血压、冠心病患者更易发生心力衰竭。

最后,如果你对保险还有任何疑问,也可以点击下方按钮预约保险顾问一对一咨询哦,还可以免费定制专属保障方案。

图片和文章取自网络,如有版权问题请联系小雨伞