推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章人寿保险

每天不到2块钱,覆盖百万房贷风险!擎天柱7号定期寿险为爱升级!

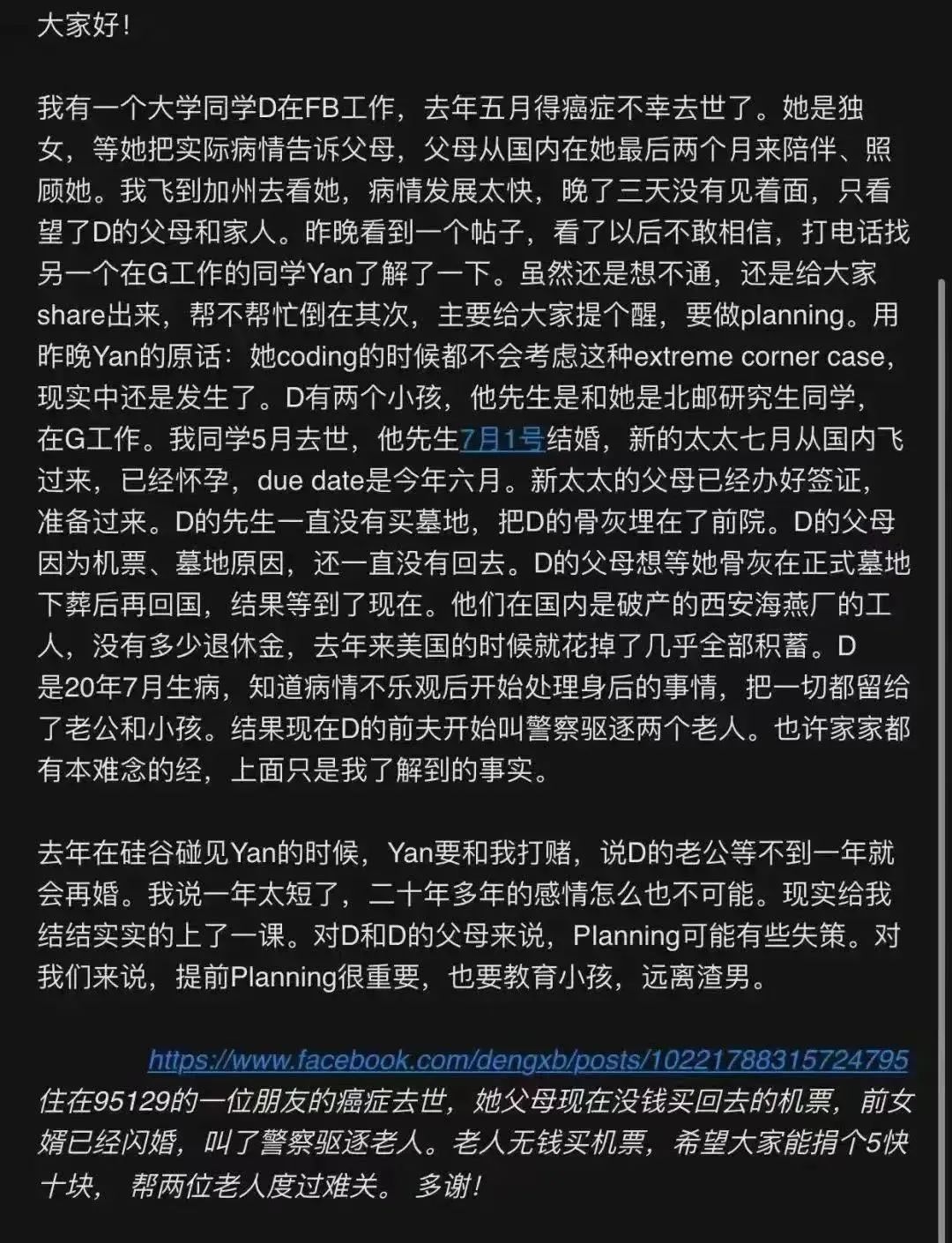

最近全网刷屏的“湾区渣男”的故事,大家关注到了吗?

小伞君看完毛骨悚然,见识了不堪的人性。

这薄情寡义的渣男操作,不仅被骂上了咱们国家的热搜,还上了美国、加拿大的热搜,从国外骂到国内,引发热议。

事情从这篇爆料文开始……

男女主都是北邮研究生,已经结婚20年,有一双儿女。

两人一个是谷歌员工,一个是脸书员工,妥妥的社会精英,家庭幸福,简直就是人生赢家。

但是从女主患癌身故以后,一切都朝魔幻的方向发展。

相知相伴20年的原配妻子患癌去世,死亡证明到手后,9天就找了个小21岁的新欢领证。

不愿意出钱给亡妻买墓地,把骨灰埋到自家前院,后来甚至倒进了下水道。

继承了亡妻200万美元的保险理赔金后,连机票不都愿意给亡妻父母买,还报警把亡妻父母赶出美国。

可怜老两口还得众筹机票才能回国。

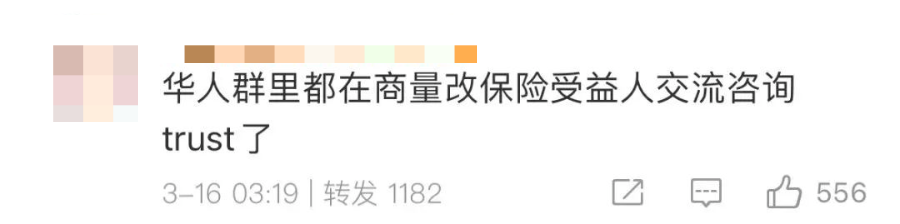

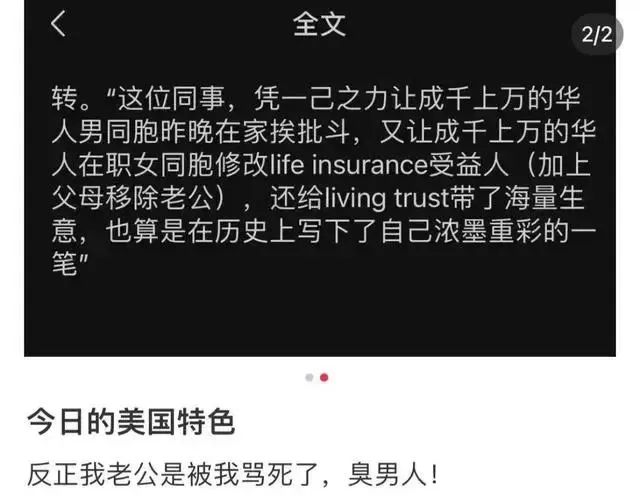

这事在国内外掀起了一股更改保险受益人热潮。

事情发生以后,很多人给小伞君留言询问寿险和受益人的问题。

也是通过这次事件,小伞君观察到很多朋友已经不那么畏惧谈生死了。

以前,对于生死总认为不吉利,能避开就避开。

现在,对于生死理性占据上风,能提前规划就提前规划。

也许是见证了人性的恶;

也许是看到了生命的脆弱;

也许是了解到命运的悲剧......

确实,最近不幸时有发生。

南京火灾,丈夫火中救妻,不幸去世,就在几天前,被救下的妻子也去世了,留下了3个孩子和上百万的债务;

字节跳动员工猝死,留下孕中妻子无力偿还房贷等等。

都在警示我们,生命脆弱。人性可能为恶,要为爱的人提前规划,让他们继续在爱里生活。

身为成年人,肩上就有重担,可能家里的房贷,车贷,也可能是孩子、爱人、父母以后的生活,如何未雨绸缪?怎么提前规划?

我们的诉求很简单,就是第一保身故,第二赔给谁(也就是受益人)得自由决定。

这完全和定期寿险的保障完美契合,这个险种保费低,保额高,用小钱,解决大烦恼!

一份好的寿险,一般会兼具杠杆高、投保条件宽松、免责条款少。

定期寿险挑选指南

1

杠杆高:

用同样的钱买到更高的保额。体现在两个方面,第一额外保障选择是否多样,第二支持缴费时间越长越好,每年的保费也就更低。

2

投保条件宽松:

体现在健康告知和可投保职业。健康告知越宽松,可投保职业越多能限制少,有更多人能符合投保要求。

3

免责条款少:

一般的寿险免责条款为7条,目前有些寿险产品的免责上可以简化到3条,这大大减少了寿险理赔的限制,使得我们万一发生风险的时候,获赔的几率大大获得了提升。

我们小雨伞与国富人寿联手推出的独家定制产品——小雨伞擎天柱定期寿险7号都符合。

这款定期寿险,不论是从保障责任、免责条款还是产品价格,产品灵活性都是极具竞争力的。

01.杠杆高,保费仅23元起,保额最高400万

擎天柱7号全新升级,延续了擎天柱系列一贯的高性价比,价格优势发挥稳定。

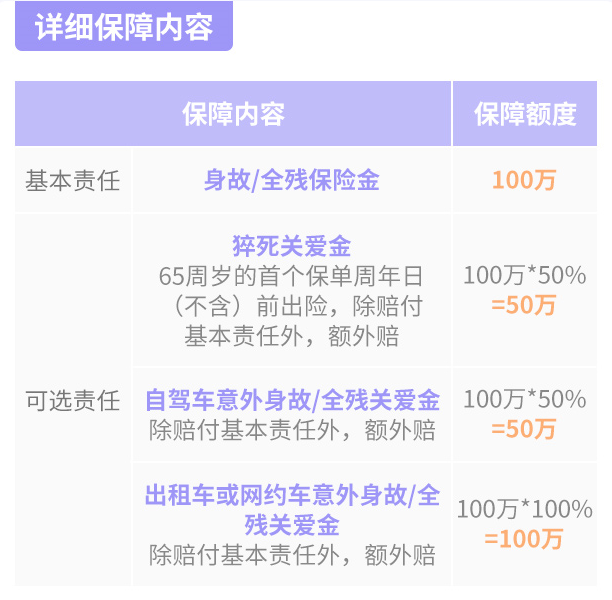

擎天柱7号为了满足大家个性化的需求,除了身故或全残的必选责任,还有三个超实用的可选责任作为补充。

100万保额,保至60岁,交费也到60岁。

30岁男性缴费仅1088元,30岁的女性才587块。

30岁的男性平均每天不到3块钱,就能拥有60岁之前,100万的身价保障。

30岁的女性也就两只口红,两顿饭的钱,就能得到100万的保障,性价比超高。

02.猝死驾乘赔付,最高多一倍

擎天柱7号还有三个贴心的可选责任,都是高发的身故因子,实用性非常强。

可选责任对于高发的身故因子有额外的保障,变相拉高杠杆,让擎天柱7号性价比更高。

1.猝死,65岁前额外赔付50%基本保额。

2.驾乘自驾车意外身故或全残,额外赔付50%基本保额。

3.出租车/网约车意外身故或全残,额外赔付100%基本保额。

机动车驾乘人员交通事故一直以来都是意外伤害风险的高发因素,出租车/网约车发生意外也层出不穷。

如果经常乘坐出租车,网约车的朋友,可以附加这项保障,保障直接翻倍。

附加可选责任后,最高可投保保额为200万。

网约车不包括顺风车。

为了让大家更好地理解,上案例。

案例:30岁女性,保额100万,保至60岁,交至60岁,附加三项可选责任,保费每年723元。

获得保障:

身故/全残保险金:100万 猝死关爱金:50万 自驾车意外身故/全残关爱金:50万 出租车或网约车意外身故/全残关爱金:100万

03.投保条件更宽松,健康告知仅三条

擎天柱7号是互联网专属定期寿险,全国均可投保。

关于这点,在互联网人身险新规以后大家把心放在肚子里,条款里有“互联网专属”的字样,可以安心投保。

而且擎天柱7号投保的条件也非常宽松,1-6类职业均可投保、吸烟也可以投保、健康告知只有3条。

根据保险的职业分类,1-6类数字越大,风险越高。尤其是5-6类职业,买保险难度较大。

但是,咱们擎天柱7号支持5-6类投保!

再一个就是健康告知,要是健康告知严格一点,问各种结节或者检查异常,估计很多朋友就会被拦在门外。

擎天柱7号健康告知非常宽松,只有3条。

乙肝(乙肝大小三样、携带者)、肺结节、脑炎、脑膜炎、先天性心脏病、强直性脊柱炎都可以尝试投保。

大部分朋友都能满足投保要求。

值得一提的是擎天柱7号免责条款仅3条,是免责最少的,意味着可保障的范围就大。

04.保多久交多久,分期交费压力小

擎天柱7号的交费方式值得一提,延续交多久保多久的优势,这样的设计可以变相拉长缴费时间,降低每年保费。

支持保至60岁交至60岁;

保至65岁交至65岁;

保至70岁交至70岁;

保至80岁交至80岁!

不仅支持长交费时间,可选的保障时间还非常多样,灵活度完全算得上市场第一梯队!

关于受益人

受益人是大家都比较关注的问题,特别给大家说明。

擎天柱7号可选指定受益人和法定受益人。

法定受益人:在领取保险金时法定继承人按照第一顺序继承人、第二顺序继承人的顺序。

《民法典》关于法定继承人的规定如下:

第一顺序:配偶、子女、父母。

第二顺序:兄弟姐妹、祖父母、外祖父母。

继承开始后,由第一顺序继承人继承,第二顺序继承人不继承。没有第一顺序继承人继承的,由第二顺序继承人继承。

同一顺序继承人继承遗产的份额,一般应当均等。

指定受益人:最多指定3个受益人,指定的比例也可以自由选择。

注意:

受益人与被保险人关系:父母、配偶、子女

写到最后

定期寿险的保障其实非常简单,基础责任就是全残或者身故。

擎天柱7号做出了创新,增加三种实用的可选保障!

大家要知道,一款定期寿险的定价,要根据职业门槛、健康告知、保障范围等等来决定。

擎天柱7号可以说是找到了性价比、保障范围、投保宽松的平衡点。

猝死驾乘赔付,最高多一倍;

投保条件更宽松,健康告知仅三条;

保多久交多久,分期交费压力小。

是一款不可多得的优秀定期寿险,是守护家庭幸福的安心之选。

图片和文章取自网络,如有版权问题请联系小雨伞