推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章互联网保险

给爸妈买什么保险比较好?众惠神农2号防癌险怎么样?

大家好,这里是抄作业。

抄作业专栏采访资深顾问老师,写最具代表性案例,感受真实投保过程,提供保险配置灵感(已获得用户授权)。

不过配置保险的过程中会遇到许许多多不同的问题,不是一套方案就能把大家的情况都套进去。

不同年龄阶段、不同健康情况、不同预算,适合的产品都会有差异,如果想要个性化定制,点击文章底部链接。

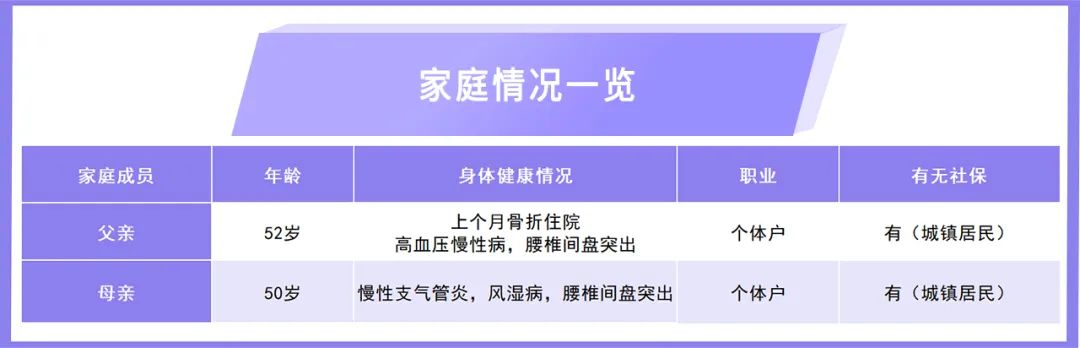

一、家庭信息

今天的案例的主人公是梦婷(化名)。

30岁,独身女,北漂,最近被父母的健康和养老问题压得喘不过气。

上个月梦婷的父亲在库房踩凳子取东西的时候,不小心从凳子上摔下来。

肩膀着地,疼痛难忍,去了医院以后确认肩膀骨折,在医院住了7天。

梦婷说身为独生子女一直都有独身子女的觉悟,小时候接受了百分百的爱,现在就要承担百分百的责任。

于是梦婷毅然决然地请假回老家陪护了一周。

这次陪护,她接触到了不少父亲的病友,她彻底破防了。

再加上父母身体都有一些小问题,让梦婷更加担忧父母以后的身体健康和养老问题。

想想一旦生个重病,几乎就是人生的坍塌,这种坍塌不仅仅是父母的,也是独身子女的。

于是,找到了我们的保险专业咨询老师,为她的父母规划以后的生活。

二、家庭风险分析

买保险主要是担心风险来临击垮原本的生活,用较少的成本(保费)来换取未来的安稳生活。

人要面临的风险包含了生、老、病、死、残,而这些风险都要对应的保险来转移。

首先,父亲、母亲年龄大了,身体条件欠佳,主要的风险在于疾病患大病之后的治疗费用。

父亲和母亲由于有高血压、慢性支气管炎、风湿病、腰间盘突出这样的基础病,可以选择健康告知宽松的防癌险和防癌医疗险。

防癌险和防癌医疗险均是保障癌症的险种。

防癌险是一次性赔付的,这笔钱可以灵活使用,可以用户治疗,也可以用于请护工,买营养品或者去旅游散心。

防癌医疗险是报销型的,用于报销癌症期间的治疗费用,最多花费了多少报销多少。

另外,年龄大了以后容易骨质疏松,不小心摔倒容易导致骨折。骨折其实并不严重,但是骨折之后如果发生并发症却是棘手的。骨折无论是否手术,都要长期卧床,可能引起呼吸系统感染、泌尿系统感染等。

意外险健康告知相对宽松,骨折等意外风险用意外险转移,发生意外导致门诊或住院治疗能报销一部分费用,减少压力。

最后,寿命增长,但如果没有为之做好准备,那长寿很有可能演变一场危机,尤其梦婷的父母一直有缴纳居民养老保险,上次测算了一下,每个月也有几百块,但要毫无压力的生活还差得远。

养老年金险主要是提供一笔与生命等长的现金流,可以每个月或者每年固定领取一笔钱,用于补充养老。

梦婷的父母缴纳的是居民养老金,每月领不了多少钱,养老年金很合适用于补充。

三、保险方案配置

沟通完保障思路之后,确定了大致的方向。下一步就需要根据梦婷父母的不同身体状况配置保险。

经过重重考量,梦婷的家庭保险配置方案如下:

防癌医疗险选择了终身保证续保的平安终身防癌医疗险,一辈子不用担心续保的问题,保额有400万,足够覆盖大部分的癌症支出。

防癌险定了众惠相互神农2号防癌险,保额20万,支持月交,保费只需要每月67.9元,性价比超高。

意外险选择了人保大护甲2号意外险,50万的保额,也支持月交,仅需13.91元/月。

养老金给母亲买了一份,母亲的年龄比较小,同样的缴费金额和方式,母亲能领到的钱更多。给母亲买,父母一起用,这样每个月或者说每年父母都能固定地领到一笔钱,自己的后顾之忧也少一点。

梦婷整理了自己的财务状况,觉得每年拿出3万元给父母交养老金是没问题的,所以买一份,父母一块用,从母亲60岁开始,每年都能领2万多,加上交的居民养老保险,在老家养老应该是没问题了。

梦婷选择每年交3万,交10年,等母亲60岁的时候开始领钱。

每年能领到2万610块,折算到每个月1717.5元,能领一辈子,加上社保的养老金,正常的生活应该是没问题。

另外,养多多2号这款养老年金,85岁前都有现金价值,如果梦婷的母亲觉得自己的身体条件不好,对未来不乐观,也可以退保取出现金价值。

80岁的时候退保的话,可以拿到55万左右:

累计领取达到43万左右+现金价值12万左右。

总投入30万,80岁如果退保能拿到55万。当然如果对未来比较乐观,不选择退保,90岁的时候累计领取高达64万左右。

在给梦婷介绍的时候,她说对养老年金心动有三点原因:

第一,领取简单,到时候直接打到母亲的银行卡上,她们不用复杂的操作,容易上手。

第二,定时定量,也想过自己给父母攒一笔养老金,但是很担心不够自律,乱用手里的钱。养老金呢,不管发生什么情况,我都知道我父母每年一定有2万块钱的进账,安全感特别足。

也想过自己给父母攒一笔养老金,但是很担心不够自律,乱用手里的钱。

第三,避免受骗,经常听说老人的钱被骗,这个养老金就好很多,就算被骗下一年也还能再领养老金。

写在最后

从1980年开始推行计划生育正常开始,已经有近2亿的独生子女。

现在年纪最大的独生子女已经超过40岁,父母年过70,巨大的养老压力不得不面对。

而80后、90后也即将面临这个难题。

正如作家李月亮所说:

那个从前最幸福最受宠的小孩,慢慢活成了最坚强最疲惫的大人。

我们身为子女能做的,就是提前规划,为他们撑起一片天。

温馨提示

相关产品推荐:

点击查看>>众惠相互神农2号防癌险

点击查看>>中国人保大护甲5号父母意外险

如果你有保险配置需求,可以咨询小雨伞的专业咨询老师,一对一辅导,搭配全家保障方案,一站解决所有保险难题,点击此处立即咨询>>

图片和文章取自网络,如有版权问题请联系小雨伞