推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 工作可以断,社保不能断!小心福利清零!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 北上广压力大想回老家工作,换城市工作社保怎么办?

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 多份保险能重复报销吗?多份医疗险报销攻略看这里!

全部文章重疾险

性价比超高的男性专属重疾险,仅131.5元起!

马上双11,各大直播间每天都像是过年。正值业务冲刺期,带货女明星戚薇却已经歇业2个月。

今年5月李承铉就官宣二胎,8月戚薇在直播间也说,现在该轮到李承铉上班了,各种蛛丝马迹把“戚薇二胎生子”的话题推上了热搜。

而此时,翻红的李承铉正在参加披荆斩棘2,整个孕期到生产都没有陪在戚薇身边。

但戚薇很霸气地劝他安心排练,说“我也不差你那一两天”。能得到老婆的理解与李承铉曾经的付出不无关系,因为他曾经当过6年的全职爸爸,还因此患了上了“产后抑郁”。

而像李承铉这样“产后抑郁”的爸爸不在少数。

“父亲产后抑郁”(在孩子出生一年内患抑郁症)的患病率估计为 8%-11%。而且这些爸爸们的抑郁通常会被误解成“压力大”,如今全职爸爸越来越多,他们的健康和所有妈妈一样,不容忽视。(来源《Journal of Mental Health》)

除了产后抑郁这类情绪上的疾病,《2020国民健康报告》的数据显示,担心患癌也是全职爸爸的主要健康困扰之一。

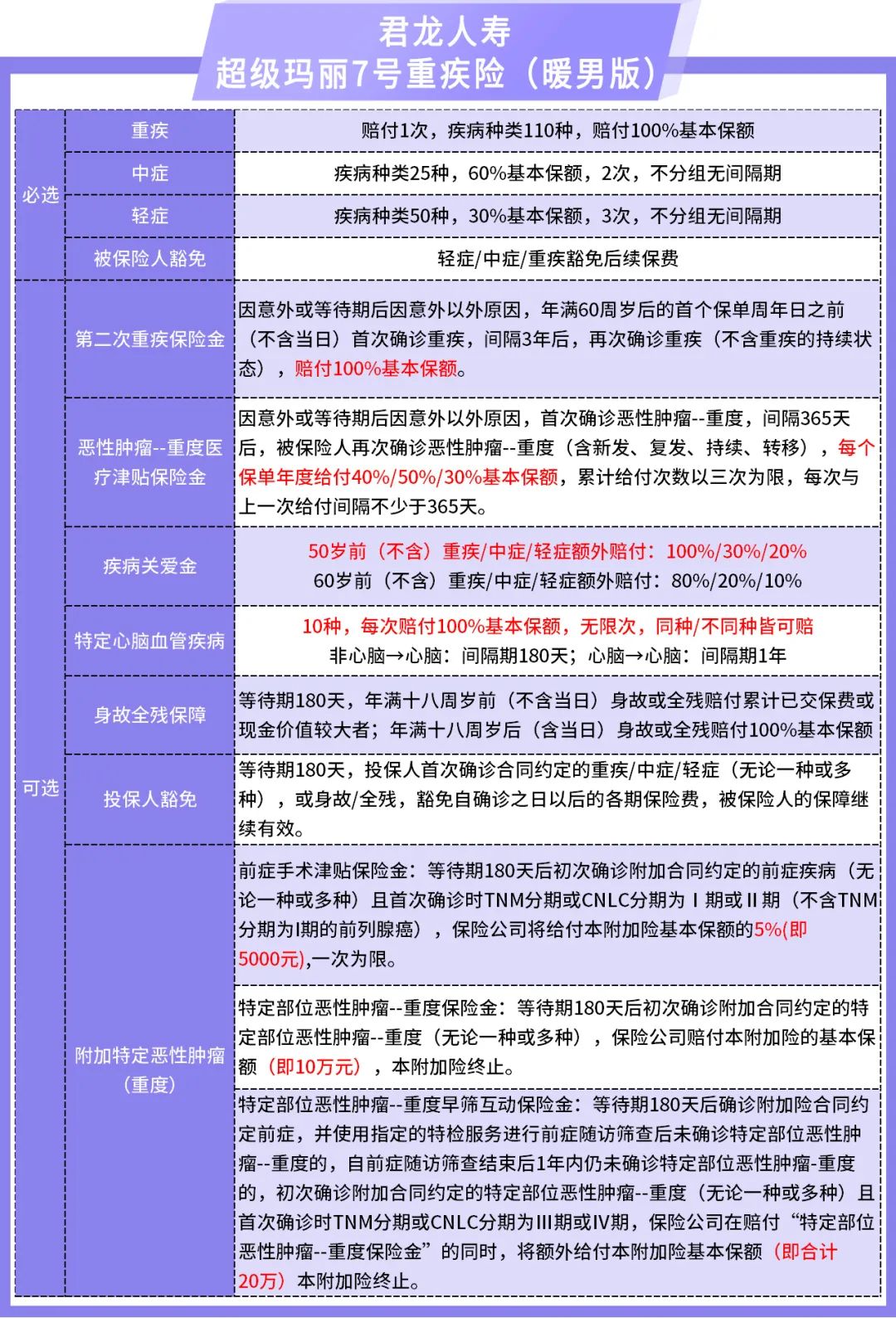

为了关爱男性健康,小雨伞特别上线了全国首款互联网男性专属重疾——超级玛丽暖男版重疾险!产品特性如下:

10种心脑血管重疾无限赔!

黄金年龄翻倍赔!

二次重疾限制少!

男性高发癌症额外赔!

性价比超高,仅131.5元起!

一. 10种心脑血管重疾无限赔!

随着年龄的增长,找上男人的不止有大肚腩,还可能有这些…

据《中国中青年心脑血管健康白皮书》数据显示,中青年心脑血管病患者的性别比例中,男性患者占到了 87.14%,女性患者仅有12.86%,男性心血管患病率远超于女性!

根据《中国心血管病报告》,咱们国家心血管病患病率和死亡率仍然呈上升趋势。

其中心血管病患病人数2.9亿,其中高血压2.7亿,1亿糖尿病患者,1300万中风患者,1100万冠心病患者…

心脑血管疾病患病基数大,而且男性是心血管疾病的重灾区,在选择重疾险的时候一定要重点关注。

超级玛丽7号暖男版不仅保障,而且10种高发心脑血管重疾无限赔!

心脑血管责任,只有部分重疾险支持附加,而且很可能规定只针对不同种心脑血管情况才能赔付,甚至不能同时叠加恶性肿瘤额外保障和心脑血管额外保障。

超级玛丽7号暖男版不仅支持和恶性肿瘤津贴一起附加,同种/不同种都能赔,并且可以无限次赔付!

注:心脑血管疾病、癌症津贴、第二次重疾保险金可叠加赔付!

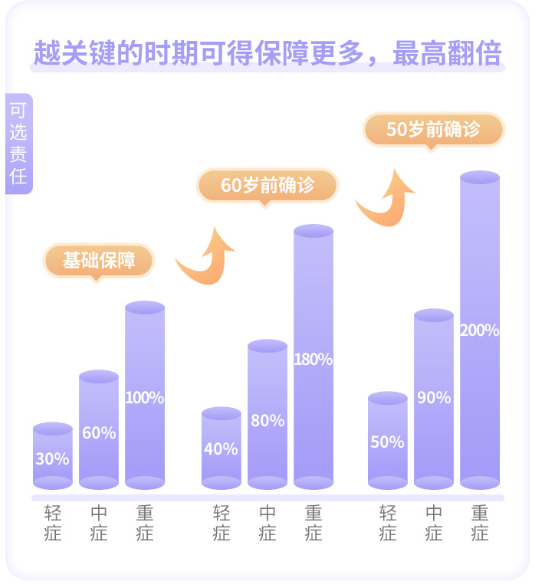

二. 黄金年龄翻倍赔!

男性作为家庭的收入来源重要组成部分,要考虑的不仅是患病的医疗费用,更多要解决的是收入损失及后续康复问题。

超级玛丽7号暖男版,保障强力护航人生的黄金年龄段。

50岁前确诊,轻症/中症/重疾赔付分别为50%/90%/200%!

轻中重症保障都加码,重疾翻倍赔!

60岁前确诊,轻症/中症/重疾赔付分别为40%/80%/180%!

保障仍然给力,重疾额外赔80%。

三. 二次重疾限制少!

第二次重疾保险金责任,从超级玛丽5号首发,经过不断的打磨,升级后更加实用。

60周岁前患首次重疾,间隔3年以后,再次确诊同种或其他重疾,赔付100%基本保额。

多次重疾只能赔付不同种类的重疾,超级玛丽7号暖男版同种&不同种都能赔。

一定程度上解决了单次重疾的痛点,重疾赔完,继续享受保障,同种、不同种的重疾还继续保障。

结合上面给大家介绍的3点,先举个具体的例子,直观的感受下超级玛丽7号暖男版的叠加赔付到底有多强↓↓↓

30岁的龙先生,购买了超级玛丽7号暖男版50万,30年交,保终身,附加疾病关爱金、第二次重疾保险金、特定心脑血管疾病保险金和癌症津贴:

超级玛丽暖男版

超强叠加赔付

35岁,确诊为胃癌,拿到100万保险金准备积极配合治疗。

赔付责任:首次重疾+疾病关爱金

同时每年拿到20万/25万/15万的癌症津贴补充家庭收入损失,经历持续治疗近4年的时间, 龙先生总计拿到60万癌症津贴。

赔付责任:癌症津贴

病情好转后龙先生仍有一份保障陪伴终身,后期如果同种重疾复发、转移、新发、或其他重疾,仍可有重疾保障。

55岁,龙先生不幸患病,需要心脏瓣膜手术,保险公司赔付100万保险金。

赔付责任:第二次重疾保险家+特定心脑血管疾病保险金

65岁,龙先生再发重疾,确诊较重急性心肌梗死,保险公司再次赔付50万保险金。

赔付责任:特定心脑血管疾病保险金

也就是说,按照上述案例,50万的基础保额,累计赔付了310万的保险金!

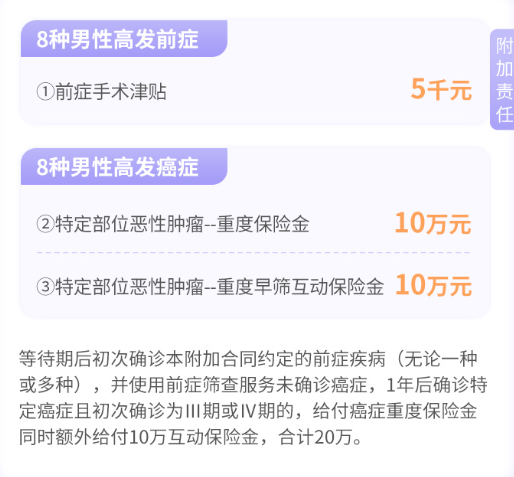

四. 男性高发癌症额外赔!

超级玛丽系列每一次新品都少不了创新!这次专门针对男性高发癌症,设计了一个额外赔+互动早筛的创新责任,最高可赔20.5万元~灵活可选,可以按需增强保障力度!

其中8种高发前症和8种男性高发癌症病种如下:

如果选择附加此项责任,还能享受专属的健康管理服务,包含前症随访-随访筛查、复核检查、检查陪诊、检查费用直付、术后康护等服务。

五. 性价比超高,仅131.5元起!

超级玛丽7号暖男版延续了这个系列的超高性价比,30岁男性保终身,交费30年,基础责任保费只需要3036元!算下来每天仅需8.3元,再透露一点附加其他责任的价格。

写在最后

总之,中年男性很有必要备一份重疾险,挑选一款合适的重疾险要关注高发疾病保障和性价比。超级玛丽7号重疾险(暖男版)价格低,男性保障责任好,值得选择。

图片和文章取自网络,如有版权问题请联系小雨伞