推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 工作可以断,社保不能断!小心福利清零!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 北上广压力大想回老家工作,换城市工作社保怎么办?

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 多份保险能重复报销吗?多份医疗险报销攻略看这里!

全部文章意外保险

中国平安小顽童少儿意外险哪里买?哪里可以投保?

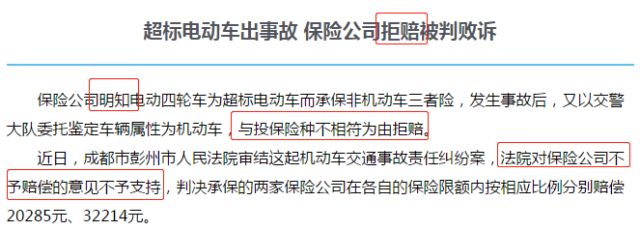

最近,小编看了一则新闻,小李(化名)骑电动车出门,不小心被一轿车撞伤住院了,住院3个多月,花费30余万元。小李心想自己买了意外险,保险公司可以赔偿一些损失,结果保险公司却拒赔。

这是为什么呢?接下来小编带着大家来一步步认识意外险?学会选择适合自己的意外险。

一、意外险的「意外」另有玄机?

要弄懂意外险,我们先来看看「意外」在保险条款中一般是怎么定义的。

“意外伤害”是指遭受外来的、突发的、非本意的、非疾病的使身体受到伤害的客观事件。

这句话中,我们不难看出,构成意外险责任范围内的意外伤害有四要素:外来的、突发的、非本意的、非疾病,缺少任何一个要素,保险公司都是可以不予赔付的。

为了让大家更好的理解这四要素,下面我们来列举一些典型的例子。

要素一:突发的

青藏的美景让很多游客慕名而来,小A就是其中一位旅客。然而在拉萨游玩时,小A突发高原反应,最终医治无效不幸辞世。这时保险公司却拒赔。为什么呢?

因为高原缺氧是可以预知的,不符合意外险“突发的”这一要素。

要素二:外来的

夏天,小B步行回家时,突然晕倒,被好心人抬去医院后,最终还是抢救无效而身亡。其家属像保险公司提出意外险理赔申请,没想到却遭保险公司拒赔,理由是中暑死亡不属意外死亡。这怎么理解呢?

中暑,与患者的身体机能和身体素质等密不可分,可以说是一种病症,因此中暑属于患者的内在因素引起的,并不属于外来的因素引起的。

要素三:非疾病的

比如我们最近常听到的猝死,世界卫生组织将它定义为:“平时身体健康或貌似健康的患者,在出乎意料的短时间内,因自然疾病而突然死亡即为猝死。”

由此可见,大部分人认为是意外事故的猝死,本质是属于疾病身亡事故。

要素四:非本意的

这个很好理解,假设D因为失恋想不开而寻求自杀,在某种程度上属于通过自身思考所做的决定,这种意外险也是不赔的。

除了这些情况,像我们一般理解的因病摔倒死亡、妊娠期的“意外”,一般都是在意外险保险条款的“责任免除”部分,也就是说意外险也是不保的。

二、只有身故,意外险才赔?

都说人生的第一张保单非意外险莫属,但看了意外险的定义,怎么感觉啥“意外”都不保呢?

其实,只要符合合同约定的情况,都可以顺利理赔的。比如小A开车上班时不幸出车祸意外身亡,符合“外来的、突发的、非本意的、非疾病”四要素。

讲了这么多例子,都是关于身故赔偿的,难道意外险只保身故?不是的,意外身故赔偿只是意外伤害险的其中一个保障责任。

要弄清楚意外险能保什么,还是得先了解意外险的保障责任:意外伤害和意外医疗。

意外伤害的保障责任包含意外身故和意外伤残,如果不幸发生意外事故导致身故或者伤残,保险公司会一次性赔付相应的保险金。

这其中的“伤残”程度,根据《人身保险伤残评定标准》,分为 1-10 级。不同伤残级别的赔付比例是不一样的。而全残,和身故的赔付标准是一样的,是按照100%来进行赔付。

意外医疗,本质是医疗险,所以是报销型的。也就是说保险公司赔偿的金额≤治疗所花的钱。

一般是用来报销发生意外事故之后的门急诊、住院医疗费用,比如不小心被烫伤、被狗狗咬伤等意外,都可以通过意外医疗的部分申请理赔。

三、意外险只保180天?

都说买保险不弄清楚很容易吃亏。那么小编就来带大家学习下大家常常讨论的意外险180天究竟是什么。

我们经常看到意外险的保险条款有这么一条规定:被保险人自意外伤害发生之日起180日内因该意外伤害身故的,本公司按本合同意外伤害身故保险金额给付意外伤害身故保险金,本合同终止。

相信大多数人和小编最开始一样,以为意外险实际只保180天?

仔细一看,是意外伤害已经发生后,180天内身故的情况。为什么会有180天的规定呢?主要是因为意外事故导致的伤残和身故与事故发生间隔不会太久,保险公司为了避免一些不真实骗赔偿款的情况发生,既定以180天为限定。

这个180天的限定也有个好处,就是在保单快到期的时候如果不幸发生了意外,那么接下来180天内如果伤残或者身故都是在保障责任里的。

四、怎么挑好意外险?

意外险因为它“交的少保的多”的特点,常常成为大多数人的第一份商业保险。既然便宜,随便挑一份就可以了吧?

为了让意外险更好地保障到“天有不测风云”的风险,小编还是有几点关于意外险的选购技巧告诉大家的。

1. 第一份,要全面

作为一个什么保险都没有的人,这份人生中的第一份保单,是建议包含意外伤残、身故、以及意外医疗这三项内容在保障责任里面。

此外,还要注意其中的意外医疗免赔额是多少,报销范围是否限制医保范围、报销比例等等。

当然,对保险有了更深刻的认识后,可以逐渐完善疾病的身故、医疗等其它保障内容的保险。

2. 保额不是越高越好

保额越高,保费相应的也会增加,所以在预算有限的情况下,没必要全部保障范围都购买最高保额的。

主要还是看你最想得到保障的方面是偏身故、伤残还是医疗,或者是有返还性质的意外险。

这里有很多人会问,“为什么我想给宝宝买意外险,身故保额最多只能选到20万?”

根据《中华人民共和国保险法》第三十三条规定,不满10 周岁的未成年人死亡保险金限额为20万,已满10 周岁但未满18周岁的未成年人死亡保险金限额为50万。

所以说,给小孩买再多的身故保险金,其实也是无效的。

3. 无等待期,但有生效期

由于意外伤害无法预见,所以不需要用等待期来规避大概率的风险事件。

但由于意外险的形态多种多样,有的还是卡片式的等待激活生效,所以这时候一定要留意意外险的生效时间,一般不是即刻生效,而是次日零点生效。这是许多人会弄混的地方。

4. 宝宝也需要意外险

很多人会给宝宝买学平险,也就是学生平安保险,这个保险专门为学生群体设计,和医保一样,不花什么钱就能获得一份保障。缺点就是保障额度较低,且自费药以及自费项目无法报销。

作为学平险的补充,中国平安小顽童少儿意外险,不限社保范围内费用,恰巧可以弥补自费药以及自费项目无法报销、保额低的不足。

(点击下方,立即购买↓↓↓)

更多精选意外险:

中国人保大护甲3号Pro成人意外险,点击购买>>>

中国人保大护甲3号父母意外险,点击购买>>>

中国人保高保额成人意外险,点击购买>>>

如果你对产品还有任何疑问,也可以点击下方按钮预约专属顾问一对一咨询哦,还可以免费定制个人专属保障方案。

图片和文章取自网络,如有版权问题请联系小雨伞