推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 工作可以断,社保不能断!小心福利清零!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 北上广压力大想回老家工作,换城市工作社保怎么办?

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 多份保险能重复报销吗?多份医疗险报销攻略看这里!

全部文章互联网保险

保险要怎么买才合适?保险怎么买最划算多少钱一年?

最近小编又开始二刷《人民的名义》,除了为陈海的“意外”鸣不平、以及担心侯亮平的安全外,其中有个小人物给我留下了深刻的印象!他就是孙连城:

孙连城

汉东省京州市光明区区长

技能:少做事少犯错按时上下班等退休。

经典事例:达康书记指示孙连城尽早整改信访办的不人性化的窗口:第一次提醒——无作为;第二次提醒——小板凳+冰糖的“智障般”的安排。

沙书记和陈老都是明眼人啊,对其评价一语中的:为官不为。

这样的政府工作人员平日生活里可没少见,爱答不理的,一问三不知的比比皆是,开具各种你是你,你妈是你妈的证明……这些工作人员确实不存在贪污腐败的不检点行为,但是他们对人民有过“春天般的温暖”吗?

那么问题来了:不贪污的废物庸官和能做事的贪官,哪种危害更小?

当官不为民做主,不如回家卖红薯

孙连城在整部剧里“庸官”的角色担当,做为贪官丁义珍的候补队员,达康书记在他上任时给予了语重心长和恩威并施的思想教育。结果是泯然众人矣。孙区长已经不光是懒政,而且属于懒政懒得连脑子都没了的那种……

改窗口的方案都没有张嘴就是一百万,怎么不要一千五百万呢?真心想整改的话砸个玻璃会不会?

官员既为官员在其位谋其职,这是最基本的要求,并非只有贪官最可恶,拿着卖白粉的钱,连卖白菜的心都懒得操,难怪人民有意见了!

小编作为敬业地工作在保险行业的一线工作者,也忍不住来吐槽下保险界的“孙连成”了,真有这么一类保险看着诱人,实际上真没多少真本事,小编给你扒扒皮。

“把保障全部放在一个保单里”明智吗

讲真,保险的黑历史就不用再去扒了,靠着“忽悠”出道的产品太多了,这也让好多用户“伤”了心。今天小编就扒一扒看似是良心产品的:保险综合保障计划类产品,到底值不值得购买。

保险综合保障计划:就是指保险公司为被保险人配置的一篮子保险产品,涵盖重疾险、意外险、医疗险、寿险等一系列的保险品种。

特点:一份综合保障计划里覆盖了多个险种,对用户来说比较省心,一张保单搞定所有保险。

市面上这样的产品真不少,还不乏一些热卖产品,单和小编咨询过的用户就不在少数。但是这样的产品真的就合算吗?

我们要分析一份保险是否值得购买,就逃不开每个险种的保额、保障期限、保费、保障范围这些关键内容。然后将其与市场上同类产品进行对比:在同等投入的情况下,是否获得更好的保障更高的保额;或者在同等保额同等保障范围的情况下,保费支出是否更加便宜。

举个例子:

方案解读:

方案一:

方案详情:属于一个主险强制附加多个险种的方案,且附加险理赔影响主险保额,如被保险人罹患重疾,理赔30万之后,主险保额仅剩1万,也就意味着如果身故就只能获得1万赔偿。 。

豁免保障:仅重疾可豁免未缴保费。

保费情况:每年都要1万元,对普通家庭来说也是一笔不小的开支。

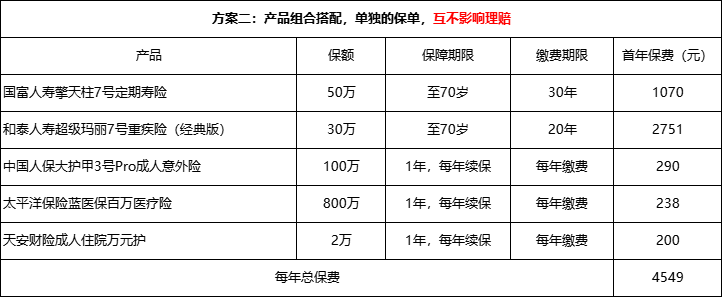

方案二:

方案详情:每一个产品都是独立的险种,理赔互不影响保险合同的有效性,也可重复理赔,意外、住院险,每年续保费用不变,不过一年期保险续保时需要确认健康告知。

豁免保障:中症轻症都可豁免未缴保费。

保费情况:保费比方案一便宜了一半多,性价比杠杠的。

由以上两个表格可以看出,某些综合保障计划之所以能火就是因为保障看起来非常全面,但细细分析真相并非如此,用户都不傻,孰优孰劣一对比便知晓:

把保障放在一个保单里,不一定是明智的选择。

不以保障为目的的保险都是耍流氓

保险打包产品本身没什么问题,如果其中的保障责任通过打包后都能发挥自己的最大效用,对用户来说自然是非常好的一种选择。

但是,如果利用用户的消费心理打包一些差强人意的责任,那么这样就不能忍受了。

像这种打包的不好的保险产品到底是怎么坑爹的,都耍了什么流氓?请接着往下看:

(1)保额共用,理赔受影响

保险公司是傻吗这么多责任放在一张保单里,不怕增加风险吗?当然怕!

所以这类综合保障计划在理赔上是做了“文章”的:常常是重疾和寿险责任共用保额,意思也就是重疾赔付完之后会影响寿险理赔,像上图中重疾赔付30万之后,如果身故就只能再赔1万元。

而一般罹患重疾的用户,身故的风险自然是很大的,这种赔付额度就是非常不划算的了。再看看单独购买的产品,因为保单独立,互相理赔不受影响。

(2)可能会捆绑几个性价比不高的责任

这种营销模式太常见了:A护发素效果一般销量差价格低,B洗发水效果好销量高价格中等,为了卖出A,就将A和B打包一起出售,用户很可能为了B洗发水就购买套餐了,觉得省心省时。显然这并非明智的做法。

而购买单个产品,选择权在于自己,大可以购买该保障责任下性价比最好的保险产品,如上表所示不仅保额更高价格还低呢。

(3)不灵活,无法享受更新迭代的福利

保险配置其实应该讲究灵活性,这样可以在不同的阶段进行动态调整,综合保障计划有时候就缺少了这么一种灵活性。

“把鸡蛋都放在一个篮子”了,看到更好的更心动的产品,是花钱再买一份呢还是退保损失保费呢?反正不管怎么做心里都不舒服……

说了这么多,小编就想告诉大家:不注重保障的保险产品都是在耍流氓。我们在购买保险产品时不要被其表面的一些“利益”所迷惑,应该更认真的分析好自己的需求以及了解产品是否适用于自己。

即使是选择这样打包的保险综合方案,也要认真分析下其中的每项责任是否有坑,性价比怎么样,可以拆解开和单个的保险产品对比下,千万不能只看表面哟。

同时,我们也期待能有这样全面、且每项责任都很实用的高性价比保障方案尽早问世。

如果你对保险还有任何问题,都可以点击下方按钮咨询专业顾问哦,还能免费定制个人专属保险方案!

图片和文章取自网络,如有版权问题请联系小雨伞