推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

全部文章人寿保险

增额终身寿险怎么选?长城司马台增额终身寿险怎么样?

导语:增额终身寿险可靠吗?增额终身寿险哪家好?随着增额终身寿险的热度越来越高,很多小伙伴对增额终身寿险也非常感兴趣,但是也带来很多疑问,今天我们就一起来看看长城司马台增额终身寿险!

长城人寿司马台增额终身寿险,这是自去年互联网人身险新规出台后,2022年迎来的第一款「互联网专属」的增额终身寿险了。

刚出炉的保险产品,大家肯定非常想要知道这款产品到底是怎么样的?现金价值、保单利益如何,值不值得购买呢?

今天小伞君将从以下几个方面来给大家说一说:

◆ 长城司马台增额终身寿险怎么样?

◆ 长城司马台增额终身寿险现金价值如何?

◆ 总结

一、长城司马台增额终身寿险怎么样?

1、保额每年递增:

长城司马台增额终身寿险年度有效保额以每年3.5%在上一年基础上逐年递增,一直递增到终身。

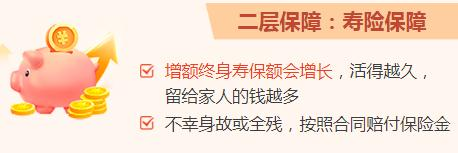

2、身故及全残责任:

长城人寿司马台终身寿险的身故/全残保障和大部分的终身寿险一样:

18岁前身故赔付现金价值或已交保费的最大值;

18岁后缴费期内身故,赔付现金价值或累计已交保费*系数的最大值;

18岁后缴费期满身故,赔付现金价值、累计已交保费*系数或有效保额的最大值。

其中,给付系数如下:

18-40周岁,160%累计已交保费;

41-60周岁,140%累计已交保费;

61周岁及以上,120%累计已交保费。

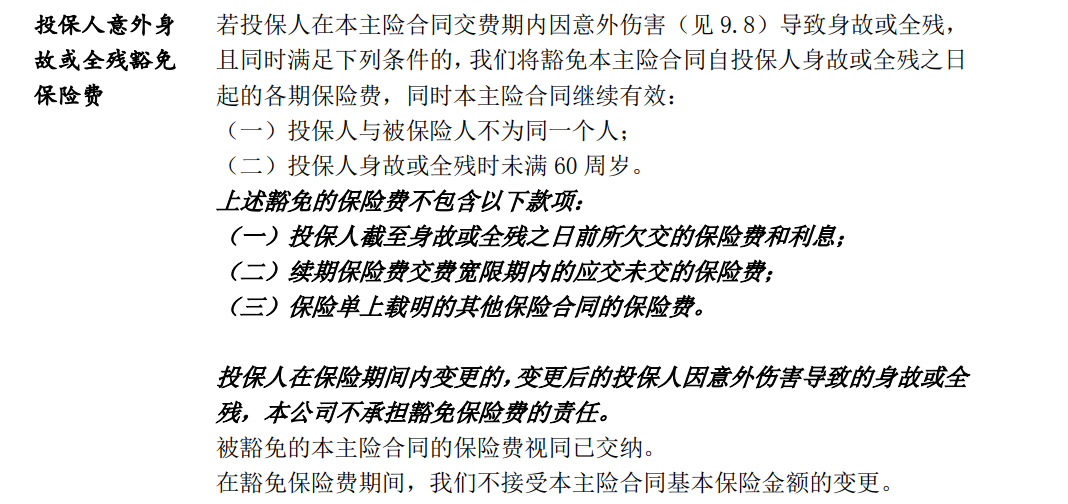

3、投保人意外身故或全残豁免保险费:

若投保人在本主险合同交费期内因意外伤害导致身故或全残,且同时满足下列条件的,将豁免本主险合同自投保人身故或全残之日起的各期保险费,同时主险合同继续有效。

总结,长城人寿司马台增额终身寿险双层保障,值得入手!

二、长城司马台增额终身寿险现金价值如何?

首年年度保险金额=保单基本保额,从第2个保单年度起,当年保险金额等于上一个保险单年度的保险金额乘以1.035,递增至终身。

举个栗子:

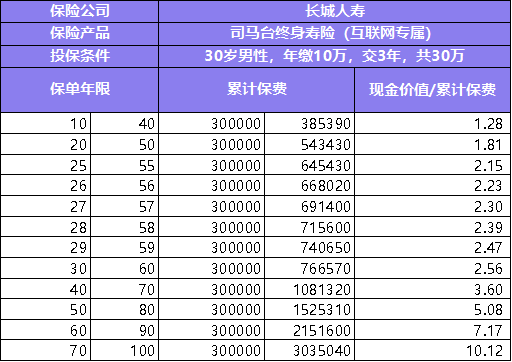

小司,男,30岁,手有余钱,为自己做好了资金规划,投保了司马台终身寿险。

选择年交10万,交3年,一共30万保费,这时候的保单利益如下表。

在保单年限25年后,现金价值都已经是所交保费的两倍多了。

如有养老需求的话,这个时候可以利用减保领取部分现金价值当作养老金。

也可以用在其它地方,比如小孩教育,婚嫁金,创业金等。

剩下的现金价值还可以继续在稳健增长。

可以做长久的资金规划,这也是为什么很多人喜欢购买增额终身寿险的原因。

三、总结

综上分析,小伞君觉得司马台是一个不错的增额终身寿险,对大众朋友来说,是一个比较可靠的财富规划方式之一。

目前长城司马台增额终身寿险已经下架,如果大家对增额终身寿险感兴趣的,可以预约我们1对1专属顾问了解其他的增额终身寿险产品哦!

图片和文章取自网络,如有版权问题请联系小雨伞