推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 工作可以断,社保不能断!小心福利清零!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 北上广压力大想回老家工作,换城市工作社保怎么办?

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 多份保险能重复报销吗?多份医疗险报销攻略看这里!

全部文章重疾险

少儿重疾险有没有必要买?少儿重疾险哪款产品好?

导语:越来越多的宝爸宝妈在孩子出生后就开始规划给孩子买保险,但又不知道,少儿重疾险哪款产品好?今天我们一起来看看北京人寿大黄蜂7号少儿重疾险怎么样!

课代表来了,全方位客观权威的解读小雨伞大黄蜂7号少儿重疾险,这次给大家分析的这款要迭代上市的是少儿重疾险。

先说结论,大黄蜂7号少儿重疾险必将是把少儿重疾险的市场重新拉回市场地位的态势,来势生猛可谓是。

你要知道2022年初,小雨伞才刚发布了大黄蜂6号少儿重疾险,在当时大黄蜂6号少儿重疾险已经是填了再新规后互联网少儿重疾险空白的了,上市非常迅猛就抢占了不少少儿重疾险市场份额。

历经不到半年,大黄蜂7号少儿重疾险就迭代更新了,这响应市场的速度真的是非常快了。

大家都知道产品迭代和更新,都是会比上上一代更好,要么是加高保障,降低产品价格。这次大黄蜂7号少儿重疾险,两者都有,可谓是诚意满满了。

一、北京人寿大黄蜂7号少儿重疾险产品形态

下面,我们来看下大黄蜂7号少儿重疾险的产品形态:

这里总结下大黄7号少儿重疾险的产品分析:

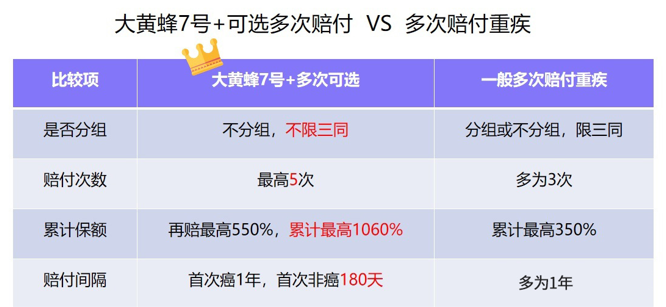

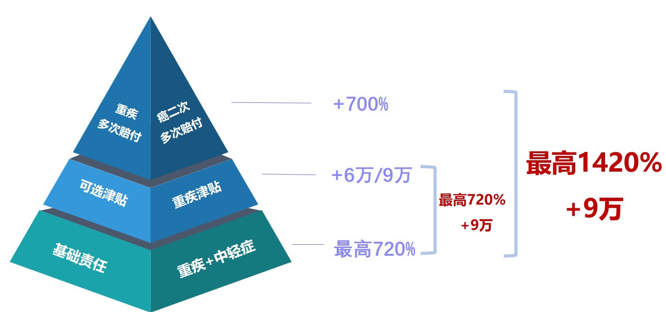

1、重疾保障提额:重疾首次最高可赔360%

2、中轻症赔付次数、保额增加:重疾赔付后还可再赔1次,中+轻最高可赔6次,中轻症最高可赔360%

3、重疾多次赔付总额提升:重疾累计最高可赔1060%,重疾最高可赔5次

4、癌二次赔付增至120%,新增首次非癌也可赔

二、北京人寿大黄蜂7号少儿重疾险升级了什么?

主要升级了几个点总结下:

升级后优势/重疾保障更充分

升级后优势/赔付加量:

升级后优势/高发轻中症赔付更显关怀:

升级后优势/家庭收入损失补偿更足:雪中送炭,陪伴度过每一个难关!

总的来说升级的点和优势还是非常明显的;

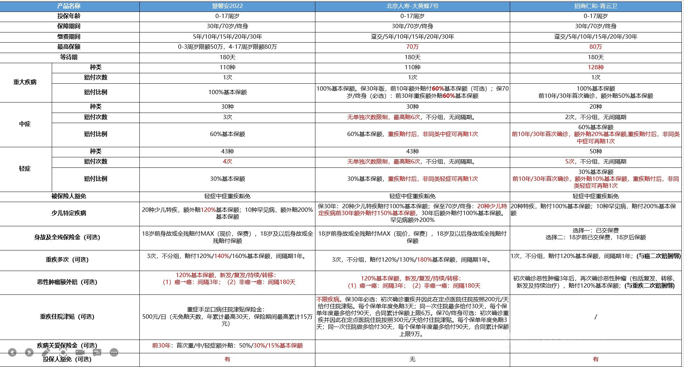

三、少儿重疾险对比

我们再来看下对比市场上比较有热度的少儿重疾险:

总结下,大黄蜂7号少儿重疾险这次的更新优势真的太大了,具体的我已经标红了,

1、来对比下青云卫1号:

重疾保障部分-价格低赔更多

①重疾多次赔付更实在更灵活:责任不捆绑,多次赔付累计多2次,高310%,首次非癌也可赔;

②重疾住院津贴更贴心:价格低,不限重疾患病次数、病种。

③重疾首次赔付更高:前10年/30年高10%;

④首选保障期间(3/4客户选择保70周岁/终身)少儿特疾保障更高:额外赔付高50%,高发特疾(如白血病)可多赔35万;

中轻症保障部分-赔得多赔得广

①疾病种类多10种,可赔次数多4次;

投保规则方面-门槛低好入手

①投保人豁免可支持智核、

②健康告知更易通过。

对比青云卫1号优势具体的详解分析下:

大黄蜂7号多次赔付责任灵活且性价比更高:青云卫恶性肿瘤二次赔与重疾多次赔捆绑,首次非癌不可赔

①在同时选择两个责任时,大黄蜂7号可多赔2次,多赔310%,费率还要便宜3-10%。

②大黄蜂首次非癌还能赔,青云卫仅限首次癌的情况下,可以做二次赔付。

③恶性肿瘤二次赔的附加率46%,重疾多次赔的附加率72%,可选择人的用户群中约1/4的客户不会同时附加两个责任。

④客户在选两个可选责任的情况下,50万保额最低2600元起,在这种投保规则设置下,不能满足客户多层次的保障需求。

大黄蜂7号重疾杠杆更高:

①各个保障期,各类重疾责任,整体费率优于青云卫,保终身最划算!

30年版本,除0岁女性,费率便宜3-12%;保70岁版本,费率便宜6-9%;保终身版本,费率便宜5-14%

②重疾住院津贴雪中送炭

重疾住院津贴价格低,不限第几次重疾,不限重疾种类,只要重疾住院就能赔,100%赔付,实用性高,进一步减轻大病家庭的负担。

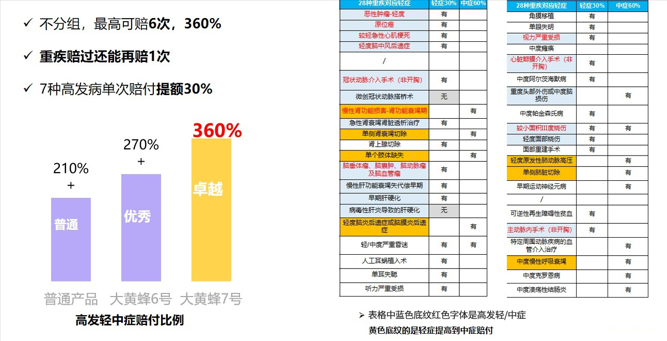

大黄蜂7号高发中症赔付概率更高:

大黄蜂7号中症30种,最高赔6次,每次60%基本保额,青云卫中症20种,赔2次,每次60%基本保额,大黄蜂中症多10种,可多赔4次,部分中症,青云卫只放在轻症,赔付比例低30%。

超过1/4的父母在给孩子投保少儿重疾时会附加投保人豁免,市场很多产品投保人豁免都不支持智核,附加难度高,大黄蜂7号支持投保人豁免的智核人核,市场稀缺,附加门槛低。

2、这里对比下慧馨安的优势:

中轻症保障部分-赔付高限制少:

累计赔付最高6次,最高赔付比例60%,重疾之后还可赔;

重疾保障部分-赔付高覆盖广:

①重疾首次赔付更高:前10年/30年高60%;

②首选保障期间(3/4客户选择保70周岁/终身)少儿高发特疾保障更高:额外赔付高30%;

③重疾住院津贴不限病种:慧馨安仅限1种疾病;

④重疾多次赔付总额保额更高:累计赔付高10%;

⑤高发重疾保障病种更完善

投保规则方面-选择多门槛低

①主力客群(5岁及以下)可投保额更高:70万,基本保额大大影响最终赔付总额;

②可选投保人豁免:二期支持

③健康告知更易通过。

在分析下这些优势的点再哪里:

①我国儿童身体素质近年来大幅下降与中轻症愈发低龄化的矛盾,使得重疾险中轻症的保障不容轻视,慧馨安重疾赔付之后中止中轻症责任,大黄蜂还能再赔1次,是患病家庭的强力后盾、及时雨!

②孩子健康出现问题,家长一定会倾其所有,甚至还会辞掉工作去陪护, 5年内收入损失加生活费用可能就需要40-50万元,再加上高昂的治疗费用,所以对于父母来说,给孩子买少儿重疾最重要的就是重疾高保额!

③慧馨安0-3岁的最高保额为50万,而大黄蜂7号最高保额可到70万,同样的0岁孩子投保两款少儿重疾的最高保额,最终理赔金额慧馨安比大黄蜂7号少了整整30万!

四、总结

最后,总结下大黄蜂7号少儿重疾险的产品优势真的太多了,如果说,目前有少儿重疾险的家长们有保险的需求的话,那么,照抄作业就好了。

接下来少儿重疾险的市场,不管你选择哪款产品,你都会绕不开一款叫大黄蜂7号的少儿重疾险,且还会持续一段时间。

最后还是保险行业的一句话结尾吧。保险早买早安心,祝大家幸福安康。

如果对产品感兴趣可以点击下方链接进行投保,如果对产品还有疑问的也可以预约一对一专属顾问咨询!

图片和文章取自网络,如有版权问题请联系小雨伞