推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

全部文章人寿保险

长城司马台增额终身寿险怎么样?门槛低,1000元起投!

导语:增额终身寿险可靠吗?增额终身寿险是具备理财属性的寿险,一般的终身寿险和定期寿险投保之后的保额是不变的,但是增额终身寿的保额会随着时间推移而增加。保险公司会在银保监会进行备案。

大家都知道,2021年底互联网人身险新规发布实施至今,已有部分优质的增额终身寿险陆续从互联网端下架。如:增多多、万年禧、利多多、金满意足、传世壹号等。

这导致很多想上车的朋友大叫可惜。虽然说可惜,但是还是有机会再上车的。

2022年第一批互联网专属的增额终身寿险“长城司马台增额终身寿险”因为目前互联网专属的增额终身寿险比较少,所以能在线上直接投保的增额终身寿险更少。

那么长城司马台增额终身寿险怎么样呢?

今天给大家分享以下五点内容:

· 长城司马台增额终身寿险产品形态

· 身故责任

· 其它保障

· 保单利益

· 总结

一、长城司马台增额终身寿险产品形态

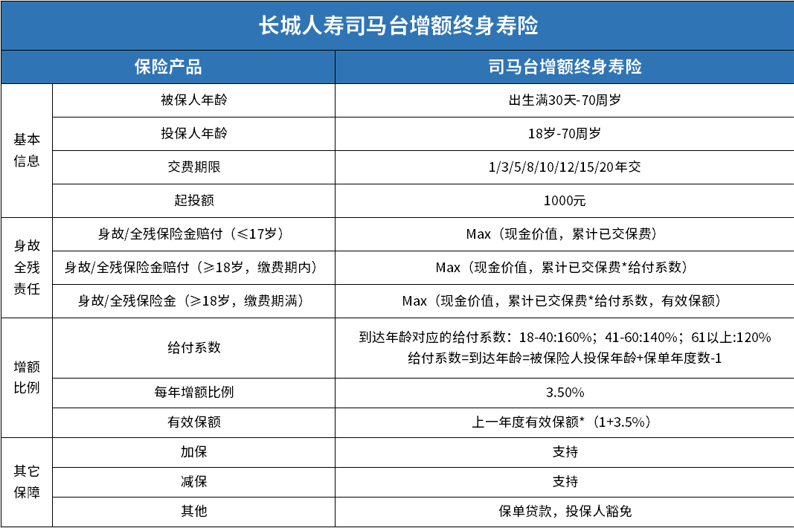

投保年龄:出生满30天-70周岁

保险期间:18岁-70周岁

交费方式:1/3/5/8/10/12/15/20年交

最低保费:1000元起

从投保规则可以看出来,司马台增额寿的起投门槛比较低,投保灵活,对一些想在短期和长期交费之间做取舍的人群来说,更容易选择。

而且最低保费1000元起,在增额终身寿险里面算是比较低的,非常适合普通收入,又想做资金规划的人群。

二、身故责任

18岁前身故或者全残,则赔偿现金价值或者已交保费,两者中取最大值。

18岁后且还在缴费期间时身故或者全残,则取现金价值或者已交保费乘以相应倍数之中的最大值赔偿。

18岁后且已经缴完费用时身故或者全残,则取有效保额、现金价值或者已交保费乘以相应倍数,

三者之中的最大值赔偿。

三、其它保障

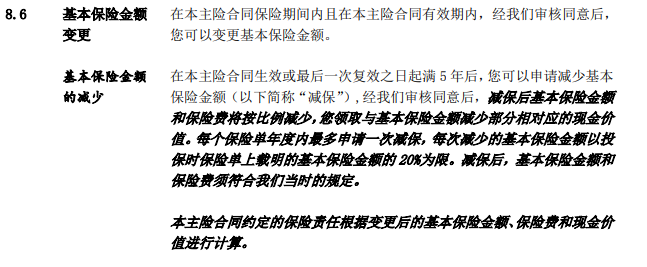

是否支持减保:支持

减保:保单生效满5年后,可申请减保,每年减保一次,减保金额不超过基本保额的20%。

司马台增额寿支持减保,而且还把减保写进了规则合同,更具有确定性和稳定性。

保单贷款:支持

投保人豁免:支持

如果投保人因意外伤害导致身故全残,满足以上两个条件时,后续保费不用再交,且保单继续有效。

这是司马台增额终身寿险比较有意思的一个亮点,大家都知道一般增值终身寿险很少有支持投保人豁免,但是司马台自带投保人豁免。

四、保单利益

首年年度保险金额=保单基本保额,从第2个保单年度起,当年保险金额等于上一个保险单年度的保险金额乘以1.035,递增至终身。

举个栗子:

小郭,男,30岁,手有余钱,为自己做好了资金规划,投保了司马台终身寿险。

选择年交10万,交3年,一共30万保费,这时候的保单利益如下表。

在保单年限25年后,现金价值都已经是所交保费的两倍多了。

如有养老需求的话,这个时候可以利用减保领取部分现金价值当作养老金。

也可以用在其它地方,比如小孩教育,婚嫁金,创业金等。

剩下的现金价值还可以继续在稳健增长。

可以做长久的资金规划,这也是为什么很多人喜欢购买增额终身寿险的原因。

五、总结

长城司马台增额终身寿险灵活性比较强,支持减保,投保人豁免。白纸黑字写在合同上面,无论是投保规则,投保门槛都是对投保人更友好,近期有想了解增额终身寿险的朋友们也可以关注一下长城司马台增额终身寿险。如果还有疑问还可以点击下方预约我们一对一专属顾问进行免费咨询!

图片和文章取自网络,如有版权问题请联系小雨伞