推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章人寿保险

擎天柱7号和华贵大麦2022有什么区别?哪款定期寿险更好?

导语:对于一个家庭来说,如果失去了经济支柱,整个家庭将都将失去保障,生活也会面临重重困难,这篇文章告诉你,为什么要买寿险?哪款寿险产品比较好?让我们一起来看看擎天柱7号!

国富人寿擎天柱7号定期寿险已经上线了!这款产品继承了“前任”0等待期的亮点。

而另外一款定期寿险华贵保险大麦2022定期寿险实力同样不容小觑,线上投保无体检,保额最高可选350万。

那么擎天柱7号和大麦2022,强者之间的对决,谁能胜出呢?

精彩内容马上揭晓!

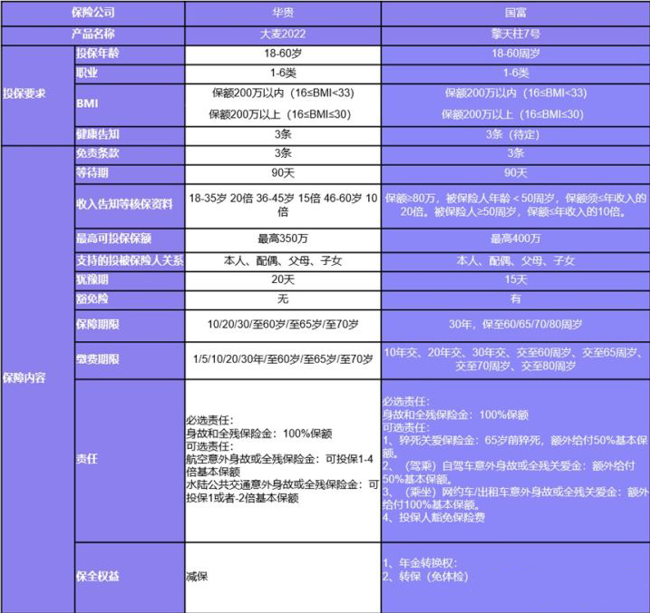

一、擎天柱7号和大麦2022产品形态

话不多说我们直接看这两款产品的具体形态

先来看下两款产品的相同点吧!

两者的投保年龄范围是相同的,都是18岁-60岁,未成年人无法投保。

最高可投保额同为350万,职业限制都是1-6类,健康告知和免责条款的数量也相同,都是3条。

擎天柱7号和大麦2022都含身故/全残保障,赔付100%保额。

两款产品都含水陆公共交通意外身故/全残保障和航空意外身故/全残保障。

以上就是擎天柱7号和大麦2022的相同点,然后我们来看下它们之间的区别。

二、擎天柱7号和大麦2022产品区别

区别1:猝死保障

擎天柱7号保猝死,如果被保人65岁前不幸猝死,保险公司额外赔付50%保额,最高可以赔525万!

大麦2022没有提供这方面的保障。

区别2:保障期和缴费期

擎天柱7号在保障期和缴费期这两方面都比大麦2022多80周岁这个选项,能满足更多人的需求。

区别3:法定节假日自驾汽车意外身故/全残保障

擎天柱7号可以附加法定节假日自驾汽车意外身故/全残保险金,没有等待期。

如果被保人在法定节假日期间因驾驶或乘坐自驾汽车遭遇意外伤害不幸身故或全残,保险公司额外赔付50%基本保额。

而大麦2022没有这方面的保障。

区别4:其他权益

投保擎天柱7号后,可以享受更多的权益,有基本保额增加权和保障延长权。

投保后可以申请增加擎天柱7号保额,每次最高可以申请50%基本保额,累计最高可以增加100万。

保障延长权指在保单有效期内,免健康告知即可投保当时指定的定期寿险或者终身寿险。

区别5:保费

以100万保额,保30年,分30年缴费为例,30岁男性投保擎天柱7号的保费为1276元/年,30岁女性的保费是687元/年。

相同的投保条件,30岁男性投保大麦2022的保费是1089元/年,30岁女性的保费是587元/年。

以上就是擎天柱7号和大麦2022的全方面对比,有相同点,也有不少区别。

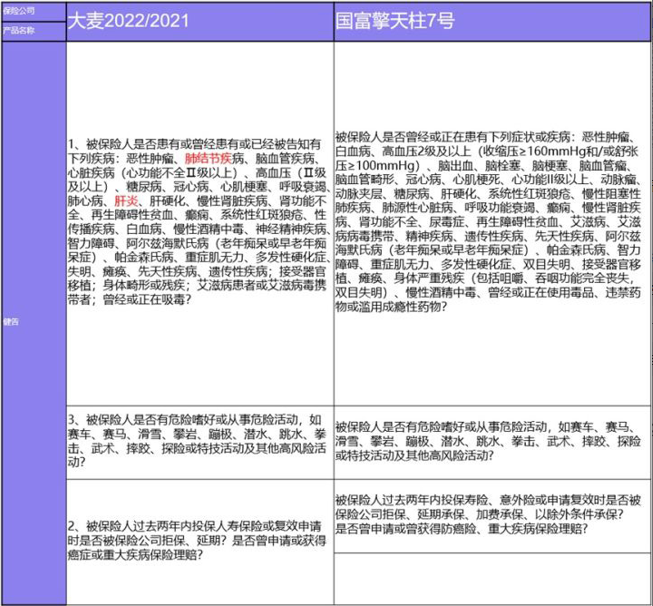

三、健康告知对比

总的来说擎天柱7号的保障还是相对更加全面更加丰富赔付也相对较高

大家在投保时,也都比较关注产品的健康告知。

健康告知是购买保险产品必须重点关注的,直接关系到投保人是否能购买改保险产品,我们接下来看两款产品的详细健康告知对比

对比来看擎天柱7号的健康告知更宽松,大麦2022拒保的肺结节疾病,肝炎擎天柱7号可以投保。并且如果有高血压一级、高血脂、高血糖、甲状腺/乳腺结节和痛风这类常见疾病,也是能买擎天柱7号的。

再退一步来说,,擎天柱7号有智能核保,即便有表格中的疾病,也可以尝试智能核保,也有机会买到。而且不留下痕迹,就算不能通过,也不会影响你去别家买保险。

四、总结

擎天柱7号对比大麦2022优势还是比较明显

投保条件宽松:普通大众都能买,健告3条、责免3条、BMI宽松,1-6类职业均可投保

投保更灵活:保障期缴费期灵活,缴费期可等于保障期,杠杆更高,保多久交多久,分期交费压力小

保障全面:含猝死、网约车、自驾车出租车,高风险责任,保障更到位,猝死驾乘赔付,最高多一倍

擎天柱7号的保障和之前的擎天柱6号没有太大区别,价格也是。而这次的“改头换面”,主要是为了顺应互联网人身保险新规,让产品更符合监管规定。

对于消费者来说,这次的升级百利无一害,感兴趣的朋友,可以点击下方投保链接,或者预约专业保险顾问解答您的更多保险问题。

图片和文章取自网络,如有版权问题请联系小雨伞