推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

全部文章重疾险

小雨伞超级玛丽4号重疾险堪称新定义下重疾险的王者

在2021年春节后不久,小雨伞保险经纪有限公司联合信泰人寿又重磅推出了小雨伞超级玛丽4号重疾险。

这款产品沿袭着性价比高的作风,并从恶性肿瘤持续治疗、赔付比例及赔付次数这几个方面,加大了保障力度,解决被保人的核心需求。

因为随着医疗技术发展,中国癌症5年生存率逐步得到改善,但是在临床医学上,5年患癌生存率成为一个重要指标,形成了用“五年生存率”的概念去评价某一癌症的治疗效果。如果不幸确诊癌症后,提升患者带病生存的时间,后续的持续治疗是尤为关键的,过往癌症二次责任,市面上很多重疾产品基本上间隔期设置为3年。

但作为患者来讲,患癌3年内的持续治疗也同样重要,所以针对于这个问题,小雨伞超级玛丽4号重疾险设立了恶性肿瘤关爱保险金,还有额外保额15%,最长可达2年的赔付。

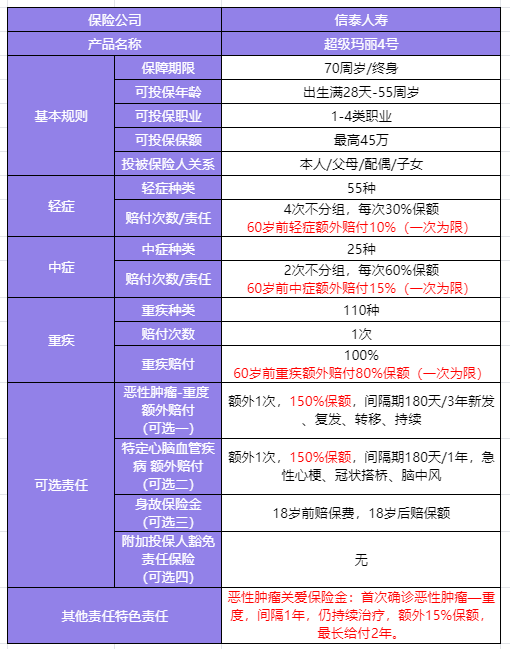

以下来测评下小雨伞超级玛丽4号重疾险这款产品:

测评分析:

从上表可以看到,小雨伞超级玛丽4号这款重疾险

1.轻症4次不分组,60岁前还有1次赠送10%的赔付额度,这个赔付次数已经超出市面上很多同类产品

2.中症2次不分组,60岁前还有1次赠送15%的赔付额度,也就是赔付比例高达75%,这个赔付额度也超出了市面上很多同类产品

3.重疾在60岁前赠送80%的赔付额度,也就是赔付180%,这基本接近赠送1倍的保额了,也就是如果在60岁前不幸罹患了约定的重疾,且符合理赔要求的被保人,假定购买的保额是45万,即可获得81万的赔付,也就是多得了36万

4. 二次赔付覆盖了高发重疾:恶性肿瘤-重度、严重脑中风后遗症、较重急性心肌梗塞

且设定的间隔期短:180天/3年、180天/1年,设计的赔付比例高达150%的额度,按照它设计的恶性肿瘤持续保险金,如果首次确诊恶性肿瘤,间隔1年持续治疗,每年额外赠送15%的保额,且最长赠送2年的赔付,那最高可得到360%的赔付,也就是赠送了260%的保额。

对于投保人,方案选择也比较灵活,可保障至70周岁,也可以选择保障终身,且身故责任可选;这款产品的保费设计也比较合理。

比如,35周岁的男性,投保了小雨伞超级玛丽4号重疾险,配置基础保障+恶性肿瘤保障,保障终身,30年缴纳保费,保额30万,其所对应的保费是:5724元/年,这个保费超级划算。

了解过重疾险的人都知道,对于35岁以上的男性,市面的很多重疾险产品的保费都做到7000元/年以上了,而且还是保定期。

对于购买重疾险来说,一定要注意:

1. 先确定好预算,建议不超过年收入的10%

有的家庭对保险额度分配,没有很清晰的概念,之前身边有个同事,给自己和家人配置保险,一年保费高达5万,到后面孩子开始上学了,家庭开支越来越大,特别有压力,开始后悔保险配置额度太高了。

2. 买重疾就是买保额

在同类产品中,选择保额更高的,因为重疾险是对未来风险的预防,目的就是降低生大病时的经济压力,建议,一二线城市居民,重疾保额配置在50万以上,其他地区要30万以上。

如果为了把购买的额度最大化,可以多去对比产品,很多产品是有赠送保额的。小雨伞超级玛丽4号,它的重症额度,在60岁前,赠送了80%的保额,就是购买45万保额,如果在60岁前不幸罹患约定的重疾,达到了约定重疾的条件,可获得81万赔付,也就是多得了36万,这缓解了罹患重疾的人很大的经济压力。

3. 配置保险的先后顺序:先大人后小孩

很多妈妈在有保险意识时,第一反应是给孩子配置保险,而实质上,大人才是孩子最强的保护伞,大人也是家里经济的核心来源,所以配置保险时,优先给大人配了再给孩子配保险。

4. 保障期限优先终身

因为重疾险的健康告知是比较严格的,我们难免会生些小毛病,但是这些小毛病可能会无法通过健康告知,导致无法购买重疾险,所以在经济条件允许的情况下,最好买终身的,但是如果经济条件有限,可以先把保额做足,选择定期,等经济条件更好时,再去叠加保险。

5. 交费期限越长越好

一般来说,交费时间拉的越长,每期的保费越少,就能够用更少的成本转移风险,不过建议最好在退休之前交完全部保费。

6.什么样的可选责任比较值得考虑?

比如重度的恶性肿瘤有额外赔付的、特定心脑血管疾病有额外赔付的,如果经济条件允许,极力鼓励大家去配置。

因为重度恶性肿瘤治疗难度高、治疗时间长,所需要的治疗费及相关费用都会高出来不少,而对于男性,心脑血管疾病也是高发的,所以如果有额外赔付,也是比较值得去配置的保障内容。

小雨伞超级玛丽4号的保障内容中,就有这些可选保障内容,而且针对这些保障内容的保障额度高达150%赔付比例,这在市面上的同类产品中,做的很不错了。

7.什么样的轻症、中症保障责任好?

当然是包含了高发疾病,赔付额度高,赔付次数多的好,如果还是不分组赔付的话,那这款产品就更加分了,这不得不提到上文中写的小雨伞超级玛丽4号,轻症不分组4次,秒杀了很多同类产品,保障额度达到40%,中症不分组2次,赔付额度高达75%。

新定义的重疾产品迎面而来,在旧义产品下架前夕,大家都担心新定义的重疾产品不够优质,但是小雨伞超级玛丽4号给新定义下的优质重疾产品长脸了.

图片和文章取自网络,如有版权问题请联系小雨伞