推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 工作可以断,社保不能断!小心福利清零!

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 北上广压力大想回老家工作,换城市工作社保怎么办?

- 升级了!众民保中高端医疗险2026,带病投保时机来了

全部文章重疾险

重疾新规来袭!想入手重疾险?别急,先看看这篇文章

今年3月31日,中国保险行业协会发布了《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》,6月份又再次发布通知向社会公开征求意见,一时之间议论纷纷,甚至谣言满天飞,这件事情可谓在保险行业掀起了一股热潮。毕竟是时隔十多年的一次改革,对重疾险的影响还是不小的。但很多业界外的消费者表示疑惑,重疾新规到底有什么影响?小编给大家捋一捋重疾新规最受热议的五大变化:

新增3种重疾:严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎。

3种轻症必保:轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症

轻症赔付金额下降,轻症赔付比例不能高于重疾的30%,其中轻度甲状腺、早期神经内分泌肿瘤由重疾变为轻症,即100%的赔付降为最多30%的赔付

原位癌和交界性肿瘤被剔除轻度恶性肿瘤保障范围

杜绝凑病种

第一点其实影响不大,因为市场上很多产品原本就包含这三种重疾。第二点乍听上去,觉得多了三种必保疾病让人挺安心的,但看到第三点变化就会有点失望了,因为可能原本你买的保险里本来就有保这三种疾病,但现在赔付比例却降了,感觉有点亏。第四点颇受争议,有人支持也有人反对,但小编觉得,即使原位癌和交界性肿瘤真的被剔除轻度恶性肿瘤保障范围,也不是被剔除重疾险,保险公司还是有灵活调整的余地的,这就要看各自的本领了。第五点的杜绝凑病种意思是说同一个产品里不能有保障范围高度重合的疾病,可以从一定程度上减轻保险公司的恶性竞争,这一点从整个市场来看是有益于消费者的。因为只有市场稳定了,消费者的权益才能有更好的保障。

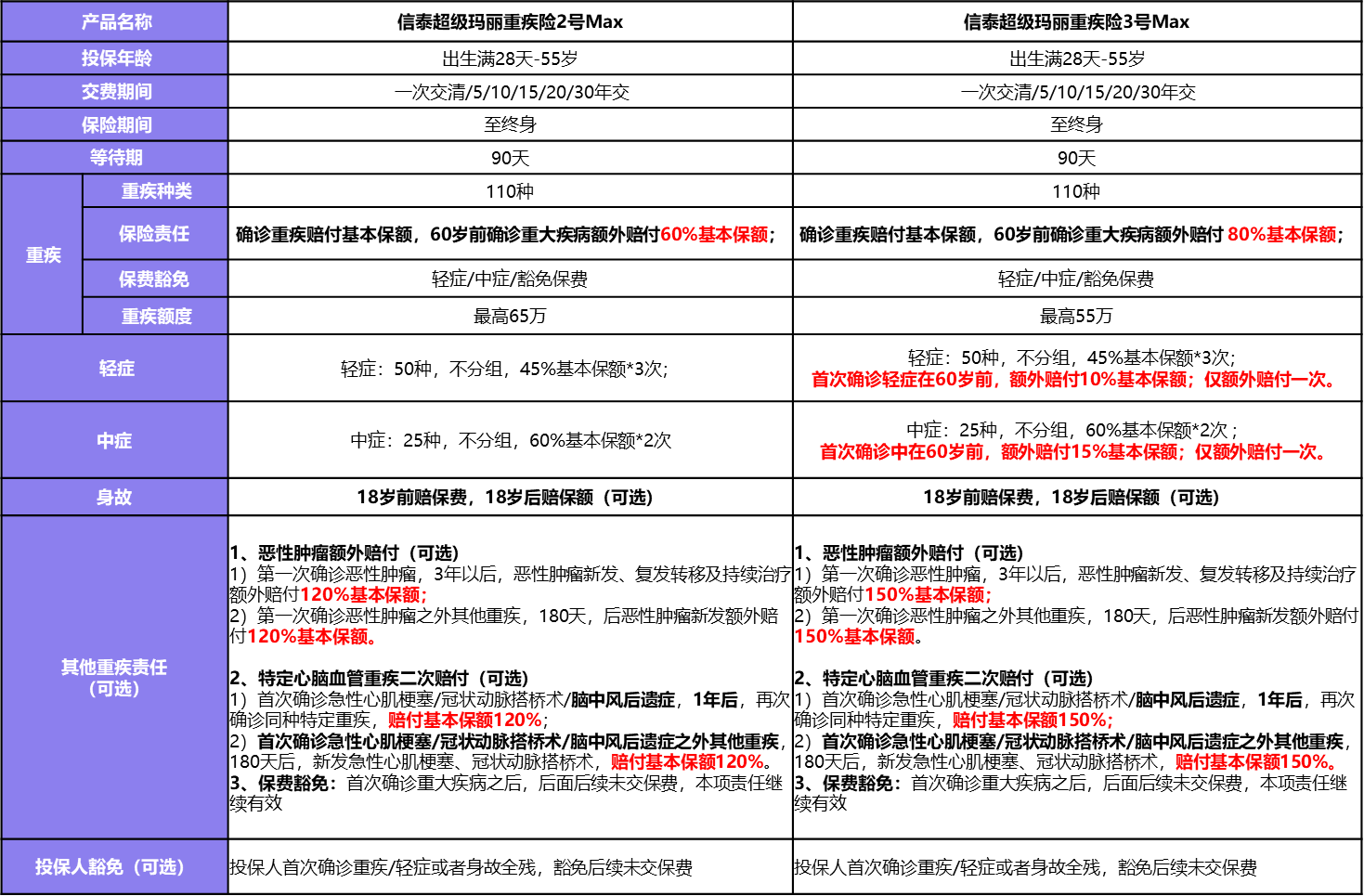

那么,在新规来袭的新形势下,我们向来口碑不错的超级玛丽3号还值得入手吗?小编告诉你,完全值得!重疾新规,超级玛丽3号不在怕的!我们一起来看看超级玛丽3号升级前后的方案变化

升级后的超级玛丽3号有三大优势:

一、60岁前,疾病赔付比例超高,优于市面其他重疾

60岁前额外赔付由原来的60%提高到80%

60岁前确诊中症,首次赔付基本保额高达75%

60岁前确诊轻症,首次赔付基本保额高达55%

二、额外赔付重疾赔付比例高,间隔期短

恶性肿瘤额外赔付:赔付比例150%及间隔时间(3年/180天),领先行业其他重疾

3种特定心脑血管重疾额外赔付:市面稀缺责任,并且特定心脑血管疾病二次赔付比例高达150%及间隔时间短(1年/180天)

三、保障升级,可选责任根据客户需求自由搭配,更加灵活

可见,不管从疾病种类到赔付比例还是保障责任,超级玛丽3号都是很“耐扛”的,尤其是赔付比例,可以说是众多产品中的TOP1了。

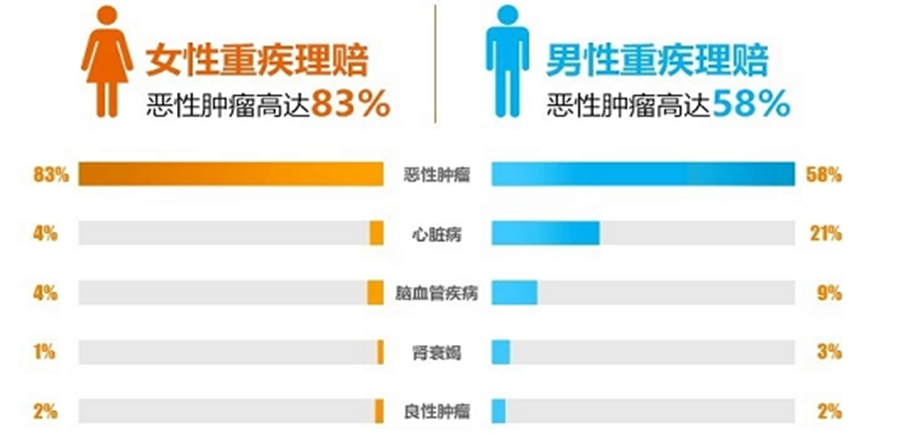

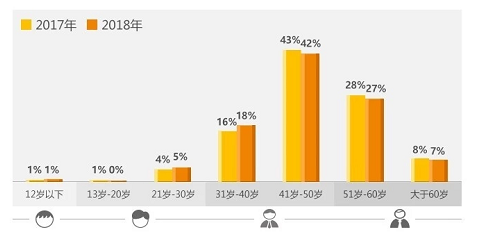

2018年泰康人寿的理赔健康年报数据显示,在重疾险理赔中,恶性肿瘤占比是最高的,女性恶性肿瘤占重疾理赔高达83%;并且,20-40年龄段之间,2018年较2017年恶性肿瘤的占比有所上升,恶性肿瘤呈年轻化趋势。再加上现在大多数人要兼顾家庭和工作,普遍生活压力大,而长期处于高压状态身体定然是吃不消的,这种时候心血管病就像蛰伏在黑暗中的怪兽,随时随地可能将你吞没。有数据显示,心血管病死亡率居首位,每5例死亡中,就有2例死于心血管病,远高于肿瘤及其他疾病,目前平均每年有260万人死于心脑血管疾病,每13秒死亡1人。

因此,不管哪个年龄层,配置重疾险都是很有必要的。现在新规发布,如果不太放心还在观望的,建议考虑一下超级玛丽3号;如果是不太了解的,大可放心选择超级玛丽3号,绝对是入股不亏!

图片和文章取自网络,如有版权问题请联系小雨伞