推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

全部文章重疾险

没买小雨伞超级玛丽重疾险3号Max之前,我不知道互联网保险理赔还能这么快!

随着互联网保险的兴起,很多人都开始考虑在网上买保险,在保障责任大致相同的情况下,网上重疾险的保费可能只需要线下重疾险的二分之一甚至是三分之一!

前段时间,小雨伞超级玛丽重疾险3号Max开售后即引起热烈反响,持有“一分钱一分货”的消费观念的人就会产生疑问:为什么同样是重疾险产品,在网上买会便宜这么多?互联网保险到底靠谱吗?理赔难不难?

以上疑问听起来熟悉吗?像不像十几年前电脑和网络刚刚普及的时候很多人对网上购物的疑问?

但时至今日,这种疑虑也基本就打消了。

其实,保险就跟购物一样,不管是互联网保险,传统代理人,电话销售,银行保险,都只是一个销售渠道而已,毕竟产品才是值得关注的点。

今天就来具体分析一下互联网保险和传统保险的差异点,以及后续理赔的差异。

一、线上线下保险产品有何差异?

保险和其他行业一样,对不同的销售渠道都有不同的产品策略。

线下投保:

线下销售的很多都是传统型重疾险,目前来看比较适合想保到终身的朋友,而且有的还带返还功能。

线上投保:

跟其他产品一样,互联网上售卖的保险,跟线下也有区别。

比如消费型重疾险,和定期寿险,线下就很难见到。可以保到 70 岁,也可以只保20年,可以不含身故责任,也可以30年缴费,相比线下选择更多,保费也非常有竞争力。

可能还是有朋友会担心,这些保险我没听说过,总是感觉不踏实,怎么办呢?

教你一个办法,可以在保监会查到保险的备案信息,具体就是中国银行保险监督委员会官网——在线服务——人身险/财产险备案产品目录查询,就能找到。

目前所有销售的保险,都是经过银保监会备案批准,才可以进行销售。

不过,有的产品名字,在网站里也是找不到。

因为目前保险行业有个惯例,就是产品销售名字和备案的名字不同。

举个例子:像小雨伞超级玛丽旗舰版就是这样一款产品。

这时候就需要打开保险条款,找到条款中的名字,如:光大永明健康无忧C款重大疾病。

再到银保监会搜索,就会出现这款产品的备案了。

二、后续理赔有何差异?

买保险就是为了风险发生时,能给为我们排忧解难,理赔的问题,应该是大家最关心的点。

网上买保险会不会比线下买更难理赔,这类问题也是很多用户最关心的。

保险公司每天会有各种理赔报案,理赔在保险公司看来和销售出单一样,是最正常不过的事情了,只要符合合同条款约定,那么保险公司不会不赔,无论是从网上、电话、代理人、银行等渠道购买的保险,理赔上是没有差异的,都是找保险公司,不会区别对待,最终以保险条款为准。

所以,如果线下代理人说网上买保险理赔困难,那纯粹就是在忽悠你。

相反,现在很多线上平台通常都会提供理赔协助服务,帮助你与保险公司沟通协调,尽快获得理赔。

以小雨伞保险为例:

如果出险,先联系小雨伞,在小伞君同事们的指导下收集好理赔材料并交之审核,若审核无误,则寄送保险公司,由小雨伞与保险公司沟通协助办理。

这样可以确保快速进入理赔流程,不用来来回回折腾,尽早拿到理赔金。

如果理赔金较小,都不需要邮寄材料,直接通过平台APP或微信公众号的理赔端口,拍照上传资料即可,还能随时查询理赔进度,材料齐全,保险责任明确,3个工作日内到账。

另外,如果遇到大额理赔纠纷,小雨伞还可以提供法律援助服务,协助客户得到应得的理赔金。

这些都是线下投保没办法做到的。

所以,说在网上买保险理赔会更难的人要么是真的不了解,要么就是大忽悠哦~

三、互联网保险理赔标准和理赔顺序

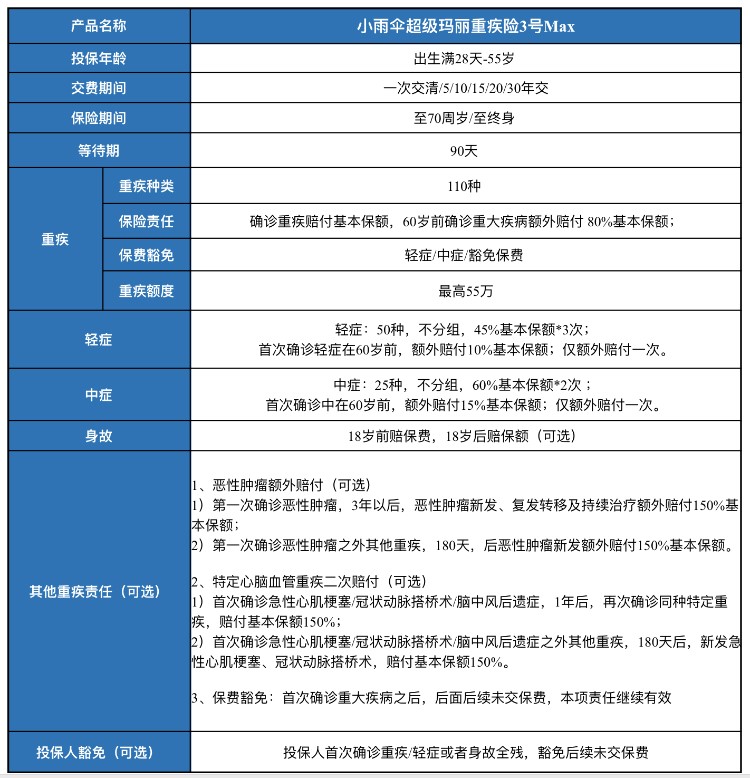

拿小雨伞超级玛丽重疾险3号Max举例,3号Max的赔付条件和赔付比例为:

1、重疾:保110种,60岁前确诊重疾赔付180%;

2、中、轻症60岁前确诊,首次分别赔付75%、55%

3、恶性肿瘤、特定心脑血管疾病二次赔150%。

举个例子,40岁的B先生买了【小雨伞超级玛丽重疾险3号Max】,选择了50万保额,60岁之前不幸首次患上重疾,那么他的理赔顺序应该是这样的——

第一步:事故发生之日起十日内报案

首先要将保单拿出来查看所患疾病或发生的事故是不是在保障范围内,事故发生后一定要记住及时报案,一般条款都会约定在知道事故发生之日起十日内,有及时通知保险人的义务。

有的事故如果发生之后没有及时报案,保险公司可能无法在后续收集到相关的资料来确认事故的发生情况而导致拒赔。

第二步:提交相关材料

准备好和理赔相关的材料,准备地越详细越好,有助于节省理赔时效,例如和病情相关的门诊住院病历,检查报告,化验单,病理报告等等。

第三步:保险公司在接到申请及合同规定的理赔材料后后30日内作出核定

到了保险公司审核调查阶段,这里大家最关心的应该就是理赔时效了,保险法第二十三条有对保险公司明确的约束,需要在保险公司收到申请人理赔申请后30天内作出核定,合同另有约定的除外,并将核定结果通知给被保人或受益人,注意这里的核定不是最终的审核结果,如果保险公司需要再次调查或者客户缺少资料的,会告知给客户。

第四步:给出赔付结果

在此阶段,保险公司会依据提交的材料和经过实地调查的结果给出是否赔付,若确认属于保险责任,在达成赔偿协议后10日内需要给付保险金,对于不属于保险责任的,需要在3日内发出拒绝赔偿或拒赔通知书,并说明理由。

若客户不认可,可以向保险公司寻求解释或者申诉,如果仍然不认可还享有向仲裁机关申请仲裁或向人民法院提起诉讼的权利。

依据小雨伞超级玛丽重疾险3号Max的理赔标准,60岁前确诊重疾额外赔付80%基本保额:50万*180%=90万。相当于B先生得到一个保额40万,保至60岁的成人重疾!

所以,不管保险公司大或小,线上还是线下,只要按照这样的步骤来配合理赔的进行,都能保障大家的权益。

虽然随着社会的发展,保险行业的发展,大家的保险意识越来越强,但对于保险以及保险公司大多数人还是不信任的,曾经有权威机构做过调查,结果表明80%国人对保险业有不信任感。

相信随着监管制度的不断完善,保险行业的不断发展,特别是互联网保险的出现和普及,保险配置变得越来越简单、透明、靠谱,保险行业形象会有较快提升,大家对于保险的信任感也一定会越来越强!

图片和文章取自网络,如有版权问题请联系小雨伞