推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

全部文章重疾险

如何做好孩子的终身保障?超级玛丽旗舰版Plus+国华淘气宝

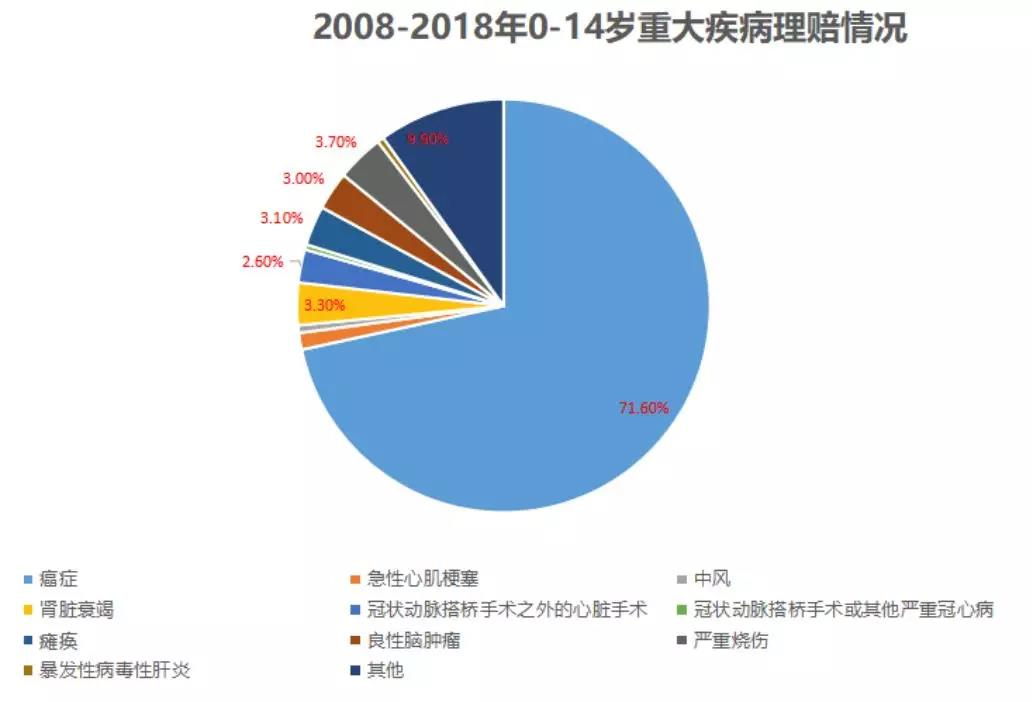

据再保公司2008-2018年显的少儿重疾理赔数据统计,0-14岁儿童理赔原因占比:癌症71.6%、占据首位。肾脏衰竭3.3%、严重烧伤3.7%。

并且Lancet Oncology发布的报告中指出,儿童癌症的存活率和家庭收入有很大的关联性。生活在高收入国家的癌症儿童往往存活状况较好,确诊后的5年生存率约80%,但在大多数中低收入国家,这一比例仅达35%-40%,甚至可能只有20%。

不过随着对于保险意识的提高,越来越多的人都会在有稳定收入之后给孩子进行保险规划。但是市面上保险产品众多,眼花缭乱,也不知道如何避坑。即使选到了好产品,也有很多选项不知道如何选择,今天就来给大家一一解惑。

儿童配齐哪些险种可以做到全面保障?

小朋友生性好动,自我保护意识差,免疫力又比较低。所以难免会有磕磕碰碰或者小病小灾,这些日常的花销,在给配孩子配上社保后可以报销一部分,但是由于社保有自费部分和起付线,还是不能完全覆盖。这个属于意外险和医疗险的保障范畴。

虽然孩子相对于大人重大疾病的发生率较低,但是随着污染和食品安全等因素的影响,重疾也呈现愈发低龄化的趋势。尤其是少儿白血病、重症手足口和脊髓灰质炎在儿童中都很高发,好在这些儿童重疾很大程度上可以治好,父母肯定会想尽一切办法给孩子治疗,但是昂贵的费用会让一个普通家庭的经济一夜回到解放前。

不仅如此,孩子生病,父母会有至少一方需要陪护不能工作,这就意味着要长期失去一个收入来源,还有外地寻医的开销等等隐性的费用,这是属于发生率低、但是一旦发生会对家庭造成毁灭性影响的风险,这就需要一份重疾险来解决。

可见,配齐意外+医疗+重疾的组合,可以全面的覆盖儿童的各项风险了。

选返还型还是消费型?

如果你找代理人做过方案,一定不陌生返还型产品。想要购买重疾,主险的名字却叫作“XX终身寿险、XX两全险、XX分红险”的都属于此类产品,特点是可以在数十年后把已交保费返还给你,“有病治病、没病返还”击中很多人的心理。但是缺点是保费贵,通常是消费型的一倍甚至更多。而消费型产品是即使不出险,已交保费也是不会退还保费的,但是每年要交的保费低很多。

要弄清楚哪个好需要从两方面看,首先,知道这两种保障的结构是怎么样的,返还型其实就是一部分保费用来做保障成本,一部分用来做储蓄成本,相当于买了一份消费保险,保险公司再把剩下的钱拿去理财,到了几十年后赚的钱覆盖了保障成本再还给消费者,最多给一些利息和分红。其实钱到时候经过通货膨胀已经不值钱了。而且这部分理财的成本是超长期投资,如果应急也不能取出。

还有一个非常坑的地方就是,这样的捆绑型保险往往存在附加险和主险共用保额的问题,如果重疾理赔了之后,终身寿险和两全险的保额就相应的减少,甚至有一些都直接保额归零,这样也就不能返还了。如果理赔了,相当于用返还型的价钱,购买了一份消费型保险。

所以,保障型产品都推荐选择消费型的,不要捆绑。配齐了基本保障之后,如果有特定长期资产配置需求,再单独购买理财险。

选定期还是终身?

选好类型之后,。

那么具体的产品配置,做一个方案组合作为参考,以1岁男孩为例。

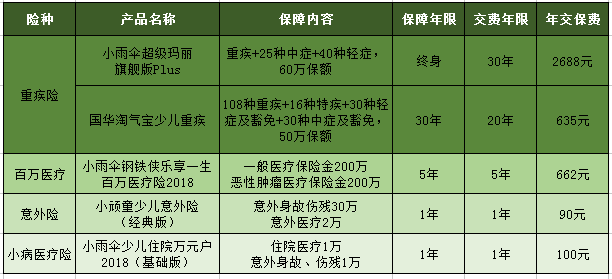

重疾险做了终身和定期的组合,选择小雨伞超级玛丽旗舰版Plus和国华淘气宝少儿重疾。

这样重疾保额可以做到前10年足足156万(60万基础保额+前15年送35%保额+50万基础保额+前10年送50%保额),之后5年也有110万,在儿童重疾的高发时期,保证保额非常充裕。医疗部分百万医疗200万保额解决大病医疗费用,小病医疗1万覆盖百万医疗的免赔额,做到其和社保的无缝链接。

了解重疾险的朋友肯定都听说过小雨伞超级玛丽系列,这里配置的就是最新升级版本的小雨伞超级玛丽旗舰版Plus。这里介绍一下这款产品的特点:

特点1:心血管+恶性肿瘤特殊责任,三重保障狙击两大健康杀手

上面已经聊过恶性肿瘤,还有一大健康杀手不可忽略。据中国心血管病报告统计,心血管病死亡率首位,高于肿瘤及其他疾病,心血管病死亡占全部死因的比率分别为45.5%和43.16%。每5例死亡中就有2例死于心血管病。小雨伞超级玛丽旗舰版Plus特别关注这两个方面,做了三重保障的形态设计。

首先,可以附加癌症二次赔付:癌症首次确诊赔付3年后,无论癌症新发、复发、转移、持续再赔120%保额;非癌症重疾首次确诊1年后,新发癌症再赔120%保额。

其次,针对少儿高发癌症也做出了升级,投保人可选特定恶性肿瘤保险金。

未满18周岁:患少儿特定恶性肿瘤,赔付基本保险金额;男性已满18周岁:患男性特定恶性肿瘤,赔付50%基本保险金额;女性已满18周岁:患女性特定恶性肿瘤,赔付50%基本保险金额。

另外还有心血管额外赔35%的保额。当然心血管疾病病种是否覆盖高发病种也是十分重要。以下是小雨伞超级玛丽旗舰版Plus心血管特疾的病种,可以看到高发病种基本都包括在内。

特点2:前15年附送35%重疾保额

0-40岁期间投保,投保后15年间如果出险可以额外赔付基本保额的35%,少儿重疾在孩子较小的时间段发病率反而越高,尤其是白血病,在0-14岁发病率比15-34岁高出近一倍。一般父母给孩子配置重疾险都会在0-1岁期间,这个保障的提升刚覆盖少儿重疾的高发期,是非常人性化的设计,让孩子有充足的保障对抗风险。

综合来看,升级后的小雨伞超级玛丽旗舰版Plus可以说是亮点多多,诚意满满,是儿童重疾险的好选择。

写在最后

提醒各位父母,对宝宝的爱护心切人皆有之,可是保险的配置是一个长期规划。不能冲心急就去购买一单保所有的产品,根据自己的预算做足保额,仔细弄清楚保障内容才能给到宝宝最好的保障。

图片和文章取自网络,如有版权问题请联系小雨伞