推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章人寿保险

小雨伞擎天柱2020寿险,一个家庭最后的保障

昨天吃晚饭的时候,老婆兴冲冲跟我说她给我买了寿险,我有点不太高兴:“你之前不是给我买了很多保险吗?怎么还买,这不是浪费钱吗?”

老婆瞥了我一眼:“你这种30多岁的男人最需要寿险了,之前给你买的意外险、重疾险都没寿险来得实在。”

我一脸懵逼,不知道老婆在说啥,看着老婆一副“给你买保险你还敢不乐意”的傲娇表情,也不好再追问老婆,毕竟她那个火爆脾气,说着说着就炸了,多一事不如少一事。

寿险究竟是啥?为啥30多岁的男人最需要?它又和意外险、重疾险有啥区别……无数的疑问在我脑子里绕来绕去,很烦。

接着我打开了度娘。

原来寿险指的就是人寿保险——是以被保险人全残或身故为前提条件,才能赔付的保险。

我想起之前老婆给我买的意外险和重疾险中也包含身故责任,死了也可以赔偿啊,那多买一份寿险有啥意义呢?

度娘告诉我了答案:

1、意外险中身故责任只是对意外身故进行赔付,如果寿终正寝或是因疾病离世,意外险是不予赔付的。

2、重疾险中身故责任只是对指定疾病造成身故进行赔付,如果寿终正寝或是因非指定疾病造成的身故,重疾险是不予赔付的。

3、就算是因意外或者指定疾病死亡,但意外险和重疾险的保额并不算高,一般几十万,不足以弥补家庭经济支柱死亡所带来的经济损失。寿险作为一款少则几十万,多则几百万的保险,可以多给失去亲人家庭一份经济安慰。

的确,;联系到自身,我就是我们家的经济支柱啊!我的收入占了家庭总收入的一大半。

老婆那点微薄的工资,还有年迈父母那点退休金,加起来都还没我收入的一半。

假如我不幸出了啥事,后果真的不堪设想。

两个娃还小,将来上学、结婚等等费用,还有年龄渐渐增大的父母,他们看病、养老等费用……都需要钱啊!!

唉,终于懂得老婆用心良苦了。

不过鉴于老婆这种马马虎虎的个性,我总担心她买东西会被骗,什么事都要替她把把关。

于是我问了老婆究竟给我买了什么寿险。

老婆回答道:“我同事也给她老公买的那个啊,小雨伞什么来着,忘了,你自己去查吧。”

好险有万能的度娘,我查到了小雨伞最近出了一款成人寿险,叫小雨伞擎天柱2020寿险,口碑还不错,应该是它。

看了一下条款,感觉还不错耶。

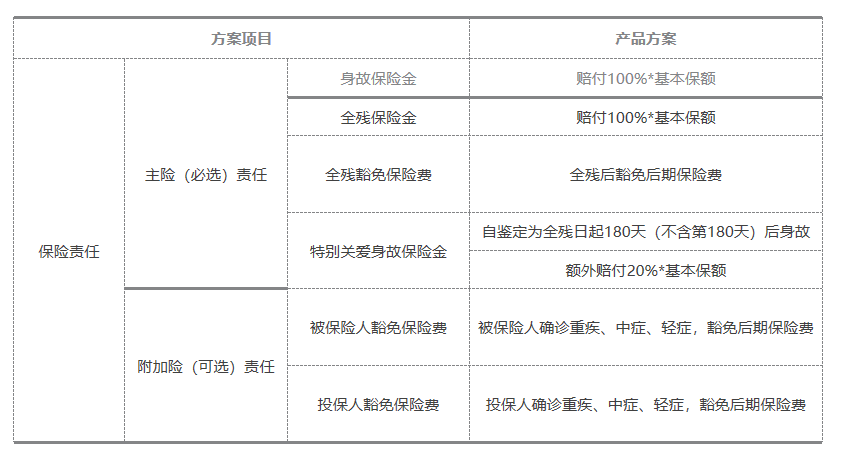

除了身故或全残赔付100%保额外,小雨伞擎天柱2020寿险还贴心的想到了如果全残以后还没有身故该怎么办。

的确,全残以后再想买保险就很困难了,没有哪家保险公司那么傻会愿意担着这么大风险承保的。

小雨伞擎天柱2020寿险条款中规定,如果全残则豁免后续保费,保障继续有效。此外,自鉴定为全残日起180天(不含第180天)后身故,额外赔付特别关爱身故保险金20%*基本保额。

举个例子,小A也是30岁男性,保额100万,保30年,若在50岁那年发生意外不幸全残,在那年的5月1日鉴定为全残,赔付100%基本保额(100万),后续保费不用缴纳,保障继续有效。

如果在5月1日180天后(不包含180天)且保障期间内,小A身故,则可多获得100*20%=20万!

小A一共获得100+20=120万赔付!

除此之外,小雨伞擎天柱2020寿险还有丰富的附加险可选责任:被保险人确诊重疾、中症、轻症豁免后期保险费;投保人确诊重疾、中症、轻症,豁免后期保险费。

这么不错的寿险,是不是很贵啊,我一瞬间觉得老婆又花了好多钱。

好奇去小雨伞官网测了一下,以我为例,30岁男性,保额100万,保障30年,缴费30年,每年仅交1130元,每天才3块钱!!

说实话,也不是很贵啊!我老婆还是会精打细算的哈哈哈~

总体说来呢,小雨伞擎天柱2020寿险是一款不可多得的寿险产品,保费低,保额高,保障期限、缴费时长灵活可选~

跟我年纪差不多的兄弟,建议投保。毕竟,作为家庭经济支柱的我们,留给家人们的最后一份礼物也只有足够的钱财令他们生活无忧了。

图片和文章取自网络,如有版权问题请联系小雨伞