推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

全部文章重疾险

小雨伞超级玛丽2020来袭!不绑定身故,它是认真的!

在互联网保险产品中,比起意外险和百万医疗,重疾险的责任条款更为复杂,作为消费者,做出购买决策所需要的时间也相应的长一点。现在市面上性价比不错的重疾产品也不少,挑选起来难免纠结。

今天给大家解答一个最近被问的最多的问题:买重疾险到底带不带身故?

一、什么是身故责任?

给大家认真科普一下身故责任的概念:

【正经词条解释】

身故责任是被保险人在保险合同约定的有效期内遭受意外伤害或者因疾病导致身故,保险公司按合同约定的保险金额给付意外或疾病身故保险金,同时保险合同对该被保险人的保险责任终止。

在保险条款中,是长这样的:

▲某重疾险条款示例

二、重疾险带或不带身故责任,有什么区别?

1.保费

因为带身故责任的重疾险,风险发生率肯定比纯重疾险要高。

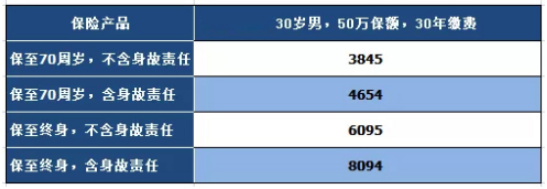

如果是保障终身的赔付率是100%,所以带身故责任的重疾险肯定比纯重疾险的保费要高。以某重疾产品为例,是否带身故责任的保费如下图所示:

2.赔付范围不同

不带身故责任的重疾险只有罹患合同约定的疾病才能够赔付,如果因为其他原因导致身故,是不赔付的。

带身故责任的重疾险,无论是罹患合同约定的疾病还是身故,都能够得到赔付;而且,保障终身且带有身故责任的重疾险,是肯定能够获得保额的赔付。

3.现金价值不同

现金价值就是退保时能够退回的金额,对于不带身故责任的重疾险来说,也是身故时可以获得的金额。

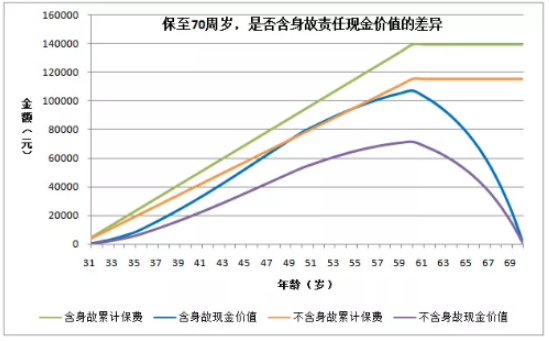

还是拿市面上第一款重疾险来给大家举个例子,以30岁男性,50万保额,30年缴费期限为例,来看看带与不带身故责任的险种,现金价值有什么区别?

可以看出,保至70周岁,无论是否含有身故责任,现金价值都是先增大,后减小,在70岁后现金价值都是0,但是70岁之前,含有身故责任的重疾险的现金价值是高于不含身故责任的重疾险的。

也就是说,保至终身含有身故责任的重疾险,现金价值会一直增长,直至达到保额,就像做储蓄一样;不含身故责任的重疾险,现金价值会在75-85岁期间达到最大,然后下降,在105岁时为0。

正是因为现金价值的特性,很多人喜欢将含有身故责任、保障终身的重疾险称为“储蓄型重疾险”。

而其他三种(含身故定期重疾、不含身故定期重疾、不含身故终身重疾),因为保障期满后现金价值为0(有例外),所以又被称为“消费型重疾险”。

三、如何选择?

基于身故责任的价格分析与保障特点,很多人看法不一:

1. 身故一定要带

这样疾病还是身故都能获赔,尤其是终身险,带上身故责任,保额就100%会获赔,如果不想等身故再拿钱,可以选择退保领取现金价值,虽然达不到保额这么高,但越晚退保就越接近保额。

2. 身故一定不要带

一是加上身故会让保费特别贵,占用了本身购买重疾保额的预算。且如果重疾先理赔了身故责任就终止了,为身故责任多花的保费就白交了。

在我看来:

“带身故责任重疾险“底层逻辑是 “终身寿险+提前给付的重疾” ,可以通过”定期寿险+消费型重疾“来作为覆盖。

“不带身故责任的重疾” 一般针对性强,保障期间灵活,且低保费高保额,保险杠杆作用高。

一款优秀的重疾险,是能满足不同用户的需求,可以自由选择,而不是直接绑定身故责任。像小雨伞保险马上要上线的一款重疾新品小雨伞超级玛丽2020,就给了消费者足够的自由度,加不加身故,按需选择。另外延续之前重疾产品线超级玛丽的主打特色,小雨伞超级玛丽2020也可以附加癌症二次赔,本来这是港险才有的高端责任,是小雨伞把价格拉下来,普惠大众,让重疾产品的保障力度变得更加强大。

在癌症高发,复发越来越严峻的今天,这是个非常实用的责任,重点是附加这项责任的保费超级实惠。

想起超级玛丽产品设计者Phil说过,“一款理想的重疾是能够满足80后、90后互联网人群的需求,性价比高、全家都可以买,我们在打磨产品的时候一直按这个方向去做的。”让人不由得对小雨伞超级玛丽2020有了更深的期待,我们拭目以待吧。

扫码关注小雨伞保险,了解更多保险产品和干货知识↓↓↓

图片和文章取自网络,如有版权问题请联系小雨伞