推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

全部文章重疾险

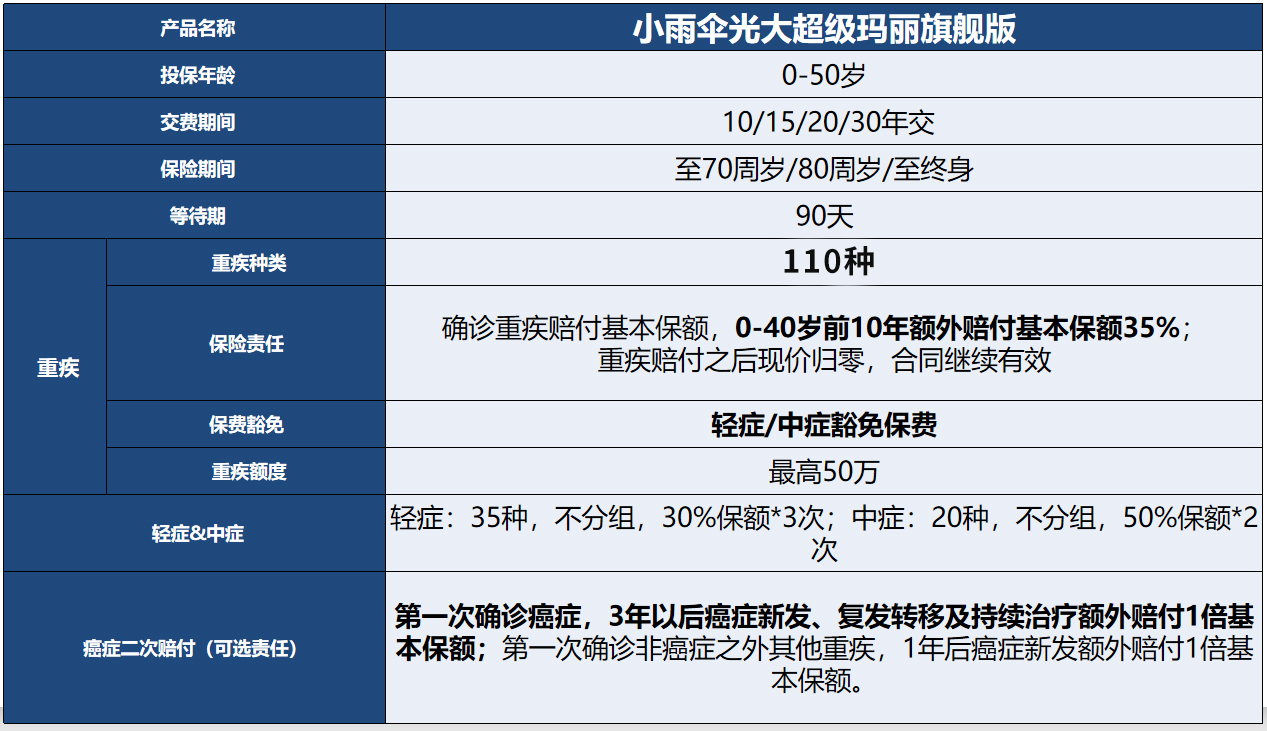

小雨伞超级玛丽重疾险旗舰版适合哪个年龄段的人?

“我今年35岁,是一家公司的运营总监,有两个孩子,老婆是全职太太”

“我今年35岁,一套房一辆车都是贷款买的,老婆和我一起搬砖还款”

“我今年35岁,老公和我都是高级程序员,上有老下有小,说多了都是泪……”

35岁,是30—40岁这个阶段的代表性群体。

一般具有以下几个特点:

1、 职场老油条

这个阶段看遍了职场的风云变幻,正处于事业上升期。

2、财政状况

收入相对可观,一般年收入应该在20-40w左右,但因为房贷、车贷、孩子生活培训、老人赡养等费用,属于一般的负债家庭,财政状况其实并不是那么乐观和宽裕。

3、家庭地位

上有老下有小,是家庭经济收入的主要来源,地位不可撼动

4、身体状况

奋斗了几十年,身体没什么大病,多多少少也会有些小毛病,健康状况一天不如一天。

35岁,就是这样岌岌可危的群体,一场大病或意外就足以让一个家庭垮掉。所以,购买重疾险显的是非常有必要的。

35岁为什么一定要买重疾险?

人的一生罹患重疾的概率高达70%以上,仅手术治疗的平均费用就在10万元,还不包括化疗费、营养费、长期的药物和康复治疗费、收入损失等,此外,一人患病并非一人受罪,受牵连的还有房贷能否偿还,基本生活能否保证,子女教育能否继续...

重疾险就是一张“活”的保单,我们可以利用这笔理赔金,做最及时有效的治疗。全世界死亡人数中,66%的人死于重大疾病,30-45岁患上重大疾病的机率超过50%。

那么面对市面上这么多产品,该如何选择适合自己的重疾险呢?

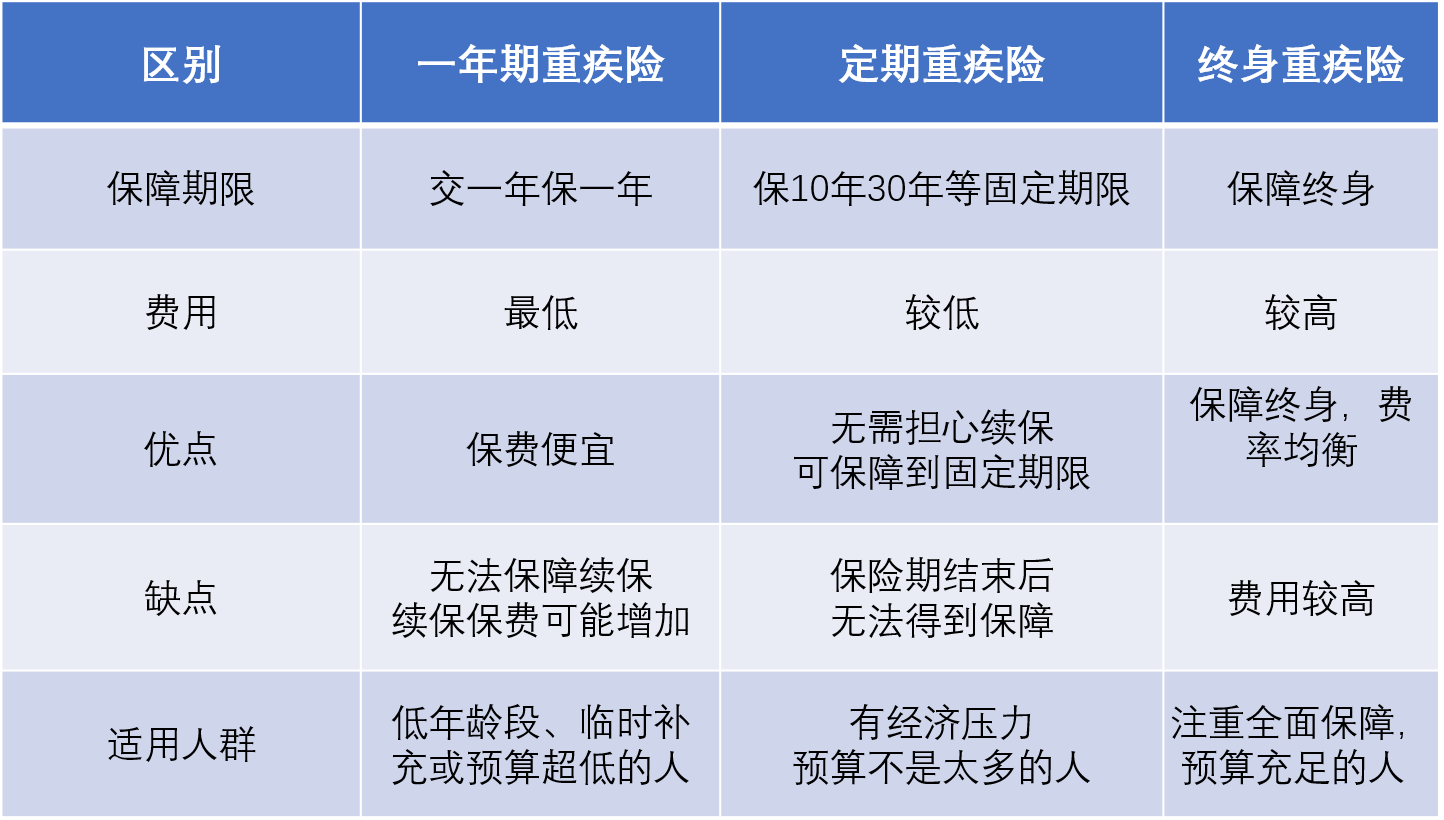

一、 选择定期还是终身?

如图可知,根据保险期限的不同,重疾险分为一年期、定期和终身三种。三种类型的产品各有优势,适合的人群也不一样。总之,保障越全面的,保费也越高。

对于35岁预算充足的人群来说,终身型的重疾险是个不错的选择。

二、买多少保额才正确?

很多人在购买重疾险的时候,不知道应该选择多少保额。其实这个问题最主要还是看自己对于重疾险的预算是多少,在预算范围内,尽量提升保额额度。

分析历年来保险公司发布的重疾保险理赔数据,男性比女性发病率高、癌症是最常见的理赔重疾病种、罹患重疾呈年轻化、治疗费用逐年提高。

重疾患者的治疗费用平均在30万-50万,如果要涵盖康复期的话,建议配置50万到100万的重疾险保额。预算不足的话,50万是一条线,30万就是底线了。 建议个人的重疾保额是年收入的3-5倍,最少3倍。

三、 买消费型还是返还型重疾险?

其实这两种类型的重疾险并不冲突,主要看在选购时更在意什么。

从保费方面来看,消费型重疾险的保费要“便宜”很多,相同保费,如果买消费型重疾险,保障额度会更高。

从保障内容上看,消费型保障内容相比返还型较少。

从保障期限上看,消费型重疾险保障期限更加灵活,消费者可以根据预算自行选择。

所以,消费型的重疾险更适合保费预算少,保障意识高的消费者。

一款适合35岁人群购买的重疾险

小雨伞光大超级玛丽旗舰版即将问世,这款产品是小雨伞保险&光大永明联合定制,一句话总结这款产品:单次重疾险的性价比之王!

当然,性价比之王这个头衔绝不是随便给的,那么它到底有哪些优势呢?

优势1: 0-40岁被保险人,保额前十年额外赠送35%

有的人因为预算有限,在购买重疾险时选择的保额不大,但当出险时,又会面临这笔钱还是不够治疗的局面,又不得不拿出自己压箱底的积蓄。小雨伞超级玛丽旗舰版的第一个优势,就能完美解决这个问题。

0-40岁的被保人购买这款产品,那么在投保后的十年期间,如果确诊癌症,除了可获得基本保额外,还可额外获得保额的35%。

举个栗子更好理解

小明今年30岁,买了超级玛丽旗舰版,保额30万,35岁时确诊肺癌,那么他能得到,30+30*35%=40.5万,这样小明多获得10.5万,有足够多的理赔金去做治疗。

优势2:癌症二次赔付

小雨伞超级玛丽旗舰版癌症首次确诊,赔一次(重疾保额),3年后,高发癌症新发、复发、转移、及持续治疗,再赔一次(基本保额)。

还是以小明为例

买了小雨伞超级玛丽旗舰版,保额30万,35岁时确诊肺癌,赔40.5万。

3年后,小明得了胃癌,或者肺癌复发,或者肺癌转移到胃部导致胃癌,或者肺癌一直没治好,持续治疗中。

这几种情况均可再次获赔30万,足够覆盖接下来的治疗费用,那么小明一共可获得40.5+30=70.5万理赔金。

如果首次确诊的是非癌症重疾,确诊1年后,新发癌症也可获赔100%保额。

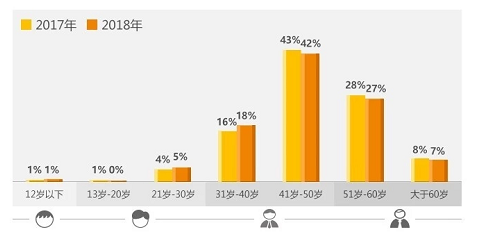

那么有人要问了,人一生患病两次的概率会不会太小了?是的,概率很小,但是保险就是为了保障少部分人群患病才应运而生的不是吗?我们可以看一组数据。

数据来源:2018泰康人寿理赔大健康年报

从数据可以看出,20-40年龄段之间,2018年较2017年恶性肿瘤的占比有所上升,恶性肿瘤呈年轻化趋势。特别是在31-40岁这个年龄段,恶性肿瘤占比大,而且上升最快。

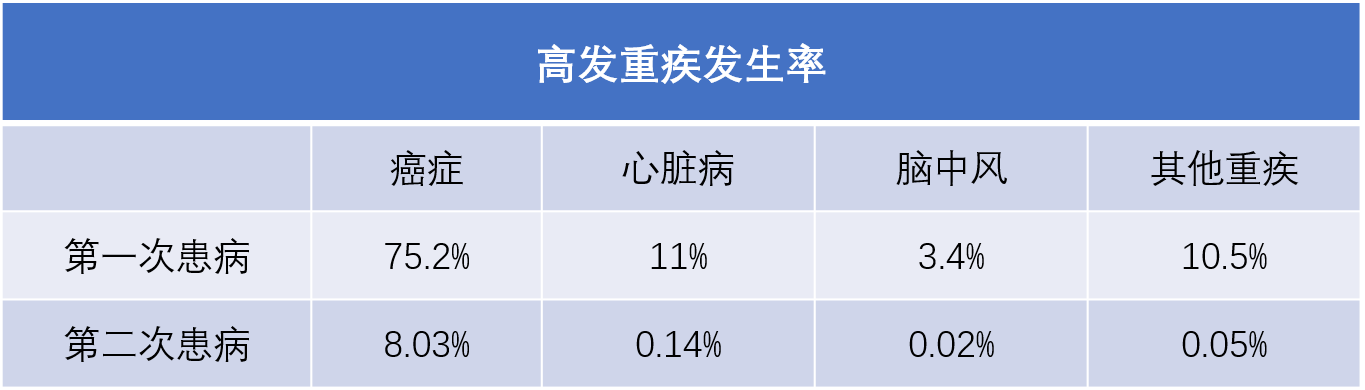

高发重疾一般有3种,分别是恶性肿瘤、急性心梗、脑中风后遗症。从数据上就能很直观看到,二次赔付,癌症的发生率比其它重疾高出了数十倍,所以癌症二次赔付是一种刚需。

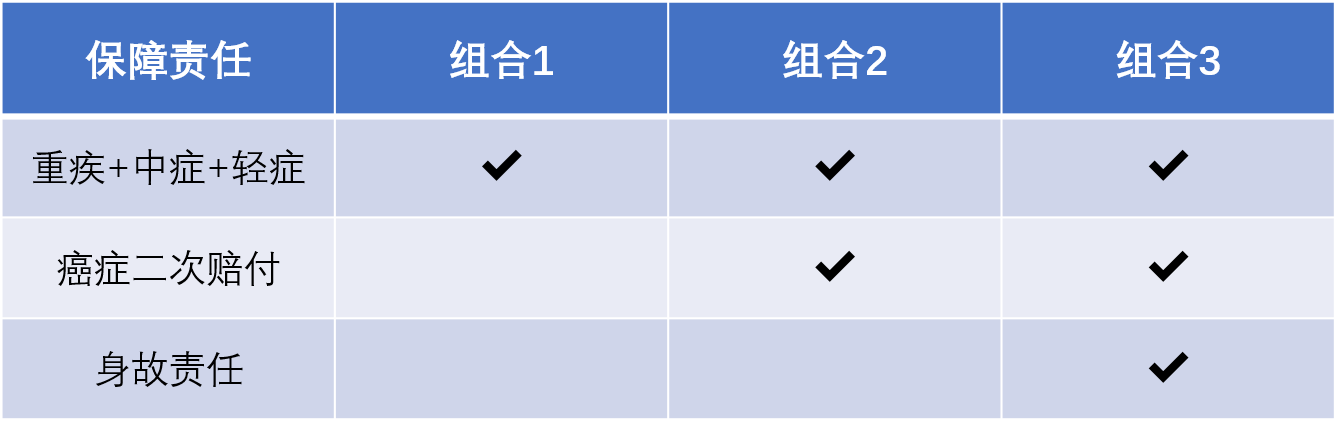

优势3:保障全面价格美丽,当之无愧性价比之王!

小雨伞超级玛丽旗舰版有2种组合方式,保障至70岁/80岁/终身,可以根据自身的需求灵活搭配,而且分期交费毫无压力。

以35岁的男性/女性为例,保额30万、保至70岁、30年缴清,2不同的组合价格别分如上图所示,35岁女性购买的这组套餐,最低1938元/年,购买门槛相当低。总之就是按照你自己的预算来搭配选择,保障多一点,价格也就贵那么一点点,木有鸭梨。

传统的长期重疾险的年保费动不动就上万,相比之下,小雨伞超级玛丽旗舰版一年才两三千元的保费,保障责任还能非常齐全:癌症二次赔、中症最多赔2次,轻症最多赔3次、保额增加身故保障等多重超级优势,性价比真是没话说了。

扫码关注”小雨伞保险“官方微信公众号,获取更多保险评测干货知识!

同时,限量赠送一份保障30种重大疾病的保险!

↓ ↓ ↓ ↓ ↓ ↓

图片和文章取自网络,如有版权问题请联系小雨伞