推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

全部文章少儿保险

超级玛丽8号重疾险重磅上线!这样买重疾险更省钱!

第一手消息!超级玛丽系列上新了!

超级玛丽是小雨伞成人重疾系列,专注于18~55周岁男、女性的保障。一般来说,超级玛丽的新产品都是小雨伞平台独家首发。

可以说,超玛的口碑,都是大家口口相传,互相安利累积起来的。

超级玛丽8号

广受行业内外好评

超级玛丽多次荣获保险行业内重磅奖项——“2021·今日保中国保险白象榜年度十大畅销保障型保险产品”、“2019“金创奖”保险行业杰出产品创新奖”等。

超级玛丽不仅获得同行的认可,还获得了千万用户的好评。

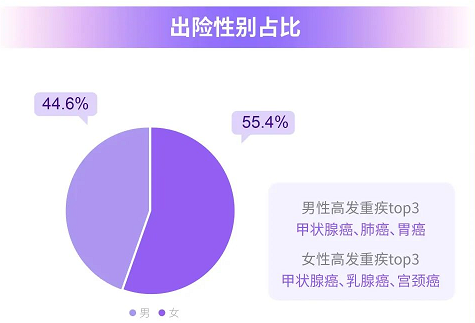

据不完全统计,超玛累积赔付4000万。《小雨伞2022年度理赔服务报告》中显示,18-55岁重疾赔付原因top3为:甲状腺癌、乳腺癌、宫颈癌。21~50周岁的重疾理赔人数占比为58.8%。

很清楚地看到,成人重疾出险占比极高,一定要引起重视。

成人重疾险赔付率这么高,那赔付的金额是否够用呢?

以全球最常见的癌症——乳腺癌举例,若是手术治疗,费用约在5~10万左右。若术后需要放化疗,又要5~10万的费用。如果需要使用靶向药物,则一年费用在10万左右。

*根据世界卫生组织全球癌症观察站(IARC)的最新报道,2020年全球新发乳腺癌病例超过226万例,约占所有新确诊癌症人数的11.7%。乳腺癌已超过肺癌,成为全球最常见的癌症。2020年有约68.5万人因乳腺癌死亡,约占所有癌症死亡人数的6.9%。

这样算下来,整个乳腺癌治疗费用,在5万~30万不等,具体得看治疗医院、药物等。

据小雨伞理赔数据,超级玛丽系列乳腺癌平均理赔金额为45万。

可以看到,随着人们保险意识增强,目前的理赔金额是能覆盖治疗费用的。除开医疗支出,剩下的钱用于误工费、康复费、交通费等,没啥大问题。

总的来说,超级玛丽系列不但获得行业内外认可,也具备完整的服务链,售后理赔服务有保证。

超级玛丽8号

责任介绍·5大亮点

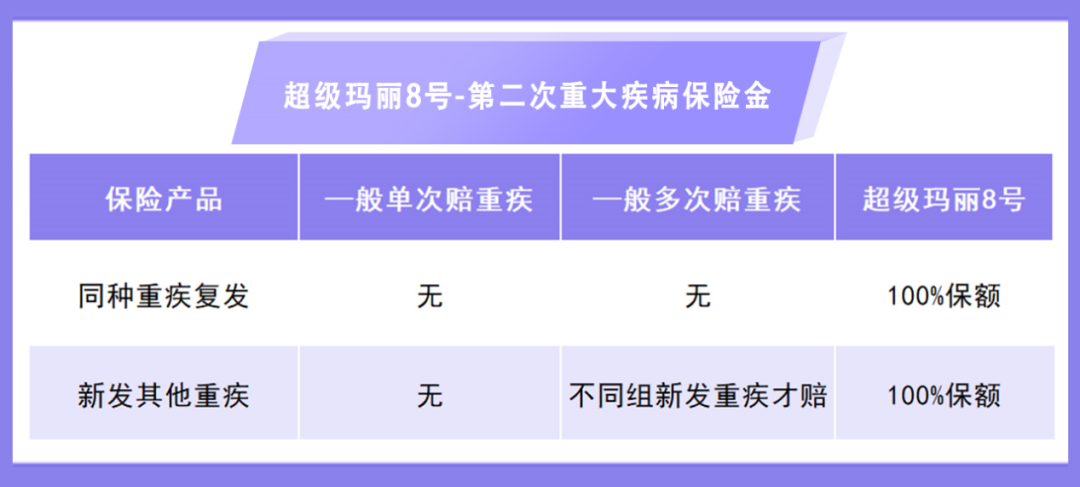

升级亮点1:重疾赔了之后,同种&不同种重疾还能赔100%基本保额!

第二次重大疾病关爱金,即重疾复原金,延续玛丽无双60限制、同种&不同种皆可赔的特点,额外赔100%基本保额。

简单地说,重疾赔了之后还能赔,额外赔付保额由7号的80%升级为100%!

47%已购买超玛7用户选择,不踩雷!

市面上一般单次重疾没有,一般多次重疾新发才能赔!

升级亮点2:癌症赔付间隔短,赔更多

恶性肿瘤——重度医疗津贴保险金,最短间隔180天即可赔,可得性更高,赔付比例上也做了升级,赔更多。

根据统计八成癌症患者死于康复期,经过手术、化疗、放疗等一连串的艰辛治疗后,不少患者以为自己的病已经治愈了。但实际上癌症患者治疗结束出院后的1~3年内正是复发、转移的高危期,90%的患者都是在这个阶段发生的转移、复发。(参考文献:《应运而生的癌症第二治疗》)

简单地说,间隔时间越短,对我们越有利。

打个比方,小伞患上心梗,7个月后又患上肺癌。这种情况,很多市面上的产品是不赔付的,因为从非恶性肿瘤到恶性肿瘤,要间隔1年的时间,小伞才间隔7个月。

但是咱们超级玛丽8号,能赔!

本次升级大大缩短了非癌→癌的间隔期,从1年缩短至180天。此外,还升级了赔付比例。

38%已购买超玛7用户选择,良心实用!

升级亮点3:60岁前重疾、中症赔付加码

重疾:60岁前额外赔付100%基本保额;中症:60岁前额外赔付30%基本保额。

31%已购买超玛7用户选择,强保障黄金年龄段!

升级亮点4:行业首创癌症拓展保险金

首次确诊原位癌及恶性肿瘤-轻度,之后确诊恶性肿瘤-重度,赔付30%基本保额。

现有的技术治疗手段无法完全消除已原位癌部位所有病变组织细胞。原位癌的形成过程,导致人体内形成了适应恶性肿瘤复发的内环境。

本责任是超玛8创新责任,超低价格强保障。一杯奶茶钱换来近十万保额的高杠杆。

举个栗子,30万基本保额,30年交,保终身,30岁男仅需15元,30岁女仅需24元即可拥有。

新责任,没有大数据统计用户选择情况。做第一个吃螃蟹的人,入股不亏~

升级亮点5:轻中症赔更多;重疾赔过轻中症还能赔

轻中症强势升级,轻中症累计最高可赔付6次。不分组,无间隔期。

最值得一提的是,重大疾病赔付后,合同不终止,非对应组轻中症责任继续有效 。目前市面上大部分单次重疾产品,赔完重疾,保险合同立刻终止,轻中症是不可获赔的。*以上责任以保险条款中为准

举个栗子,小伞患上肺癌,3个月后又患上轻中症。那么,如果小伞所患轻中症不属于肺癌对应组轻中症,则轻中症仍可获赔。

超级玛丽8号

保费测算·不同预算

超级玛丽8号责任如此优秀,那么是不是价格很贵呢?

并不是!超玛8仍旧保持了其性价比高的传统,灵活不捆绑,依需DIY,可选责任丰富,满足不同人群。

预算有限(3000元以下)的朋友,建议选择保至70岁,30年交的刚需组合。

以30万保额,30岁为例,男女性选择不同责任下的保费为:

预算充足(3000元以上)的朋友,建议选择保终身,30年交的王牌组合。

以30万保额,30岁为例,男女性选择不同责任下的保费为:

相关产品推荐:

点击查看>>君龙人寿超级玛丽8号重疾险

最后,如果你对保险还有任何疑问,也可以点击下方按钮预约保险顾问一对一咨询哦,还可以免费定制专属保障方案。

图片和文章取自网络,如有版权问题请联系小雨伞