推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章保险新闻

为什么要买重疾险?买重疾险和医疗险有什么区别?

青青今年15岁,来自广西一个小康家庭,爸爸是医生,妈妈在银行工作。

三年前的一天,12岁的青青突然发烧到了40度,“我们最开始还以为她只是感冒,谁能想到一个发烧就烧了300万。”青青父亲回忆起当初的情景,吃了几天药仍不见好,便把她送去了医院。检查结果吓坏了所有人——急性淋巴白血病。

“我们自己凑了100多万,我父亲还卖掉了房子,女儿的学校也捐了点。”30万的化疗费,26万的移植费,移植后住院一年多又花了一百多万元,有时一支抗排异的药就近万元。

到目前已经花了300万了仍没见好,一场大病,让一个家庭从平凡的生活落入深渊,一家人已经三年半没有过上正常生活了。

有多少家庭因为一场大病,负累不堪?

国家癌症中心发布的癌症数据告诉我们,在中国,平均每天超过1万人被确诊为癌症,每分钟有7.5个人被确诊为癌症,每分钟有5个人死于癌症。这里的每一个人,都代表着一个小小家庭。

令人庆幸的是,随着医学的发展,癌症的治愈率也逐渐提高,针对一些特殊条件的癌症,质子重离子治疗,靶向药、CAR-T治疗让我们看到了治愈癌症的希望。

但是在巨额医药费面前,有多少家庭能从容面对?

除了上面的青青,经常都能看见那些患病而无钱医治的人们,医院里几乎每天都有看不起病不想连累家人主动放弃治疗的患者......

有太多太多家庭,又倒在了巨额的治疗费用这一关。

为什么要买保险?为什么要买重疾险?

因为如果提前规划好了风险做好了保障,就不用等待命运的随意宣判。

提前做好大病保障,我们可以从下面3种保险入手:

首先,这项国家福利一定要及时办!

社保,是国家给予的基本福利,可以带病投保,保证续保,一般职工、小孩、老人参保都是非常有利的。

这里说下上班党一直在交的职工社保,通常包括:养老保险、医疗保险、失业保险、生育保险、工伤保险。

养老保险:一般累计缴满 15 年,达到法定退休年龄可以领取,交的多,领的多;

医疗保险:门诊、住院医疗费保险,缴满一定年限退休后终身享受医保待遇;

生育保险:报销怀孕和生产的各项医疗费用和生育津贴;

失业保险:累计缴满 1 年,非主动离职,每月可以领一笔钱作为临时过渡;

工伤保险:因工受伤或职业病等原因,可以申请工伤鉴定,领取一笔工伤补贴保障生活;

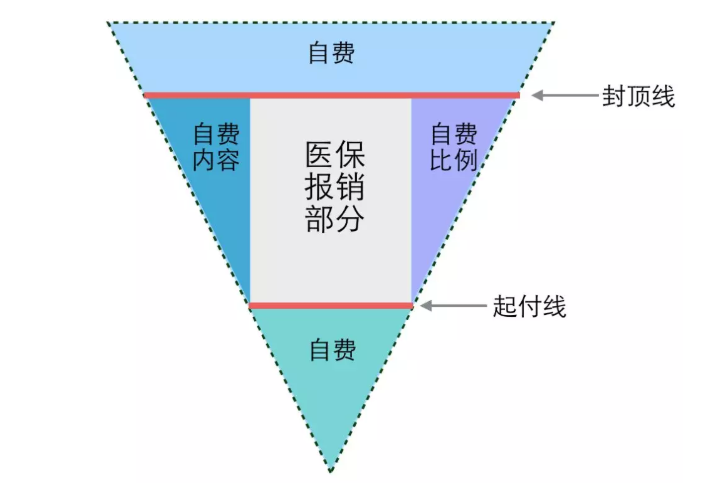

其中医疗保险最实用,可以报销门诊、住院的医疗费用。但因为医保报销有起付线、报销比例、封顶线、两定点(定点医院和定点药店)、医保三目录(药品目录、诊疗项目目录、医疗设施服务标准)等限制,只是一个最基础的医疗保障。

这个时候就需要商业保险来做补充。

重疾险和百万医疗险是最常见的解决大病风险的商业保险。

百万医疗险,让你有钱可医

百万医疗险是目前最常见的商业医疗保险,额度可达数百万,可覆盖绝大部分住院治疗费用,包括社保报销目录之外昂贵的自费药、进口药,足以应对所有重大疾病的正常治疗费用,一些百万医疗险产品具有费用垫付功能,不怕没钱看病。

保障范围:通常会涵盖住院和部分门诊责任。其中住院包括一般住院医疗责任、癌症(或重疾)住院医疗责任;门诊包括特殊门诊、住院前后门诊、门诊手术。

保障区域:中国大陆二级及二级以上的公立医院普通部。

理赔方式:提供医院的诊断和治疗费用证明,花多少报销多少。

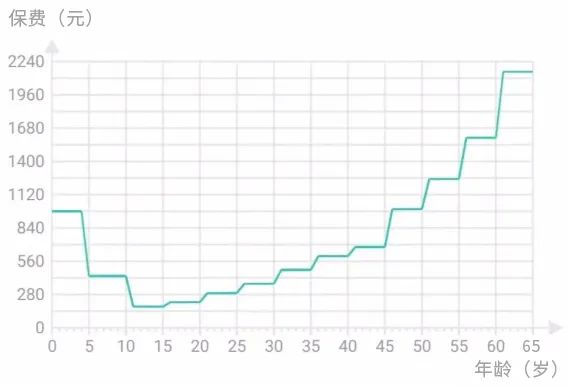

通常,百万医疗险的保费也很便宜,大概价格曲线如下:

另外,百万医疗险保障责任中的“一般医疗保险”都会有一个免赔额,超过免赔额的部分才能予以报销,市场上普遍比较多的是一万元,当然也有从五千元到两万元的产品;而保障责任中的重大疾病医疗通常是0免赔。

总的来说,百万医疗险保障范围大,赔付保额也足,它主要负责的是治疗费用,然而治疗费用之外的生活成本,就需要重疾险来保障了。

重疾险,让你失去工作也依然有保障

重疾险,是重大疾病保险的简称。属于定额给付型保险,只要你确诊并符合合同规定条件的疾病,不管你是否治疗,不管你如何支配这笔资金,保险公司都会按照合同约定的保险金额予以赔付。

正因为重疾险这样的特性,可以有效解决我们因疾病造成的收入损失的问题,包括因疾病影响可能带来的对生活、孩子教育、家庭赡养等方面的经济上的损失。

保障范围:重疾险是保障合同约定范围内的重大疾病所带来的风险,给予重疾险保险金的赔付。

理赔方式:一次性给付,保额多少就给多少;钱的用途不限,治病养病,投资买房,爱怎么花怎么花。

另外,重疾险属于长期险,保费比较固定,所以在续期缴费时不会有任何增长。但重疾险的购买,应尽早购买会比较划算,以免年龄过大,出现保费倒挂的现象。

对于如何购买重疾险?可以点击这篇文章详细了解《重疾险应该怎么选?3招告诉你怎么选对重疾险!》。

百万医疗险和重疾险的作用,其实是互补关系,是转移因大病带来经济风险的绝佳组合。

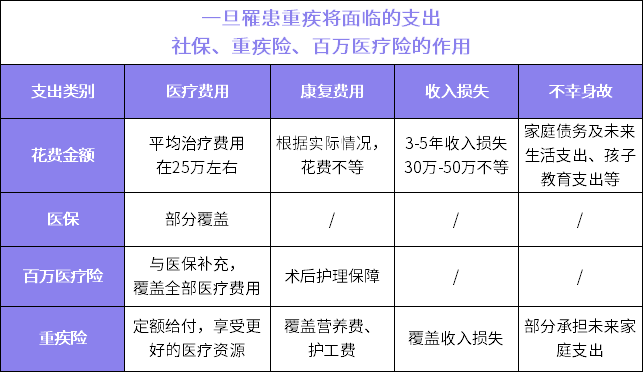

小伞君做了一张表,总结了一下如果罹患重疾将面临的支出,以及上面讲的医保、百万医疗险、重疾险这3种保障在重病时能起到的作用。

最后再给大家举个例子,方便大家理解:

隔壁老王有医保、一份百万医疗(300万保额,1万免赔额,每年只需要300多块),一份重疾险(50万保额)。

他不幸得了大病,治疗花了50万,医保报销了20万。

那么,社保报销外的30万,可以用百万医疗全部报销。(因为老王患的是重疾,所以不用扣掉1万免赔额)

老王虽然病治好了,但是未来一年内,都要定期到医院做理疗,而且身体状况不允许他继续之前的高强度工作,老王只能辞去工作。老王家庭一下子失去了主要的收入来源。

幸好,老王的重疾险,让他一次性获得了50万的保险金赔偿,弥补了因病带来的收入损失,家里暂时不用担心经济问题,老王也可以安心治病。

/ 写在最后 /

越来越多被疾病侵袭的家庭在给我们传递一个信息:一个普通家庭与贫困的差距,也就隔着一场病。哪怕是有车有房的中产,一场不大不小的病也能让你捉襟见肘。

如果保险能让更多的家庭免于金钱&生命的博弈,那我们做不做?

鲁迅说,无穷的远方,无数的人们,都和我有关。

小雨伞正在做的就是,当大家意识到保险的重要性之后,还能选购到高性价比无坑的好产品。为此,我们一直在努力。我们会继续,守护每个人幸福![]()

最后,如果你对保险还有任何疑问,也可以点击下方按钮预约保险顾问一对一咨询哦,还可以免费定制专属保障方案。

图片和文章取自网络,如有版权问题请联系小雨伞