推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

重疾险应该怎么选?3招告诉你怎么选对重疾险!

今天跟大家分享重疾险应该怎么选,选购重疾险的小技巧,三招教你选择最适合自己的重疾险↓↓↓

第一招:选择保障时间

根据重疾险的保障年限不同,常见的重疾险分为一年期、定期以及终身三个类别。

一年期重疾险:一张保单的有效期是一年,如果哪一年产品停售了,就无法继续买。不稳定性较大,但是价格低,适合基本无预算又需要保障的人,或者是和其它重疾险搭配,增加重疾保额。

定期重疾险:一般可选保障年限,最常见的就是保障至60岁、70岁、80岁这三种选项。定期的价格相比终身的价格会划算很多,非常适合预算不是很充足,又需要长期保障的人选择。

终身重疾险:终身重疾险,可以理解为一辈子的重疾保障。自然而然保费会高一点,所以适合预算充足的时候再选择。像超级玛丽7号经典版既可选择保至70岁,也可以选择保障终身。

第二招:选择保障额度

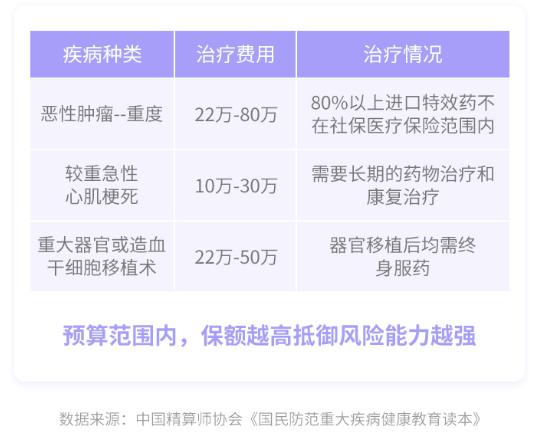

重疾险的保额一般都是以万为单位,成人类的重疾险一般最高可选到50万,儿童的一些定期重疾险可以选择五六十万甚至更高的保额。

就像是一般恶性肿瘤的单次住院需要万元起步,然而恶性肿瘤基本不可能单次治疗就康复。很多癌症都有3年的危险期,即便是第一次治疗成功,也极有可能复发。

恶性肿瘤的治疗费用不仅仅需要考虑现在的治疗费用,还需要考虑后遗症的治疗、收入损失、康复营养费用等等。所以重疾险的保额建议至少20万以上。

第三招:具体保障内容

重疾险的保障内容,主要分为以下五个方面:

① 保多少种疾病

选择重疾险,最先看的肯定是保障什么类型的疾病,除了保监会规定的6类必保疾病类型,每家公司都会设计不同类型的疾病保障。

但不是保障疾病种类越多产品越好,有的时候涵盖一些机率较低的重疾反而会增加不必要的保费。

② 是否含轻症保障

轻症,简单理解就是比患重疾情况轻一点的疾病。常见的原位癌(极早期恶性肿瘤及恶性病变)就是轻症的典型案例之一。

保监会对轻症的定义没有统一规定,而一般轻症是以附加险的形式,如果有预算的话,是建议购买含轻症的重疾险,毕竟随着医疗水平的进步和生活水平的提高,越来越多的重疾会在更早期的时候被发现。

③ 关于赔的次数

随着重疾险产品形态的不断升级,从只赔一次的重疾到分组多次赔、不分组多次赔的重疾,重疾险的分类越来越细,让大家更难以决策。

其实,预算有限的情况下,优先保障重疾高发年龄段的保额充足才是最重要的。而赔付一次的重疾险,也基本能满足大部分人的保障需求了。

④ 身故怎么赔

重疾险有别于寿险,不是一个保障身故责任的险种。但也有部分重疾险的设计,包含了身故保障这一块,主要分为身故退还现金价值和身故时返还保额这两种类型。

身故返还保额相当于额外有了一张寿险保单,自然保费会有所增加。

⑤ 是否有保费豁免功能

保费豁免,就是达到某种条件后,后续保费无需再交,同时保障仍在的功能。

重疾险的豁免主要分为重疾豁免、轻症豁免、投保人豁免。前两个豁免主要是针对被保人而言,而投保人豁免,会限定投保人发生部分情况时,可以得到保费的豁免。

如果可以选择投保人豁免,对于家庭成员互保来说,是一个不错的选择。

总而言之,在经济比较紧张、预算不充足的时候,可以先选择保额较高、保费较低的定期消费型重疾险,随着经济宽裕后,可以逐步增加终身保障,或者增加重疾险的保额。

推荐产品:超级玛丽7号经典版

和泰人寿超级玛丽7号重疾险(经典版),重疾二次赔,同种亦可赔;癌症间隔短,获赔概率高;性价比高,用精算能力为您省钱省心。

和泰人寿超级玛丽7号重疾险(经典版)必选责任捆绑少,保障好,价格优;覆盖了185种疾病,轻中重症均可保。

如果你也对超级玛丽7号经典版感兴趣,点击下方链接浏览更详细信息吧,还可以预约专属顾问一对一咨询,免费定制个人专属保障方案哦!

图片和文章取自网络,如有版权问题请联系小雨伞