推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章保险新闻

22年节税窗口期仅剩3天,个人养老金该不该上车?

「个人养老金制度」推出已有一个多月,情况怎么样呢?截止12月26日,1000多万人开户,589只产品上架。

首月就破千万开户数,势头很猛。

而且养老产品的丰富度也在不断提高,老百姓的可选择空间就变大了许多。

热闹归热闹,但还是有很多朋友一头雾水,对这个新的养老制度有很多疑问。

「我该不该参与?」,是评论区被问得最多的问题。

2022年12月31日前没有参与的,就无法享受到22年度的个税优惠。(最高能享受5400元的节税优惠)

使得「我该不该参与?」变成了一个重要且紧急的问题。

今天这篇文章从以下4个方面出发,希望能给到你启发:

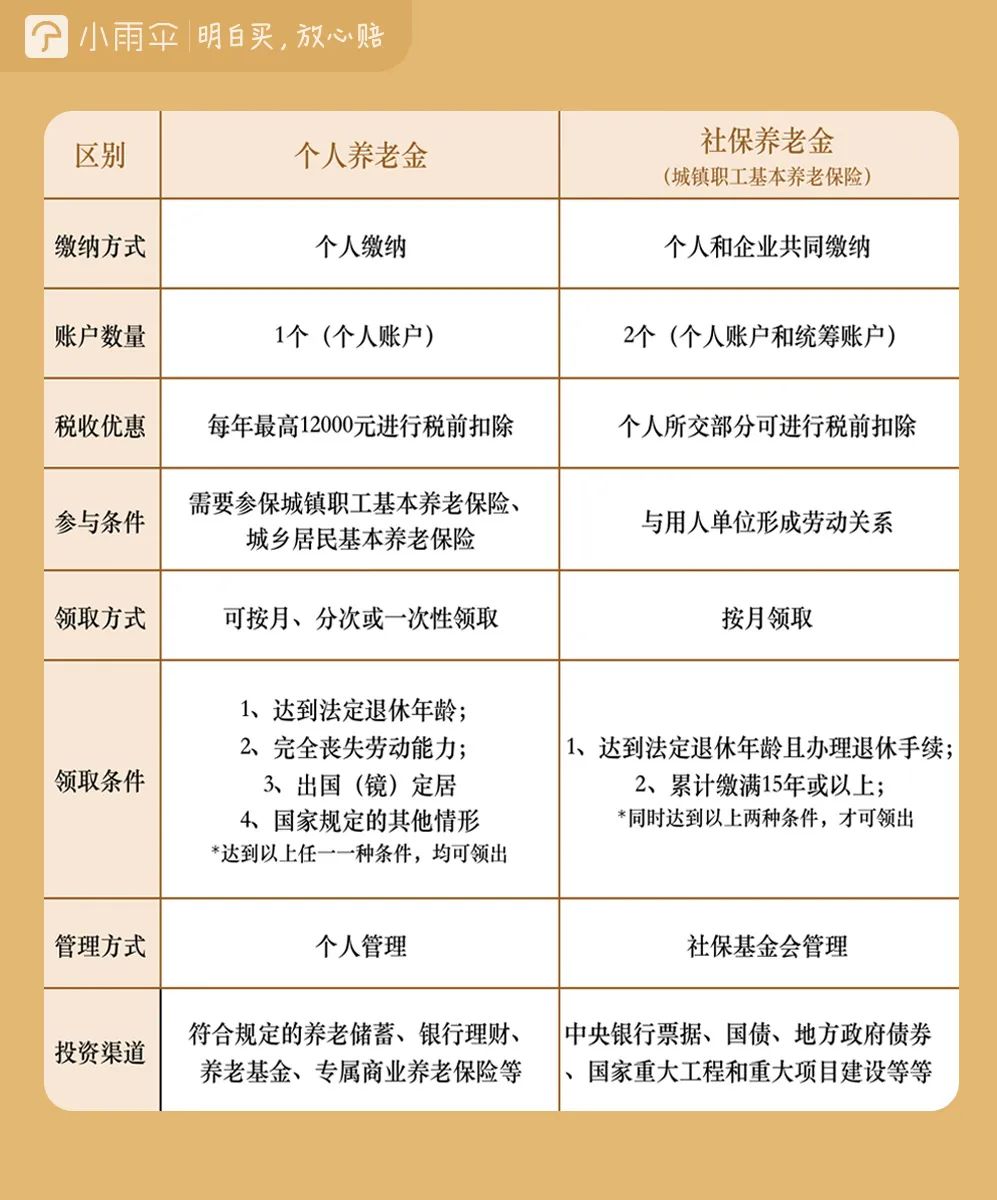

一、有了社保养老金,还要参加个人养老金吗?

二、决策的3个角度:税收优惠是否能享受到;长达数十年的封闭期是否能接受;有没有适合自己的养老产品;

三、4类养老产品的区别:特定养老储蓄、养老理财、养老基金、专属养老保险;

四、个人养老金带来的启发

1

社保养老金,打工人肯定不陌生,毕竟每个月都在交。那么个人养老金和社保养老金有什么区别呢,有了社保养老,还要参与个人养老吗?(*社保养老金分两种:城镇职工基本养老保险、城乡居民基本养老保险。为了阅读体验,这里用社保养老金代指城镇职工基本养老保险。)

从上面的表格可以看出,两者除了领取条件“达到法定退休年龄”这点相同,其他基本都不一样。

个人养老金的缴费是完全靠自己,社保养老金是公司帮你缴一部分(比例按城市、公司各不相同)。

加上账户数量也不一样,个人养老金只对应一个个人账户,而社保养老金既有个人账户,还有统筹账户。

因此,个人养老金里的钱100%属于个人。

但社保养老金就不一定了,因为它是根据「现收现付制」来管理的。

现收现付制,其实就是用当代工作的一代人交上来的保费,来立即支付当今退休一代人的养老金。

也就是说50、60后现在领的养老金,是80、90后每个月交的社保养老费。

过30年之后,当80、90这代人退休,他们的养老金就由那代的年轻人支付。

国内人口老龄化在加速,平均每年两千万人退休,加上出生人口数减少,给社保养老金带来的压力很大。

根据国家统计局的公布数据,2021年我国城镇职工基本养老保险当期收支缺口高达1.1万亿元。

《中国养老金精算报告2019-2050》更是预测,基本养老金累计结余或在2035年用尽。

回到刚上面的问题,有了社保养老金还需要买个人养老金吗,从社会整体来看,肯定是非常有必要的,不然也不会费老大劲,几大部门联合推出这制度。

从个人角度看,个人养老金是社保养老金的补充,目前社保养老金的养老替代率是40%左右。

「养老替代率」是退休收入和工作时收入的比率,用来衡量退休生活质量。比率越高,财务生活越好。

根据联合国给出的建议标准,养老替代率要达到70%才能维持退休前的生活水平。

假设你退休前工资一万元,那么退休后领到的养老金要达到7000元,才能保住生活水平不下降。

结论是如果你想拥有较好质量的退休生活,那么就需要提升养老替代率,把它从40%提升至70%,甚至更高。

个人养老金是个很好的新工具,人人都需要更深入地了解它。

想要知道个人养老金更详细的规则,如何开户、怎么参加、税收优惠等等,可以去看重大利好!个人养老金税优政策定了,最高能减税5400块!、十问十答,带你了解 “个人养老金”。

2

有种做决策方法名叫「一票否决」决策,据说可以令决策之后的后悔最小化。

实际操作非常简单,首先将自己纠结的问题全部罗列出来,要点是不重不漏。

然后每个问题判断是否,全部问题的答案都是yes,那么就做;如果有一个是no,那么就不做或者再思考一下。

用这个方法来解决一下「我该不该参与个人养老金?」这个问题看看:

1、是否能享受到税收优惠?

2、是否能接受长达数十年的封闭期?

3、是否有适合自己的产品?

上面是笔者最关注的问题,假设全都是yes,那么我就该参与,有no或者不知道的地方,就针对性进行研究或者思考。

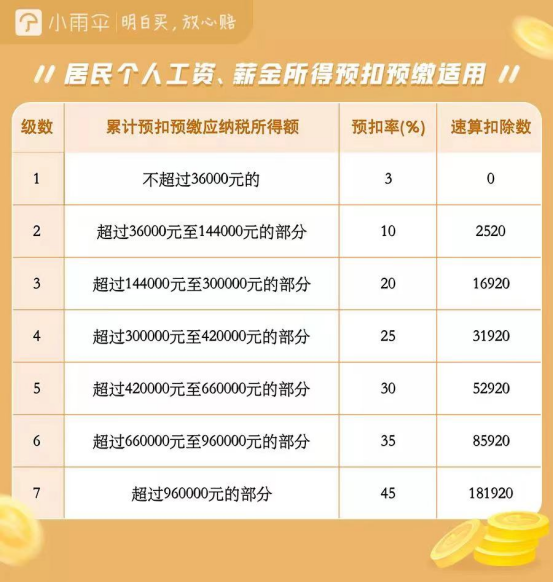

不知道自己是否能享受到税收优惠的朋友,可以看下图:

预扣预缴应纳税所得额和工资不一样,应纳税额是全年收入减去6万免税额度、减去五险一金和专项附加扣除之后的金额。

《时间紧急,只剩23天!年度节税攻略,能省不少钱!》之前这篇文章里写了手把手交大家算税收入优惠的攻略,有需要可以去看看。

有点需要提醒的,如果月工资低于5000的朋友,一般是不建议参与的,因为本来就不用交税,享受不到节税,领取的时候还需要缴纳3%的税,是会略亏的。还不如买普通的养老产品。

买之前还有点需要注意的,那就是个人养老金是封闭运行的,把钱放进去,要到退休的时候才能取出来。

长达二三十年的封闭期,要问自己能不能接受,尽量用不影响生活的钱去投。

目前的产品已经不少了,好几百种,得耐心看看有没有适合自己的。

3

个人养老金制度并非是今年一下子推出的,其实早在18年就有过尝试,保险行业推出了「税延型养老保险」。

为了覆盖更多人及丰富产品线,后来让银行业、基金业也参与了进来。

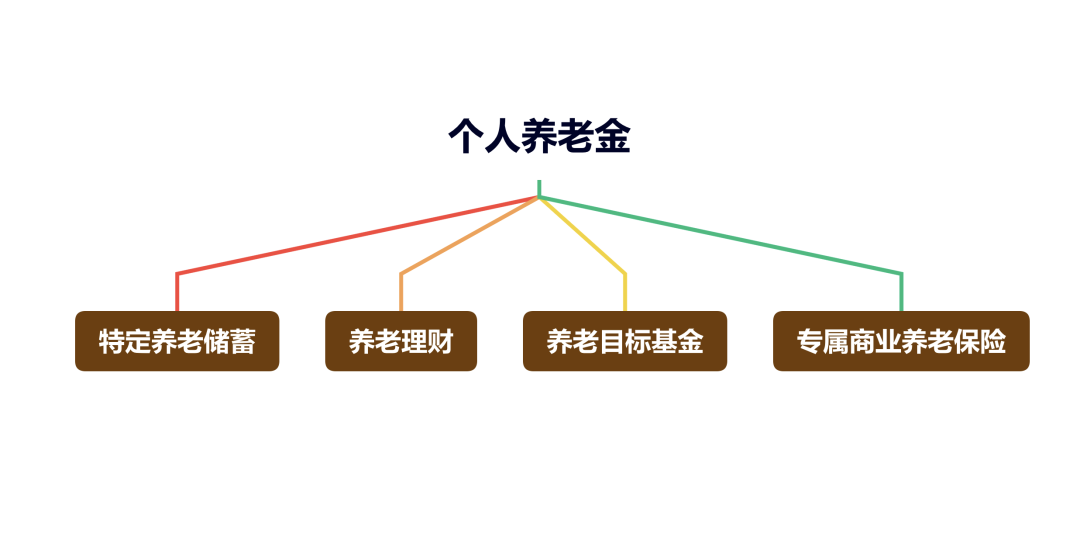

所以我们目前能通过个人养老金账户,买到4大类产品,分别是银行业的特定养老储蓄、保险业的专属商业养老保险、银行理财子公司的养老理财产品、基金业的养老目标基金。

首先要说明,这四类个人养老金产品,不是四选一的完全替代关系,而是互为补充的关系。

我们可以根据自己的年龄和风险承受能力,自主购买单种或者多种产品,进行组合搭配,从而满足养老需求。

从风险和收益成正比的角度,四类产品可以分成稳健型选手和积进型选手。

稳健型选手:特定养老储蓄、专属商业

养老保险

特定养老储蓄,本质是银行的储蓄存款,是一种大家都很熟悉的产品。

但它和一般的银行储蓄存款有几点不一样的地方,一是产品期限,二是产品利率,三是购买要求。

产品期限长

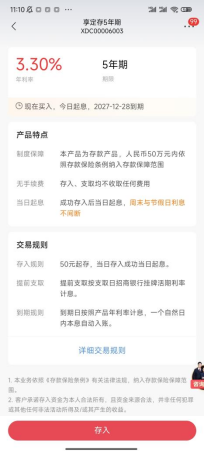

根据银保监会规定,特定养老储蓄产品的产品期限分为5年、10年、15年和20年四档,比平时接触的一年、两年、三年期存款要长很多。

这其实可以理解,毕竟这是为了养老服务的,不是短期行为。

产品利率5年调整一次

首批发行的特定养老储蓄产品5年期整存整取的利率在3.5-4%,高于同期四大行5年期整存整取挂牌利率2.65%。

但产品利率会以5年为一个周期进行调整,所以如果是购买20年期,只有前面5年利率是确定的,后面会经历几次的调整。

在利率下行的大环境下,没人能打包票,未来利率会怎么调,所以是会有不确定性的。

购买要求不低

首先是地域要求,目前特定养老储蓄产品还在试点阶段,只能在广州、合肥、成都、西安、青岛这5个试点城市,并且还得在四大行(工、农、中、建)的线下柜台才能进行购买。

其次是年龄要求,很多朋友奇怪,为什么自己买不了5年期的养老储蓄?原因是太年轻了。

*所有特定养老储蓄产品,必须满35周岁才能购买;

*整存整取的产品,满55周岁才能购买;

“年龄+产品期限”必须大于55周岁,假设你现在35岁,是不能买5年期整存整取的,只能买20年期。

50岁以上才可以买所有期限的养老储蓄。

其实从养老的角度出发,这也是可以理解的,毕竟要匹配到大部分人的退休年龄。

结论:50万以内的银行存款是有存款保险保障,本金是不会出现损失的。而我们能在单家试点银行能购买的特定养老储蓄产品存款本金上限也仅为50万,规则也做了限定,安全性自然就很高。

从目前的产品形态来讲,5年期整存整取3.5%-4%的利率,是挺不错的,但对年龄有要求,50岁以上或者临近退休的朋友可以考虑一下。

但是有一点要提醒大家的,特定养老储蓄只能在养老资金账户的开户行进行办理,如果你是在工商银行开户,那是买不了建设银行的特定养老储蓄产品的。

所以开户之前还是得先看看该银行对应的产品,虽说资金账户后面可以注销,重新更换开户银行,终归是麻烦些。

补充一点,除了特定养老储蓄之外,现在部分银行还推出了一种名叫「养老专属存款」的产品,产品期限比特定养老储蓄要短一些,一般在1年-5年之间。

购买要求也相对较低,35岁以下也能买,最低50元起存,笔者的同事就在招行买了一个尝尝鲜。

养老专属存款最高的利率是3.3%,跟特定养老储蓄的4%是有差距的,不过有1年期、2年期可选,适合临近退休的人群的用钱需求。

专属商业养老保险

根据银保监会要求,保险业主要提供符合要求的年金保险和两全保险等。

第一批纳入的7款产品里,均是专属商业养老保险,不过未来应该会有更多的年金、两全保险被纳入进来。

专属商业养老保险,和特定养老储蓄一样,安全性都是非常高的。

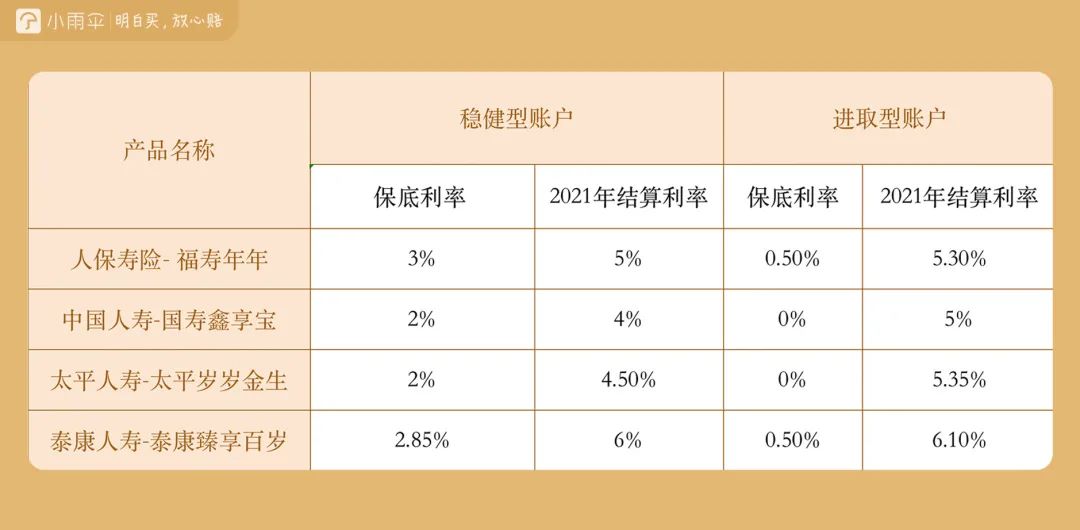

AB双账户制是它的一大特色,可以选择稳健型账户或者进取型账户。

稳健型账户的保底利率相对较高,保证利率在2-3%;结算利率稳定,历史结算利率在4%-6%之间。

进取型账户的保底利率很低,在0-0.5%之间;但结算利率相对较高,在5%-6.1%之间。

下面取了部分几款上年度有实际结算利率的产品,大家可以看下具体情况:

(数据来自各保险公司官网的披露)

保底利率是写进合同的,是每年实际能拿到手的收益,跟着合同的期限走,长期有保证。

结算利率是浮动的,每年实际的情况都会不一样,要结合看市场情况和保险公司的投资能力。

像今年整体权益类资产的行情不好,那明年的结算利率就有可能下降。

但这两个账户里的钱,每年都是可以手动调整一次,比如第一年投了1.2万,每个账户平均6000元。

第二年你想稳健一些,可以多投一些在稳健型账户,放8000、1万进取都可以。

不过需要注意的是,专属商业养老金的领取金额是不确定的,它有一个对应的《养老年金领取转换表》。

到了60岁领取年龄的时候需要结合这个表来看具体能领多少钱。

结论:想要兼顾安全和投资属性的可以考虑一下专属商业养老金,和增额寿、普通的商业年金一样,它们都受《保险法》的约束。而且它还有双账户,进取账户的结算利率是相对较高的。

值得注意的是,投保后不建议过早退保,因为是长期型保险,过早退保是会有损失的。

对了,专属养老金还有一项很人性化的功能,那就是具备保障属性,当被保人死亡、全残、达到失能或护理状态时,保险产品可以直接支付保险金,不用返回个人养老金资金账户。

积进型选手:养老理财、养老目标基金

养老理财产品

截止12月6日,已有50只养老理财产品上市,风险等级均为中低风险。

大家可以买之前可以查看一下,销售文件中是否具有「个人养老金理财」字样。

自从18年的资产新规,打破刚兑之后,已经没有保本这回事了。银行理财不能也不会承诺保本,或者承诺最低收益。

虽说业绩比较基准是5-8%,但首批养老理财运行才刚满一年,缺乏长期业绩做参考,实际的情况不好说。

业绩比较基准主要用于净值型理财产品,和预期收益率类似,仅作为未来收益的一种估算,并非实际收益。

结论:养老理财属于中间派,安全性不及养老储蓄和养老金保险,收益上比不上养老目标基金。养老工具箱的一种补充工具,可以持续观察看看。

养老目标基金

公募基金里头,首批入围个人养老金产品库的,清一色的养老目标基金,均采用的是FOF形式。

FOF(found of found),基金中的基金,风险分散再分散。

我们买一般的基金,实际是让基金经理买个股,多支个股,虽然风险分散了,但还是高的。

FOF相当于买一揽子基金,鸡蛋被放到篮子里,再套层保护壳,安全性比一般基金要高,这应该也是它首批入选的原因。

养老目标FOF基金被设置了专门的Y份额,和普通基金相比,有两个费率优势:一是管理费五折,不到0.5%;二是不收销售服务费、豁免申购费和部分赎回费。

养老FOF目标基金还分为目标日期型和目标风险型。

目标日期型是按退休时间进行设计的,假设你2040年退休,那么就买养老2040;2050年退休,可以买养老2050。

操作比较简单,不用多操心。

目标日期型基金的风险和收益不是静态的,而是动态的,当你30岁年轻,抗风险能力高时,它就帮你多配置一些权益类资产,比如股票;临近退休55岁时,它就会调整成债类资产,比如债券。

但这些操作都不用自己做,而是日期型基金帮你完成。

目标风险基金则一直是个静态的过程,对了,目标风险基金也分3种,一是稳健型、二是平衡型、三是激进型,它们的区别是股债类资产的占比,债多的就是稳健型,股多的则是激进型。

并且整个过程股债配比是不会变的。

结论:虽然长期收益高,但收益和风险成正比,基金的短期风险还是很高的,需要长时间持有才能降低其风险,更适合年纪不大的人购买,或者跟稳健型的产品做组合搭配。

4

个人养老金这个词语组合的重点是在前面部分的“个人”,而不是后面的“养老金”。

自己是自己养老生活的第一负责人,这道题只能自己来解决。

如果一艘船不知道该驶去哪个港口,那么任何方向吹来的风都不会是顺风。——《塔木德》

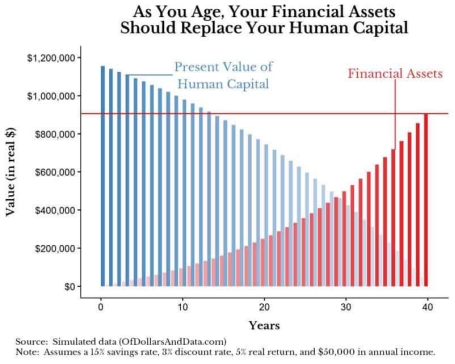

分享一张最近看到的图,对我启发还挺大的,是美国一位理财博主的书《just keep buying》,把人力资本引入理财,角度很特别。

横轴是年龄,纵轴是资产,蓝色部分是人力资本,红色部分是金融资产。

从图表中可以看到,人力资本是一路走低的,而金融资产则稳步上升。

上面其实是理想的情况,现实过程中,大部分人都无法顺利将人力资本转化成金融资产的,有的是买买买过度消费、有的是不谨慎投资p2p爆雷掉、有的压根就不想这回事。

如果人力资本没了,而金融资产还没积累起来,更没有金融资产带来的被动收入,那么就会结结实实地碰到所谓的「养老困局」甚至「老后破产」。

当然,有些厉害的人,人力资本曲线是一路往上,越老越吃香的。

反正俺觉得自己不是那种(掩面哭的鬼脸),所以得提前做准备啦。

最后,如果你对保险还有任何的疑问,都可以点击下方按钮,预约保险顾问一对一咨询哦,还可以免费定制个人专属保障方案。

图片和文章取自网络,如有版权问题请联系小雨伞